Τον κώδωνα του κινδύνου για τις καθυστερήσεις στην αξιολόγηση του

ελληνικού προγράμματος κρούει η Eurobank, στο τελευταίο δελτίο του τεύχους

“7 Ημέρες Οικονομία”. Η τράπεζα επισημαίνει ότι η συρρίκνωση του πραγματικού

ΑΕΠ σε τριμηνιαία βάση το δ’ τρίμηνο 2016, σε μια περίοδο μάλιστα που οι

προσδοκίες για την πορεία της ελληνικής οικονομίας ήταν εμφανώς ευνοϊκότερες

από τις τρέχουσες (π.χ. προοπτική ολοκλήρωσης της 2ης αξιολόγησης του 3ου

προγράμματος οικονομικής προσαρμογής τον Δεκέμβριο 2016), προκαλεί

προβληματισμό για την απόδοση της εγχώριας οικονομικής δραστηριότητας το α’

τρίμηνο του 2017. Εκτιμάται δε, ότι ο Ιανουάριος 2017 ήταν ένας «κακός» μήνας

κυρίως λόγω των άσχημων καιρικών συνθηκών.

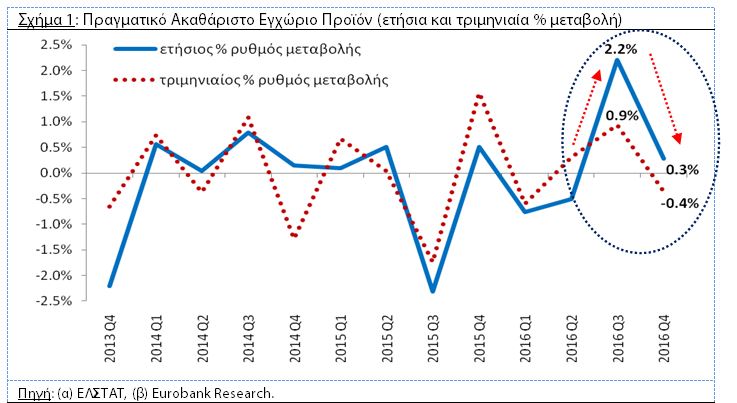

Η Eurobank σημειώνει ότι σε σύγκριση με τη δημοσίευση των προσωρινών

στοιχείων του 3ου τριμήνου 2016 (29/11/2016) καταγράφηκε ανοδική αναθεώρηση του

ετήσιου (από 1,8% στο 2,2%) και του τριμηνιαίου (από 0,8% στο 0,9%) ρυθμού

οικονομικής μεγέθυνσης. Τα προσωρινά στοιχεία του 4ου τριμήνου 2016 είναι

προγραμματισμένο να ανακοινωθούν στις 6 Μάρτιου 2017. Τότε θα γνωρίζουμε και

τις μεταβολές που υπέστησαν οι βασικές συνιστώσες του ΑΕΠ από την πλευρά της

δαπάνης (ποιος αγόρασε το προϊόν που παράχθηκε;); του εισοδήματος (τι

εισοδήματα δημιούργησε;) και του προϊόντος (ποια αγαθά και υπηρεσίες

παρήχθησαν;).

Ήταν αναμενόμενα τα προαναφερθέντα αποτελέσματα; Και ναι και όχι,

απαντά η Eurobank. Η επιβράδυνση του ετήσιου ρυθμού οικονομικής μεγέθυνσης

οφείλεται σε ένα βαθμό στη μείωση του αποτελέσματος βάσης του 3ου τριμήνου 2015

(επιβολή κεφαλαιακών ελέγχων). Αυτό το στοιχείο προβλέπεται να αποτυπωθεί

κυρίως στην ιδιωτική κατανάλωση (το 3ο τρίμηνο 2016 ενισχύθηκε +5,1%). Από την

άλλη πλευρά, η τριμηνιαία συρρίκνωση του πραγματικού ΑΕΠ (-1,6% σε ετησιοποιημένη

βάση) δεν ήταν απολύτως συμβατή με την πορεία δεικτών υψηλής συχνότητας όπως η

βιομηχανική παραγωγή, το οικονομικό κλίμα, ο δείκτης καταναλωτικής εμπιστοσύνης

και ο δείκτης όγκου λιανικού εμπορίου (Οκτ-Νοε 2016). Δύναται να υποστηριχτεί

ότι η καταγραφείσα υπεραπόδοση των φορολογικών εσόδων πιθανώς να οδήγησε σε

μείωση της ενεργού ζήτησης με αποτέλεσμα τη συρρίκνωση του πραγματικού ΑΕΠ. Το

εν λόγω θέμα χρήζει περαιτέρω διερεύνησης καθώς η σχέση ανάμεσα στη δημόσια

αποταμίευση (π.χ. πλεονάσματα στον κυβερνητικό προϋπολογισμό) και στον ρυθμό

οικονομικής μεγέθυνσης αποτελεί βασική συνιστώσα για τη δυναμική του δημοσίου

χρέους τόσο στη βραχυχρόνια όσο και στη μακροχρόνια περίοδο.

Το θετικό στοιχείο που προκύπτει από τη δημοσίευση των στοιχείων της ΕΛΣΤΑΤ

είναι ότι ο ρυθμός οικονομικής μεγέθυνσης για το σύνολο του έτους 2016 ήταν

υψηλότερος του αναμενόμενου (-0,3% στην εισηγητική έκθεση του προϋπολογισμού

2017). Το ίδιο συνέβη και το 2015. Ωστόσο αυτή η εξέλιξη μόνο εφησυχασμό δεν θα

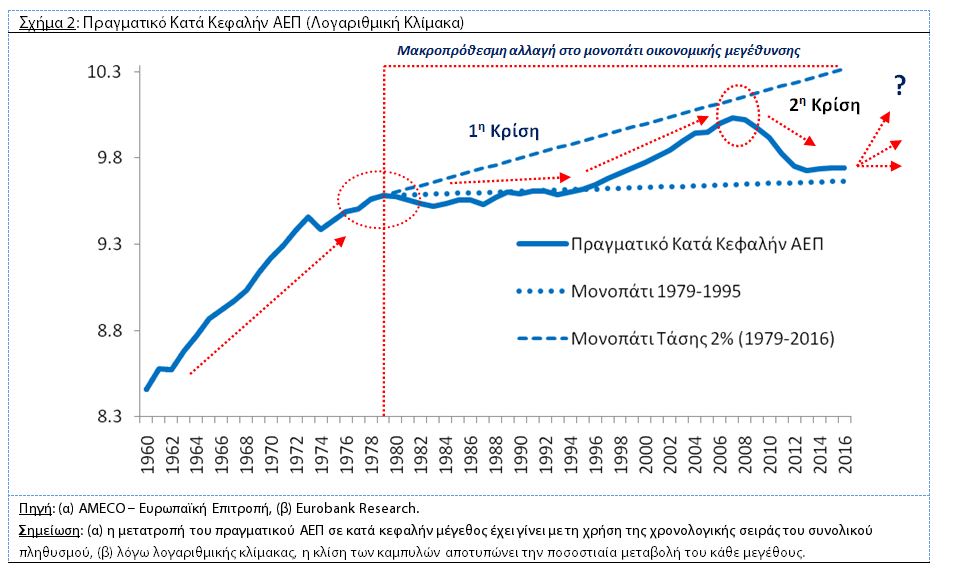

πρέπει να προκαλεί. Όπως εξηγεί η Eurobank, το 2016 σηματοδότησε τον 9ο χρόνο

της ελληνικής κρίσης, ήτοι της περιόδου που καταγράφηκαν: 1ον συρρίκνωση της

εγχώριας οικονομικής δραστηριότητας το 2008 (-0,3%) για πρώτη φόρα από το 1993,

2ον 5 χρόνια βαθιάς ύφεσης (μέσος όρος ρυθμού οικονομικής μεγέθυνσης 2008-2013:

-5,9%) και 3ον 3 χρόνια στασιμότητας (2013-2016).

Επιπρόσθετα, η συρρίκνωση του πραγματικού ΑΕΠ σε τριμηνιαία βάση το 4ο

τρίμηνο 2016, σε μια περίοδο μάλιστα που οι προσδοκίες για την πορεία της

ελληνικής οικονομίας ήταν εμφανώς ευνοϊκότερες από τις τρέχουσες (π.χ.

προοπτική ολοκλήρωσης της 2ης αξιολόγησης του 3ου προγράμματος οικονομικής

προσαρμογής (3ΠΟΠ) τον Δεκέμβριο 2016), προκαλεί προβληματισμό για την απόδοση

της εγχώριας οικονομικής δραστηριότητας το 1ο τρίμηνο 2017. Εκτιμάται ότι ο

Ιανουάριος 2017 ήταν ένας “κακός” μήνας κυρίως λόγω των άσχημων

καιρικών συνθηκών. Για παράδειγμα, ο δείκτης υπευθύνων προμηθειών για τον τομέα

της μεταποίησης στην Ελλάδα PMΙ μειώθηκε από τις 49,3 μονάδες τον Δεκέμβριο

2016 στις 46,6 μονάδες τον Ιανουάριο 2017. Επιπλέον, ο Φεβρουάριος 2017 ίσως

αποδειχτεί μήνας δυσμενέστερων προσδοκιών με πτώση του δείκτη οικονομικού

κλίματος κυρίως λόγω της καθυστέρησης για την ολοκλήρωση της 2ης αξιολόγησης

του 3ΠΟΠ.

Συνεπώς, περαιτέρω καθυστέρηση στην ολοκλήρωση της 2ης αξιολόγησης του

3ΠΟΠ θα αποτελέσει τροχοπέδη για την ανάκαμψη της εγχώριας οικονομικής

δραστηριότητας το 2017.

Διαβάστε εδώ αναλυτικά τo εβδομαδιαίο δελτίο της Eurobank