Έναν οδηγό για αγορά ακινήτου με δάνειο δημοσιεύει η εφημερίδα “Ελεύθερος Τύπος”.

Όταν ένα νέο ζευγάρι αναζητά το πρώτο σπίτι του, οι δυνατότητες είναι περιορισμένες, όπως και τα εισοδήματα τα οποία, για όσους είναι στη θέση να σκέφτονται την αγορά κατοικίας, βρίσκονται πάνω από τον κατώτατο μισθό, αλλά συνήθως κάτω από τον μέσο όρο.

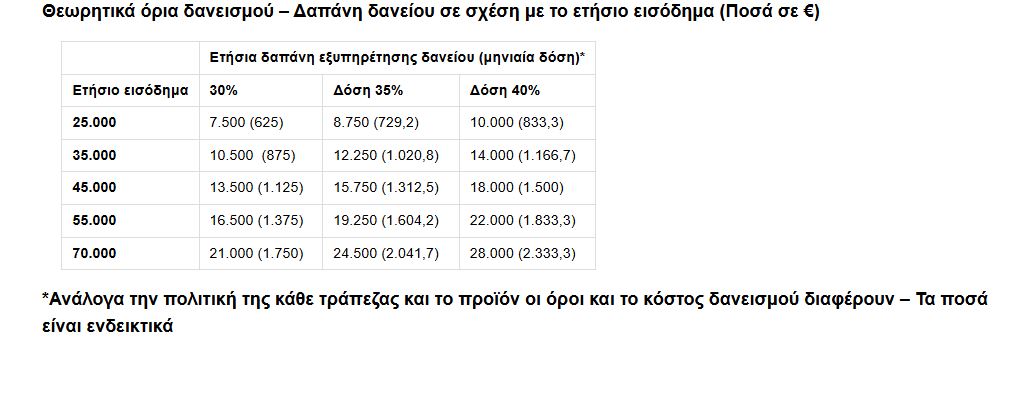

Σε αριθμούς, αυτό σημαίνει ότι συνδυαστικά έχουν έσοδα 25.000 με 35.000 ευρώ τον χρόνο, που με τον τρόπο που υπολογίζουν τις δυνατότητες των δανειοληπτών οι τράπεζες σημαίνει πως θεωρητικά μπορούν να εξυπηρετήσουν δόση με όρια τα 625 έως και 1.166 ευρώ τον μήνα. Στις αγγελίες του Δεκεμβρίου, εύκολα μπορεί να βρει κανείς διαθέσιμα ακίνητα έως 100 τ.μ. και ηλικίας κάτω των 30 ετών με αξία έως και 300.000 ευρώ, που ανάλογα με τη διάρκεια ενός στεγαστικού βρίσκεται εντός ορίων.

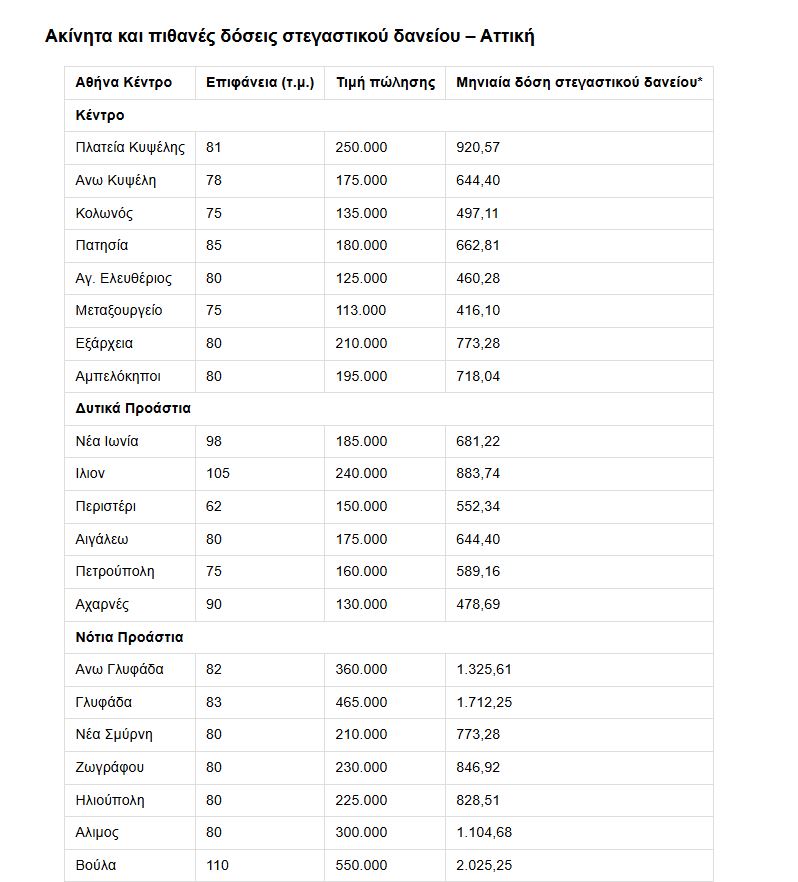

Τα φθηνότερα είναι στο κέντρο της Αθήνας και τα δυτικά προάστια, με τιμές από περίπου 120.000 ευρώ και μηνιαία δόση που δεν θα ξεπερνά τα 500 ευρώ τον μήνα για στεγαστικό 30 ετών. Νεότερες κατασκευές με όλες τις σύγχρονες ανέσεις είναι ακριβότερες κοντά στις 250.000 ευρώ, με δόσεις που ανεβαίνουν αναλόγως κοντά στα 800-1.000 ευρώ τον μήνα.

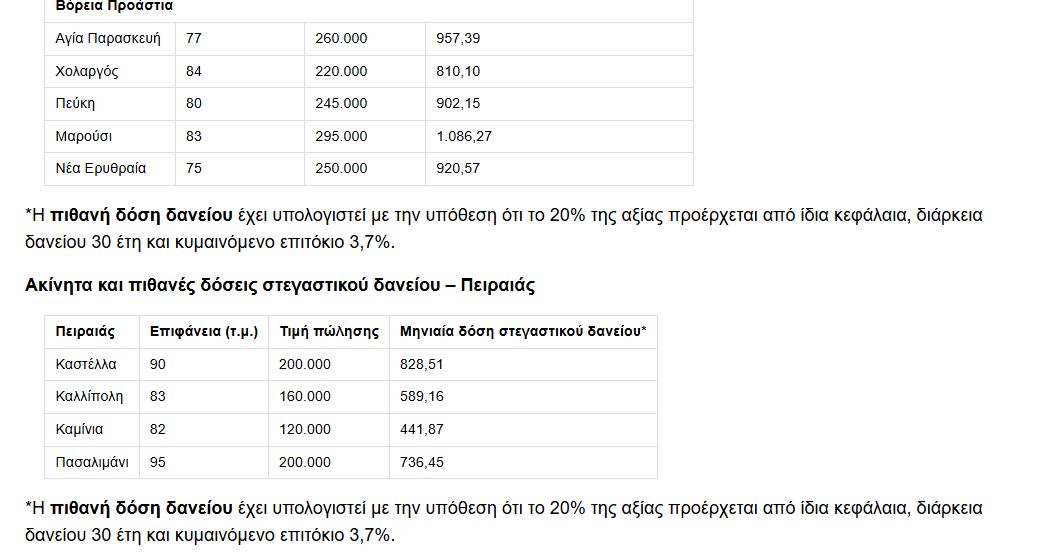

Προφανώς ο καθένας έχει τις δικές του δυνατότητες, όμως με συνδυαστικό εισόδημα έως 35.000 ευρώ τον χρόνο, αν κάποιος θέλει να δανειστεί το μέγιστο που συνήθως χορηγούν οι τράπεζες στους δανειολήπτες που πληρούν τα υπόλοιπα κριτήρια, τότε ένα νέο ζευγάρι μπορεί να κοιτάξει και προς τα κάπως πιο ακριβά προάστια. Στα βόρεια προάστια υπάρχουν κατοικίες 75-85 τ.μ. στην Αγία Παρασκευή και τον Χολαργό που πωλούνται προς 220.000 έως 260.000 ευρώ και ένα στεγαστικό δάνειο θα είχε θεωρητικά δόση κοντά στα 810-960 ευρώ, μηνιαίως. Σημαντικό ότι οι τράπεζες συνήθως δεν δανείζουν εύκολα στα ανώτατα όρια των δανειοληπτών, οπότε όσο πιο υψηλό το εισόδημα και όσο πιο χαμηλή η δόση τόσο πιο εύκολη είναι και η έγκριση ενός στεγαστικού.

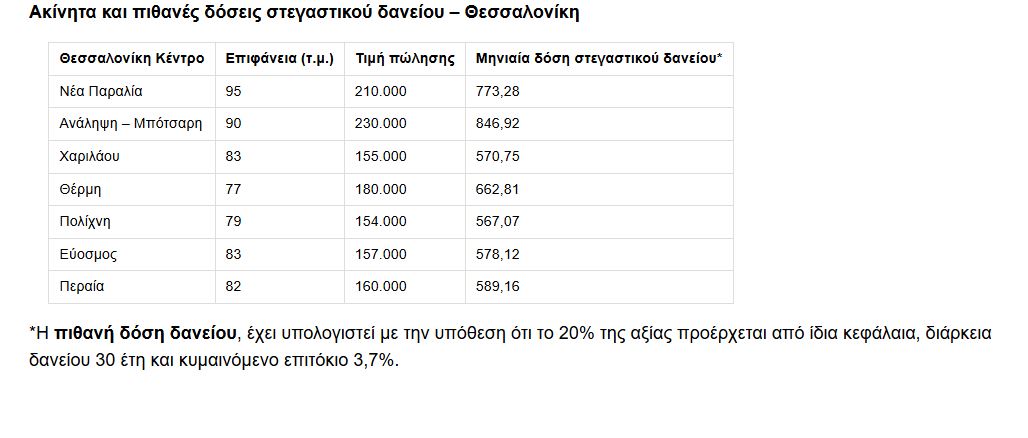

Για δανειολήπτες με μεγαλύτερα εισοδήματα, οι επιλογές είναι περισσότερες. Αν κάποιοι θέλουν να εξαντλήσουν τα όρια δανεισμού τους, υπάρχουν οροφοδιαμερίσματα στο κέντρο της Αθήνας με 115 τ.μ. και τιμές κοντά στις 320.000 ευρώ, μικρότερες επιλογές, κοντά στα 80 τ.μ., σε Ηλιούπολη και Ζωγράφου προς 220.000-230.000 ευρώ ή και σύγχρονες κατασκευές σε Πεύκη και Νέα Ερυθραία, κοντά στις 400.000 ευρώ. Με δεδομένο ότι τα επιτόκια έχουν πέσει έως και το 3,7% σε κάποια προϊόντα τραπεζών και μπορεί κάποιος να λάβει στεγαστικό 30 ετών με μηνιαίο κόστος εξυπηρέτησης περίπου 460 ευρώ για κάθε 100.000 ευρώ δανείου, ο καθένας μπορεί να υπολογίσει τις δυνατότητές του. Προφανώς τα επιτόκια, η πολιτική δανεισμού της κάθε τράπεζας, αλλά και οι τιμές της αγοράς αλλάζουν, τα παραπάνω είναι οι θεωρητικές δυνατότητες, με τα σημερινά δεδομένα. Σε αυτήν την κατηγορία και με την προϋπόθεση ότι ηλικιακά κάποιος μπορεί να λάβει ένα 30ετές δάνειο, τα ανώτατα όρια των μηνιαίων δόσεων μπορεί να φτάσουν στα 1.125 ευρώ για δάνειο στο 30% του εισοδήματος (45.000 ευρώ) έως και τα 1.833 ευρώ τον μήνα για δάνειο στο 40% του εισοδήματος (55.000 ευρώ).

Για εισοδήματα 70.000 ευρώ και άνω

Για τα μεγάλα εισοδήματα και περιουσίες, τα πράγματα είναι… «αλλιώς». Με ετήσιο εισόδημα 70.000 ευρώ, τα όρια μηνιαίων δόσεων αυξάνονται στο θεωρητικό επίπεδο των 1.750-2.333 ευρώ. Αυτό σημαίνει ότι εντός ορίων είναι τα περισσότερα οικιστικά ακίνητα της αγοράς. Παράδειγμα, διαμέρισμα 110 τ.μ. στα Δικηγορικά της Βούλας πωλείται προς 550.000 ευρώ και η δόση θα διαμορφωνόταν κοντά στις 2.025,25 ευρώ. Διαμέρισμα στη Γλυφάδα 95 τ.μ. πωλείται προς 620.000 ευρώ και θα είχε μηνιαία δόση κοντά στις 2.283 ευρώ. Σημαντικό ότι για ένα στεγαστικό οι τράπεζες δεν κοιτούν μόνο τους μισθούς ή τα έσοδα από επιχειρηματική δραστηριότητα, αλλά το συνολικό εισόδημα των αιτούντων, όπως αυτό έχει δηλωθεί στη φορολογική δήλωση και τη συνολική περιουσιακή κατάσταση. Αυτό σημαίνει ότι όσα περισσότερα βγάζεις και όσο μεγαλύτερη περιουσία έχεις τόσο ευκολότερο είναι να λάβεις δάνειο. Ακόμα περισσότερο, στα μεγάλα και στα πολύ μεγάλα εισοδήματα, είναι πιο πιθανή η ύπαρξη και άλλης ακίνητης περιουσίας ή άλλης συνεργασίας με την τράπεζα (π.χ. διαχείριση χαρτοφυλακίου), που όχι μόνο κάνει τα πράγματα «ευκολότερα», αλλά μπορεί να βελτιώσει και τους όρους δανεισμού.

ΤτΕ: Τα όρια για στεγαστικά

Από την 1η Ιανουαρίου φέτος έχουν τεθεί σε ισχύ τα νέα όρια που έχει καθιερώσει η Τράπεζα της Ελλάδος για τα στεγαστικά δάνεια σε σχέση με το συνολικό εισόδημα του δανειολήπτη, καθώς και το ανώτατο όριο δανείου σε σχέση με την αξία του ακινήτου.

Ο γενικός κανόνας είναι ότι το ετήσιο κόστος εξυπηρέτησης των δανείων τους δεν θα πρέπει να ξεπερνά το 40% του ετήσιου εισοδήματός τους, ενώ το ποσό του δανείου δεν μπορεί να ξεπερνά το 80% της εμπορικής αξίας του ακινήτου. Μεγαλύτερα είναι τα όρια για όσους παίρνουν για πρώτη φορά στεγαστικό (νέοι αγοραστές), άσχετα με το αν έχει ήδη ακίνητο ή όχι. Σε αυτήν την περίπτωση το κόστος της δόσης μπορεί να φτάσει το 50% του εισοδήματός του και το ποσό του δανείου το 90% της αξίας του ακινήτου.

Στην πράξη, τα στοιχεία των τραπεζών δείχνουν ότι είναι λίγο πιο συντηρητικές στη χορήγηση δανείων και ζητούν λίγο μεγαλύτερο περιθώριο από τα ανώτατα όρια. Αυτό σημαίνει ότι όσο μεγαλύτερο το εισόδημα σε σχέση με τη δόση και όσο μικρότερο το ποσό του δανείου σε σχέση με την αξία του ακινήτου τόσο πιο εύκολο είναι να εγκριθεί το δάνειο. Περίπου το 90% των στεγαστικών δανείων που δίνουν είναι στο 75-80% της αξίας των ακινήτων, ενώ στο εισόδημα για περίπου 7 στους 10 δανειολήπτες είναι έως το 30% του συνολικού του εισοδήματος. Αυτό το καταφέρνουν, καθώς συνήθως οι δανειολήπτες είναι δύο (π.χ. σύζυγοι) και με δύο εισοδήματα είναι ευκολότερη η έγκριση του δανείου.

Οι πίνακες

Η εφημερίδα Ελεύθερος Τύπος παρουσιάζει παρακάτω τους σχετικούς πίνακες: