Του Δημήτρη Μάρδα

Καθηγητή ΑΠΘ, Βουλευτή ΣΥΡΙΖΑ Β’ Θεσσαλονίκης

Η επενδυτική δραστηριότητα είναι συνάρτηση ενός συνόλου παραγόντων, που λειτουργούν συνδυαστικά. Δεν επηρεάζεται από έναν ή δυο παράγοντες μόνο. Η πολυπλοκότητα έναντι απλουστευμένων λύσεων διακρίνει το συγκεκριμένο θέμα.

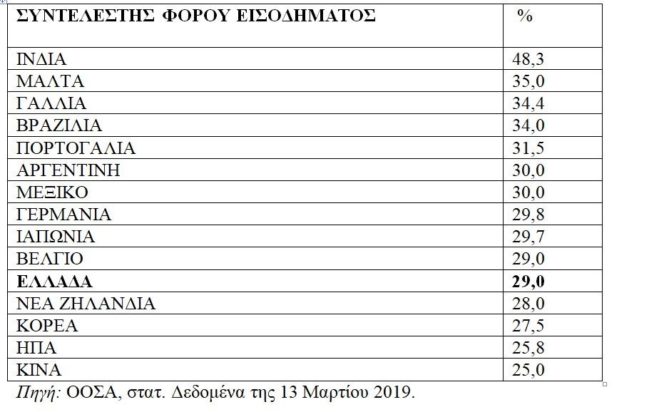

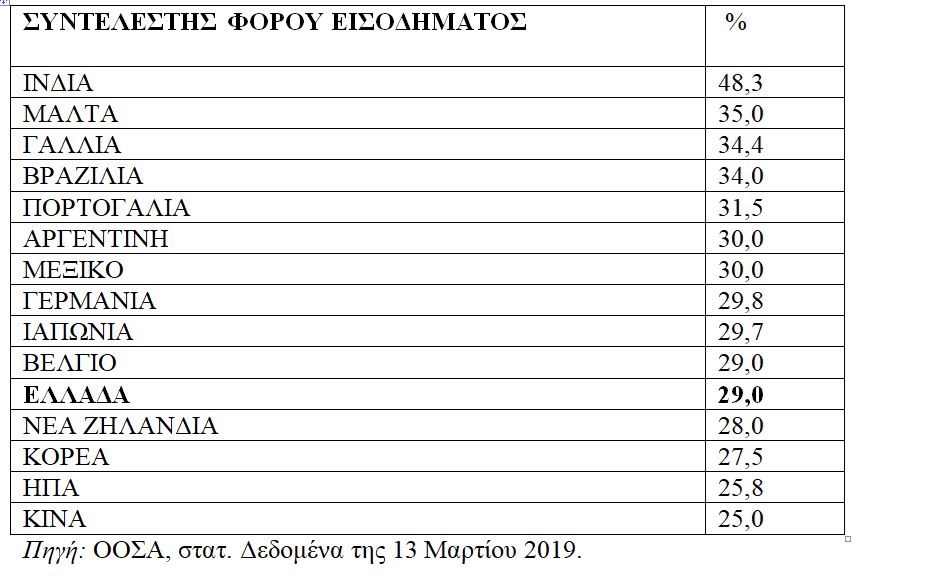

Οι φορολογικοί συντελεστές είναι ένας από τους προσδιοριστικούς παράγοντες των επενδύσεων. Αν όμως τα φορολογικά βάρη έπαιζαν τον κυρίαρχο ρόλο στη διαμόρφωση του φιλικού επιχειρηματικού περιβάλλοντος τότε η Αφρική θα έβριθε από επενδύσεις ενώ η Ευρώπη, οι ΗΠΑ και ιδίως η Ινδία θα ήταν σε κατάσταση επενδυτικής απογύμνωσης. (Βλ. Πίνακα 1).

ΠΙΝΑΚΑΣ 1 – Εταιρικός φόρος (σε ποσοστό %)

Η Ελλάδα κατέχει μια θέση άνω του μέσου όρου στην ΕΕ (22,3%) σ΄ ό,τι αφορά στους φορολογικούς συντελεστές και κατατάσσεται ως η 24η σε σύνολο 94 χωρών δείγματος μελέτης του ΟΟΣΑ (βλ. Διάγραμμα 1). Οι φορολογικοί συντελεστές χωρίς αμφιβολία, πρέπει να μειωθούν στη χώρα μας, καθώς, εκτός των άλλων, συνορεύομε με «φθηνά» κράτη ως προς τη φορολόγηση των επιχειρήσεων. Η μείωση τους όμως δεν είναι πανάκεια.

Διάγραμμα 1– Εταιρικός φόρος (σε ποσοστό %) έτους 2018)

Πηγή: ΟΟΣΑ, Corporate Tax Statistics, 5th edition, 2019.

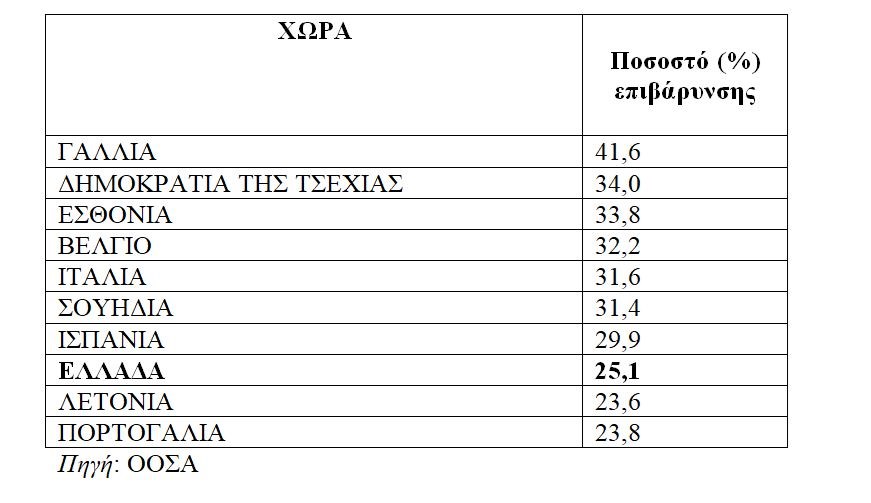

Παρόμοια κριτική μπορεί να ασκηθεί και για τα βάρη που επωμίζονται οι εταιρίες και αφορούν στις δαπάνες για κοινωνική ασφάλιση (Πίνακας 2). Οι πρωτοπόροι και στις δυο προαναφερθείσες κατηγορίες είναι τα βιομηχανικά κράτη. Αξίζει βέβαια να σημειωθεί παρενθετικά, ότι το 65-75% των Ξένων Άμεσων Επενδύσεων πραγματοποιείται ανάμεσα στις βιομηχανικές «ακριβές» χώρες του κόσμου που δεν χαρακτηρίζονται ως φορολογικοί παράδεισοι όμοιοι της Βουλγαρίας κ.ά.

Πίνακας 2 – Εργοδοτικές εισφορές κοινωνικής ασφάλισης (ως %)

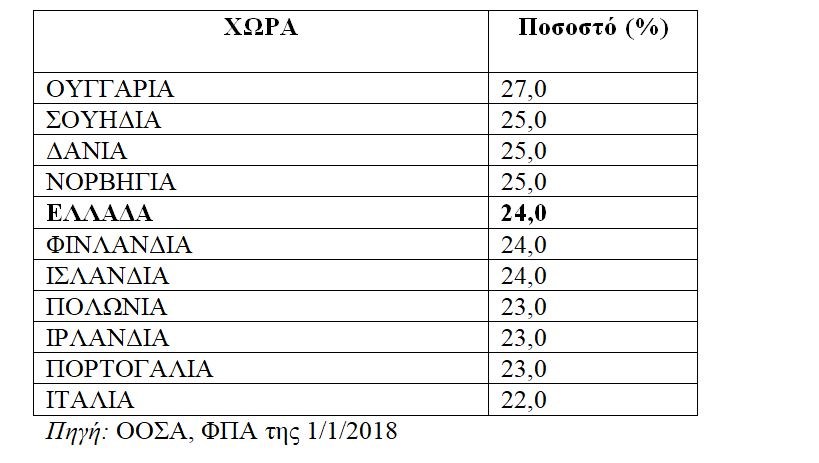

Τέλος, ως προς τους συντελεστές του ΦΠΑ, και εδώ δεν είμαστε οι ακριβότεροι σε επίπεδο ΕΕ. Η επιβεβλημένη μείωση βέβαια των έμμεσων φόρων, σε μια χώρα με χαμηλά εισοδήματα, σαν την Ελλάδα, θα έχει ιδιαίτερα ευνοϊκές επιπτώσεις στους πολίτες της (Βλ. Πίνακα 3).

Πίνακας 3 – Συντελεστές ΦΠΑ ( ως %).

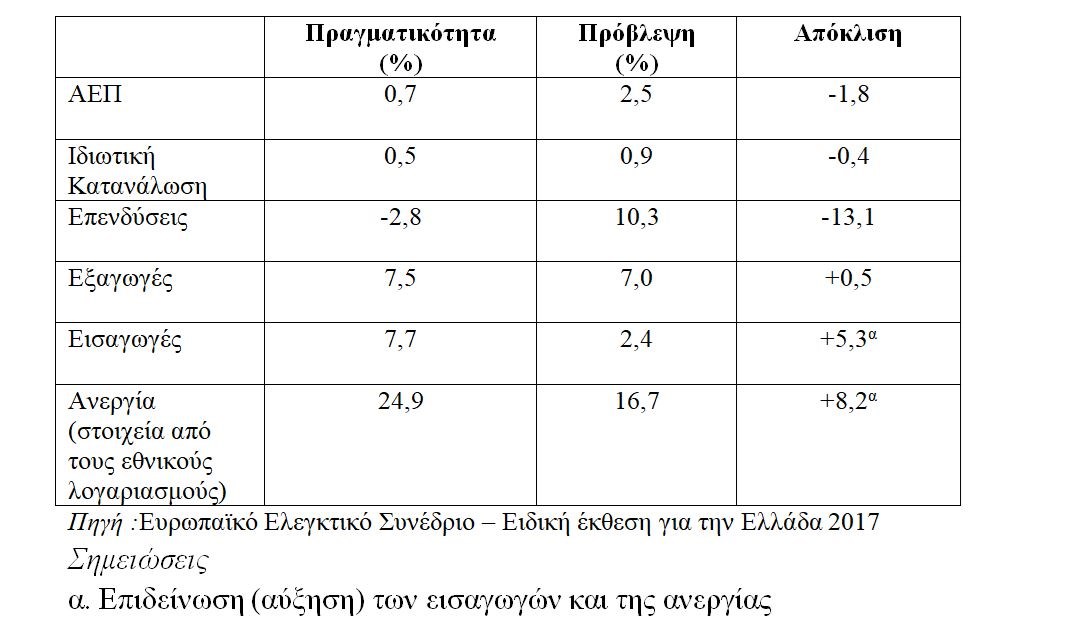

Ισχυριζόταν η προηγούμενη κυβέρνηση ότι με τη δυναμική που άρχισε να αναπτύσσεται η οικονομία το 2014, η χώρα θα γνώριζε ταχείς ρυθμούς ανάπτυξης, με συνέπεια το 2018 το ΑΕΠ να προσέγγιζε τα 216 δις ευρώ, σύμφωνα με τα στοιχεία του Μεσοπρόθεσμου Δημοσιονομικού Προγράμματος 2015-18. Αυτό βέβαια θα μπορούσε να συμβεί αν δεν εκτροχιάζονταν τα δεδομένα που οδηγούσαν σε αυτήν την εκτίμηση. Το 2014 όμως, σημείο εκκίνησης των προβλέψεων του 2018, οι αποκλίσεις ανάμεσα στις πραγματικές εξελίξεις και τις προβλέψεις ήταν σημαντικές, κατάσταση που εύλογα κατέρριπτε την υπόθεση περί υψηλού ΑΕΠ το 2018. (Βλ. Πίνακα 4). Αναλυτικότερα ως προς το 2014, η εκτός προβλέψεων πενιχρή αύξηση του ΑΕΠ, η κατάρρευση των επενδύσεων και η άνοδος των εισαγωγών (κυρίως καταναλωτικών ειδών), σε συνδυασμό με τη μείωση του πρωτογενούς πλεονάσματος (το 1/3 του αρχικά προβλεπόμενου) κ.α., εύλογα διαψεύδουν την αισιόδοξη υπόθεση περί εκτίναξης του ΑΕΠ στα 216 δις ευρώ το 2018.

Πίνακας 4 – Αποκλίσεις ανάμεσα στις πραγματικές εξελίξεις και τις προβλέψεις, έτος 2014

Κατηγορείται η κυβέρνηση ότι αν και απαλλάχθηκε από τα Μνημόνια, δεν έχει απαλλαγεί από την ενισχυμένη εποπτεία. Η ενισχυμένη εποπτεία έχει καθιερωθεί με το «πακέτο των 2 μέτρων», δηλαδή τους δυο Κανονισμούς, που υιοθέτησε η ΕΕ το 2013 και ειδικότερα τον πρώτο κανονισμό 472/13. Σύμφωνα με το Άρθρο 14 του εν λόγω Κανονισμού, τα κράτη μέλη «παραμένουν υπό την εποπτεία μετά το πρόγραμμα εφόσον δεν έχει ξοφληθεί το 75% της χρηματοδοτικής συνδρομής που έχει ληφθεί…» γενικά από ευρωπαϊκούς θεσμούς ή τα κράτη-μέλη.

Η προηγούμενη του 2015 κυβέρνηση υπονοεί το εξής με την ανωτέρω κριτική περί αυξημένης εποπτείας: Αν δε λάμβανε χώρα η κυβερνητική αλλαγή, τότε η οικονομία δε θα εισερχόταν στο στάδιο της ενισχυμένης εποπτείας μετά το 2015. Ή με άλλα λόγια, από τα προαναφερθέντα συνάγεται ότι μια άλλη κυβέρνηση θα εξοφλούσε άμεσα το 75% των 190 δις ευρώ που δανείστηκε η χώρα κατά τα δυο Μνημόνια (!!!), οπότε δε θα αντιμετώπιζε την ενισχυμένη εποπτεία.

Μόνο μη γνώστες των δεδομένων της εποχής εκείνης είναι δυνατόν να πιστέψουν ότι με το ύψος των δημοσίων χρεών του παρελθόντος η χώρα θα ξέφευγε από τον κλοιό της ενισχυμένης εποπτείας το 2015 ή το 2016 ή ακόμη αρκετά αργότερα, με οποιαδήποτε κυβέρνηση.

Οι στρεβλώσεις και οι προκλήσεις

Η Ελληνική οικονομία χρειάζεται 100 δις ευρώ επενδύσεις για μια πενταετία έτσι ώστε να καλύψει το κενό χώρο που άφησε η κρίση. Ο ρυθμός ανάπτυξης 2019-22 αν και θετικός (της τάξης του 2-2,5%), καταγράφει ελαφρά πτωτικές τάσεις διαχρονικά, σύμφωνα με το Μεσοπρόθεσμο Πλαίσιο της Δημοσιονομικής Στρατηγικής 2019-22. Δεν αρκεί όμως ρυθμός μεγέθυνσης του Ακαθαρίστου Εγχωρίου Προϊόντος (ΑΕΠ) της τάξης του 2% για να αρχίζει να κερδίζει η χώρα θεαματικά έδαφος. Χρειάζονται πολύ υψηλότερες επιδόσεις.

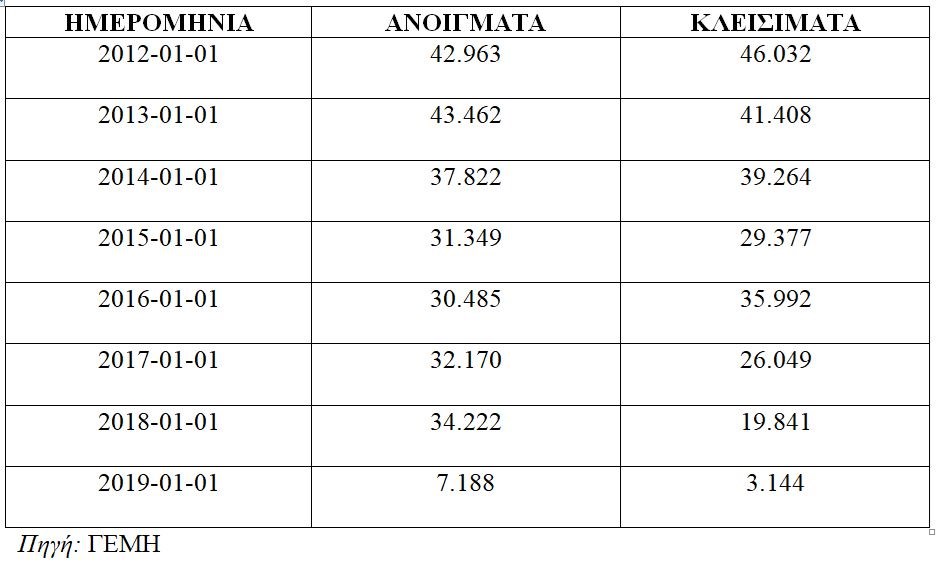

Σημειώνεται βέβαια ότι η ανεργία, όπως και η φτώχεια κάμπτεται ενώ το ισοζύγιο των εταιριών (άνοιγμα – κλείσιμο) βελτιώνεται θεαματικά (Βλ. Διάγραμμα 2 και Πίνακα 5).Το γεγονός ότι συγκρατήθηκε η φτώχεια μετά το 2015 ερμηνεύει και την μη ύπαρξη κίτρινων γιλέκων στην Ελλάδα. Κάθε συνετή κυβέρνηση θα έδινε προτεραιότητα στην μείωση της φτώχειας, επιλογή που εξασφαλίζει την κοινωνική ειρήνη. Διαφορετικά οι κοινωνικές αναταραχές θα έθιγαν άμεσα τη μεσαία τάξη, τις Μικρομεσαίες Επιχειρήσεις, τα μαγαζιά της γειτονιάς κ.λπ. Η εικόνα της Γαλλίας και οι καταστροφές που δέχεται εδώ και μήνες η αγορά των πόλεων της είναι ό,τι πιο εύγλωττο υπάρχει. Από τη στιγμή που σταθεροποιείται η οικονομία και η φτώχεια καταγράφει πτωτικές τάσεις, ακολουθούν οι ελαφρύνσεις των φορολογικών βαρών και του μη μισθολογικού κόστους, επιλογές που ευνοούν πλέον τις Μικρομεσαίες Επιχειρήσεις και τη μεσαία τάξη.

Διάγραμμα 2 – Ποσοστό πληθυσμού σε κίνδυνο φτώχειας ή σε κοινωνικό αποκλεισμό: 2005, 2008-2017

Πηγή: Ελληνική Στατιστική Αρχή

Πίνακας 5 – Αριθμός εταιριών που ανοίγουν και κλείνουν

Μια πολιτική που θα επιδιώκει πολλαπλούς στόχους αναπτύσσοντας τα δυναμικά συγκριτικά πλεονεκτήματα της χώρας και η οποία είναι απαλλαγμένη, εκτός των άλλων, από τις οικολογικές υπερβολές αντίθετες με την έννοια της βιώσιμης ανάπτυξης, μπορεί να αλλάξει την τάση μεγέθυνσης του ΑΕΠ. Αρκεί να αποτινάξουμε το σύνδρομο του μικρού και του μέτριου, να τονωθούν προσπάθειες που ενισχύουν την καινοτομία –πολιτική που κερδίζει έδαφος τα τελευταία χρόνια– και να απομακρυνθούμε από καθεστηκυίες αναπτυξιακές νοοτροπίες και πρακτικές. (Βλ. αναλυτικότερα http://mardas.eu/PDF/Stratigiki_Anaptiksis.pdf).

Η οικονομική πολιτική είναι αντιμέτωπη με στρεβλώσεις δεκαετιών. Το Global Competitiveness Report και το Doing Business in Greece της Παγκόσμιας Τράπεζας αποτελούν χρήσιμη πυξίδα σε κάθε κυβέρνηση. Τέλος, η Έκθεση της Διεθνούς Διαφάνειας, παρά τον υποκειμενικό χαρακτήρα των κρίσεων που εκφράζει, «χρωματίζει» την ένταση διαφθοράς στη χώρα, που εξακολουθεί να την ταλαιπωρεί, παρά τις διακυμάνσεις των τελευταίων ετών (ανάμεσα στην 57η και η 67η θέση). Δεν είναι απαραίτητο η διαφθορά να αναφέρεται στα ανώτατα κλιμάκια της πολιτικής ηγεσίας, καθώς η εξουσία της δημοσιοϋπαλληλίας ακολουθεί το δικό της μοναχικό δρόμο στο θέμα αυτό.

Είναι ευθύνη όμως της πολιτικής ηγεσίας να ξηλώσει μηχανισμούς διαφθοράς που γιγαντώθηκαν από το 1980 και ιδίως μετά την έναρξη των διαφόρων πακέτων Ντελόρ, ή να μην επιτρέψει την ανάπτυξη πολιτικών που οδηγούν σε υποψίες με στόχο την άνθισή της. Στην αντίθετη περίπτωση είτε δεν γνωρίζει την τέχνη της διοίκησης είτε είναι συνένοχος τής εν δυνάμει ανάπτυξης της διαφθοράς μέσω των υφισταμένων ή των νέων μέτρων πολιτικής.

Ο Πίνακας 6 δείχνει σε ποια σημεία εξακολουθεί να «πονά» η Ελληνική οικονομία, η διοίκηση, οι θεσμοί της και γενικά η κοινωνία. Ανάμεσα στα άλλα εξέχουσα θέση κατέχουν τα ζητήματα που σχετίζονται με: τη δικαιοσύνη, τη γραφειοκρατία, τις τράπεζες-ρευστότητα στην αγορά, τους φόρους, τα βάρη που επιβάλλει η κοστοβόρα διοίκηση, την κυβερνητική αστάθεια κ.ά.

Πίνακας 6 – Επιδόσεις της Ελληνικής Οικονομίας. Σημειώνονται οι λιγότερο ικανοποιητικές. Έτος, 2018.

Χρειάστηκε πολύς χρόνος για να ριζώσουν και να καρποφορήσουν όλες αυτές οι στρεβλώσεις. Την ευθύνη της οικοδόμησης τους εύλογα φέρουν οι εγκέφαλοι που δημιούργησαν και δόμησαν με ιδιαίτερο τρόπο το λεγόμενο σύγχρονο Ελληνικό κράτος! Η ευθύνη της σημερινής κυβέρνησης εντοπίζεται στο ταχύ ξήλωμα όλων αυτών των δυσκαμψιών που ερμηνεύουν το μη φιλικό επιχειρηματικό περιβάλλον. Στο ανωτέρω σύνολο των προαναφερθέντων παραγόντων εντοπίζεται η υποτονική επενδυτική δραστηριότητα. Οι υψηλοί φορολογικοί συντελεστές είναι ένας από αυτούς.

Εθελοτυφλούν όσοι πιστεύουν ότι διορθώνοντας μόνο τις αδικίες που σχετίζονται με τα φορολογικά βάρη, θα έρθει η Άνοιξη στην οικονομία. Αν και αποτελεί επιτακτική ανάγκη η ελάφρυνση των φορολογικών βαρών φυσικών και νομικών προσώπων, το πρόβλημα είναι πιο σύνθετο.

Η επίλυση του οδηγεί σε δραστικές λύσεις με αρχή του νήματος μέτρα που δεν έχουν το παραμικρό κόστος και εντάσσονται στο τρίπτυχο: διαφθορά–γραφειοκρατία–και αποτελεσματική δικαιοσύνη.

Διαβάστε ΕΔΩ ολόκληρο το άρθρο του