Από την υποχρέωση καταβολής του ΕΝΦΙΑ απαλλάσσεται και για το 2024 μια συγκεκριμένη κατηγορία ιδιοκτητών ακινήτων. Πρόκειται για όσους έχουν ακίνητα στις περιοχές της Κρήτης που επλήγησαν από τους σεισμούς του 2021.

Όπως αναφέρεται στο άρθρο 5 της τροπολογίας που κατατέθηκε στο νομοσχέδιο «Ενσωμάτωση της Οδηγίας (ΕΕ) 2022/2523 του Συμβουλίου, της 14ης Δεκεμβρίου 2022, σχετικά με την εξασφάλιση παγκόσμιου ελάχιστου επιπέδου φορολογίας των ομίλων πολυεθνικών επιχειρήσεων και των εγχώριων ομίλων μεγάλης κλίμακας στην Ευρωπαϊκή Ένωση (Pillar II) και άλλες τελωνειακές και φορολογικές διατάξεις» απαλλάσσονται και για το έτος 2024 από τον ΕΝ.Φ.Ι.Α. (η απαλλαγή ίσχυε για τα έτη 2021 – 2023), τα μνημονευόμενα κτίσματα μετά του αναλογούντος οικοπέδου και παρατείνεται κατά 1 έτος η ισχύς της, προαπαιτούμενης για τη χορήγηση της απαλλαγής, αίτησης αλλά και επεκτείνεται και για το έτος 2024, η πρόβλεψη κατάταξης σε φορολογικές ζώνες χαμηλότερου συντελεστή βασικού φόρου, για τα μνημονευόμενα κτίσματα.

Το άρθρο

Αναλυτικά, στο άρθρο 5 με τίτλο” Απαλλαγή από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων – Επέκταση της κατ’ εξαίρεση κατάταξης σε Φορολογικές Ζώνες – Τροποποίηση παρ. 7Ε άρθρου 3 και περ. α’ παρ. 2 Ενότητας Α’ άρθρου 4 ν. 4223/2013″ επισημαίνονται τα εξής:

1. Στην παρ. 7Ε του άρθρου 3 του ν. 4223/2013 (Α’ 287), περί απαλλαγών από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.):

α) στο πρώτο εδάφιο η απαλλαγή από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) επεκτείνεται και στο έτος 2024,

β) στο δεύτερο εδάφιο η φράση «και για τα 2 επόμενα έτη» αντικαθίσταται από τη φράση «και για τα 3 επόμενα έτη», και η παρ. 7Ε διαμορφώνεται ως εξής:

«7Ε. Ειδικά για τα έτη 2021, 2022, 2023 και 2024 απαλλάσσονται τα κτίσματα μετά του αναλογούντος οικοπέδου, που ευρίσκονται σε περιοχές που επλήγησαν από τους σεισμούς που εκδηλώθηκαν την 24η Ιουλίου 2021 και την 27η Σεπτεμβρίου 2021 στην Κρήτη, όπως αυτές οριοθετήθηκαν με την υπό στοιχεία Δ.Α.Ε.Φ.Κ.-Κ.Ε./16446/Α325/7.10.2021 (Β’ 4646) κοινή υπουργική απόφαση, όπως τροποποιήθηκε με τις υπό στοιχεία Δ.Α.Ε.Φ.Κ.-Κ.Ε/οικ. 18135/Α325/13.10.2021 (Β’ 4740) και Δ.Α.Ε.Φ.Κ-Κ.Ε./18450/Α325 (Β’ 4882/21.10.2021) κοινές υπουργικές αποφάσεις, εφόσον οι ιδιοκτήτες τους είναι κάτοχοι Δελτίου Επανελέγχου ή Έκθεσης Αυτοψίας, σύμφωνα με τα οποία το κτίριο έχει χαρακτηριστεί επικίνδυνο ή ακατάλληλο για χρήση, ή Πρωτοκόλλου Αυτοψίας Επικινδύνως Ετοιμόρροπου Κτιρίου του Υπουργείου Υποδομών και Μεταφορών, που εκδίδονται έως την 30ή.6.2022, και κατά τον κρίσιμο χρόνο η κυριότητα ή τα λοιπά εμπράγματα δικαιώματα στο ακίνητο ανήκουν στον υπόχρεο σε φόρο για τα έτη αυτά. Για τη χορήγηση της απαλλαγής υποβάλλεται αίτηση για το έτος 2021 στη Φορολογική Διοίκηση από τον δικαιούχο αυτής, η οποία ισχύει και για τα 3 επόμενα έτη.».

2. Το τέταρτο και το πέμπτο εδάφιο της περ. α’ της παρ. 2 της Ενότητας Α’ του άρθρου 4 του ν. 4223/2013, περί υπολογισμού του κύριου φόρου για τα κτίσματα, τροποποιούνται ως προς την επέκταση και στο έτος 2024 της κατ’ εξαίρεση κατάταξης σε Φορολογικές Ζώνες, και η περ. α’ διαμορφώνεται ως εξής:

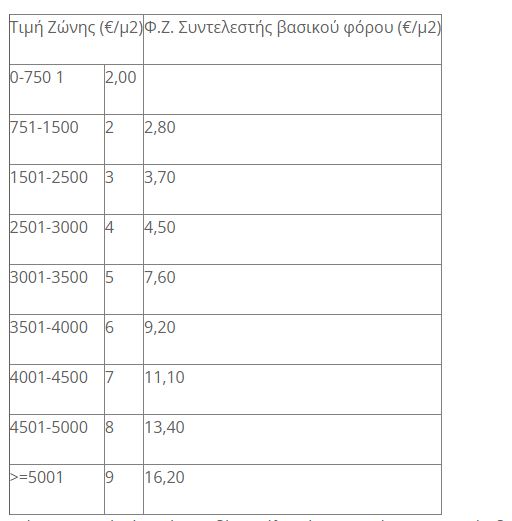

«α) Βασικός Φόρος (Β.Φ.) ανά φορολογική ζώνη (Φ.Ζ.), όπως αυτή αντιστοιχεί στην τιμή ζώνης, σύμφωνα με τον πίνακα που ακολουθεί:

Κτίσματα εντός ή εκτός σχεδίου πόλης ή οικισμού, για τα οποία δεν έχει καθορισθεί τιμή ζώνης, καθώς και τα ειδικά κτίρια της υποπαραγράφου γ) της παραγράφου 1 του παρόντος άρθρου, εντάσσονται στην κατώτερη τιμή ζώνης της Δημοτικής Ενότητας στην οποία βρίσκονται. Αν δεν έχουν καθοριστεί τιμές ζώνης στη Δημοτική Ενότητα, εντάσσονται στην κατώτερη τιμή ζώνης του οικείου Δήμου και, αν δεν έχουν καθοριστεί τιμές ζώνης στο Δήμο, εντάσσονται στην κατώτερη τιμή ζώνης της οικείας Περιφερειακής Ενότητας και, αν δεν έχουν καθοριστεί τιμές ζώνης στην Περιφερειακή Ενότητα, εντάσσονται στην κατώτερη τιμή ζώνης της οικείας Περιφέρειας.

Κτίσματα, τα οποία, με βάση τις Τιμές Ζώνης που εφαρμόζονται από την 1η Ιανουαρίου 2022, εντάσσονται στις Φορολογικές Ζώνες 2 και 3, κατατάσσονται, για τον υπολογισμό του Ε.Ν.Φ.Ι.Α. ετών 2022, 2023 και 2024, στις Φορολογικές Ζώνες 1 και 2 αντίστοιχα, εφόσον για αυτά:

α) κατά την 1η Ιανουαρίου 2021 ίσχυε το σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων και εντάσσονταν στις Φορολογικές Ζώνες 1 και 3 και

β) η Τιμή Ζώνης, η οποία ισχύει την 1η Ιανουαρίου 2022, απέχει από την καταληκτική Τιμή Ζώνης της αμέσως προηγούμενης Φορολογικής Ζώνης έως και 50 ευρώ.

Χτίσματα της Δημοτικής Ενότητας Αρχαίας Ολυμπίας που εντάχθηκαν από την 1η Ιανουαρίου 2022 στο σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων και αντιστοιχούν στη φορολογική ζώνη 2, κατατάσσονται, για τον υπολογισμό του Ε.Ν.Φ.Ι.Α. των ετών 2022, 2023 και 2024, στη φορολογική ζώνη 1.».