Έναν χρήσιμο οδηγό με ερωτήσεις και απαντήσεις για την εφαρμογή της ΚΥΑ αναφορικά με την επιβολή διοικητικών κυρώσεων στο ΓΕΜΗ εξέδωσε η Γενική Γραμματεία Εμπορίου του υπουργείου Ανάπτυξης.

Αναλυτικά:

1. Τι είναι η διοικητική κύρωση;

Το πρόστιμο που επιβάλλεται στους υπόχρεους εγγραφής στο Γ.Ε.ΜΗ λόγω παραβάσεων που άπτονται των υποχρεώσεων δημοσιότητας που προβλέπονται στον ν. 4919/2022 και τυχόν επιπλέον υποχρεώσεων που προκύπτουν από τους ειδικότερους νόμους, ανά εταιρικό τύπο.

2. Τι ορίζεται ως παράβαση;

α) Η παράλειψη ή η μη εμπρόθεσμη ή η μη ορθή και πλήρης καταχώριση πράξης ή στοιχείου στο πληροφοριακό σύστημα του Γ.Ε.ΜΗ., σύμφωνα με τον ν. 4919/2022 και με τις ισχύουσες διατάξεις για κάθε εταιρικό τύπο,

β) η μη ορθή τήρηση των κανόνων κατά την ηλεκτρονική σύσταση εταιρείας μέσω της Υπηρεσίας Μιας Στάσης (Υ.Μ.Σ.),

γ) η μη τήρηση των κανόνων δέσμευσης επωνυμίας και διακριτικού τίτλου,

δ) η μη αναγραφή στοιχείων στα έγγραφα της εταιρείας

3. Σε ποιους υπόχρεους εγγραφής στο Γ.Ε.ΜΗ επιβάλλονται πρόστιμα;

Πρόστιμα επιβάλλονται στους κάτωθι:

α) Στις κεφαλαιουχικές εταιρείες: Ανώνυμη Εταιρεία, Εταιρεία Περιορισμένης Ευθύνης, Ιδιωτική Κεφαλαιουχική Εταιρεία, Ευρωπαϊκή Εταιρεία και Ετερόρρυθμη Εταιρεία κατά Μετοχές,

β) Στους συνεταιρισμούς: Αστικός Συνεταιρισμός του ν. 1667/1986 (Α’ 196), στον οποίο περιλαμβάνονται ο αλληλασφαλιστικός, ο πιστωτικός, ο οικοδομικός συνεταιρισμός, η Ενεργειακή Κοινότητα, η Κοινότητα Ανανεώσιμης Ενέργειας και η Ενεργειακή Κοινότητα Πολιτών. Επιπλέον, η Ευρωπαϊκή Συνεταιριστική Εταιρεία,

γ) στις προσωπικές εταιρείες: Ομόρρυθμη Εταιρεία, Ετερόρρυθμη Εταιρεία, Κοινοπραξία, Ευρωπαϊκός Όμιλος Οικονομικού Σκοπού και Αστική Εταιρεία 784 ΑΚ και

δ) τα υποκαταστήματα ή πρακτορεία των αλλοδαπών εταιρειών

4. Σε ποιες επιχειρήσεις δεν επιβάλλονται πρόστιμα;

Στον Κοινωνικό Συνεταιρισμό Περιορισμένης Ευθύνης, την Κοινωνική Συνεταιριστική Επιχείρηση και τον Συνεταιρισμό Εργαζομένων.

Στις ατομικές επιχειρήσεις και στα υποκαταστήματα ημεδαπής.

5. Με ποιο τρόπο γίνεται η παρακολούθηση, η επιβολή και η είσπραξη του προστίμου;

Με το ηλεκτρονικό σύστημα διαχείρισης προστίμων στο Γ.Ε.ΜΗ, που ενημερώνει τους υπόχρεους σχετικά με τη διαπίστωση παράβασης και μέσω αυτού γίνεται η παρακολούθηση, η επιβολή και η είσπραξη του προστίμου.

6. Για τις εταιρείες που βρίσκονται σε καθεστώς εκκαθάρισης ή ειδικής εκκαθάρισης, επιβάλλονται διοικητικές κυρώσεις;

Για τις εταιρείες υπό εκκαθάριση το ύψος του διοικητικού προστίμου μειώνεται στο μισό.

7. Πως υπολογίζεται το ύψος του προστίμου σε περιπτώσεις κατά τις οποίες ο υπόχρεος έχει αλλάξει κατηγορία οντότητας ή εταιρική νομική μορφή ή κατηγορία μεγέθους, κατά τον χρόνο διαπίστωσης της παράβασης;

Αν κατά τον χρόνο διαπίστωσης της παράβασης, ο υπόχρεος έχει αλλάξει κατηγορία οντότητας ή εταιρική νομική μορφή ή κατηγορία μεγέθους, το ύψος της διοικητικής κύρωσης υπολογίζεται βάσει των κριτηρίων που ίσχυαν κατά την τέλεση της παράβασης.

8. Πως υπολογίζεται το μέγεθος της επιχείρησης για την επιβολή προστίμου;

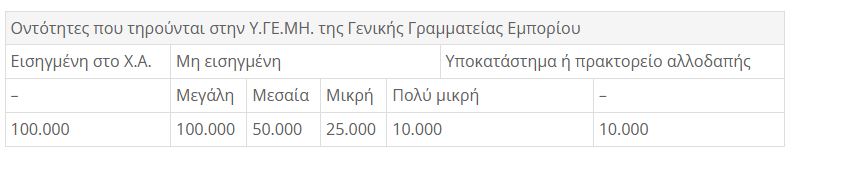

Σε περίπτωση που κατά τον χρόνο επιβολής του προστίμου, δεν έχει γίνει ακόμη η σύνταξη του πρώτου ισολογισμού, το μέγεθος της επιχείρησης υπολογίζεται σύμφωνα με την περ. ια) του άρθρου 2 του ν. 4548/2018, δηλαδή: «πολύ μικρές», «μικρές», «μεσαίες» και «μεγάλες» επιχειρήσεις: οι αντίστοιχες οντότητες του ν. 4308/2014 (Α’ 251). Για τις νεοϊδρυόμενες εταιρείες και μέχρι τη σύνταξη του πρώτου ισολογισμού, ως «πολύ μικρές», «μικρές» και «μεσαίες» εταιρείες νοούνται εκείνες των οποίων το κεφάλαιο δεν υπερβαίνει τα ποσά των εκατό χιλιάδων (100.000), πεντακοσίων χιλιάδων (500.000) και ενός εκατομμυρίου (1.000.000) ευρώ, αντίστοιχα, ενώ ως «μεγάλες» νοούνται εκείνες των οποίων το κεφάλαιο υπερβαίνει το ποσό του ενός εκατομμυρίου (1.000.000) ευρώ,

9. Τι γίνεται σε περίπτωση υποτροπής;

Σε περίπτωση υποτροπής για την ίδια παράβαση εντός τριετίας, το ποσό του επιβαλλόμενου προστίμου διπλασιάζεται και σε περίπτωση επανειλημμένης υποτροπής εντός του ίδιου χρονικού διαστήματος το ποσό του προστίμου τριπλασιάζεται. Τα στοιχεία αυτά (υποτροπή υπόχρεου) διατηρούνται στο ηλεκτρονικό σύστημα διαχείρισης προστίμων που αναπτύσσεται στο πληροφοριακό σύστημα του Γ.Ε.ΜΗ..

10. Πως γίνεται η διαπίστωση των παραβάσεων;

α) Αυτεπαγγέλτως από τις αρμόδιες αρχές μέσω αυτοματισμών του πληροφοριακού συστήματος Γ.Ε.ΜΗ..,

β) αυτεπαγγέλτως από την αρμόδια Υ.Γ.Ε.ΜΗ. μετά από σχετική έρευνα,

γ) κατόπιν γνωστοποίησης της παράβασης στην Υ.Γ.Ε.ΜΗ. από άλλη δημόσια Υπηρεσία ή Αρχή,

δ) κατόπιν δειγματοληπτικού ελέγχου,

ε) κατόπιν καταγγελίας.

11. Πως γίνεται η αυτόματη διαπίστωση;

Γίνεται μέσω της διασταύρωσης των στοιχείων με την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.) ή με άλλα μητρώα του δημοσίου ή μέσω του ηλεκτρονικού εντοπισμού από το πληροφοριακό σύστημα του Γ.Ε.ΜΗ. παράλειψης εγγραφής στο Γ.Ε.ΜΗ., ή πράξεων και στοιχείων για τα οποία εκκρεμεί η δημοσίευση στο Γ.Ε.ΜΗ. ή έγινε εκπρόθεσμα ή ο υπόχρεος έχει τεθεί σε αναστολή καταχώρισης.

12. Πως γίνεται η διαπίστωση της παράβασης από τις αρμόδιες Υ.Γ.Ε.ΜΗ.;

α) Είτε αυτεπάγγελτα κατά την άσκηση των αρμοδιοτήτων τους, όπου εντοπίζουν πράξεις ή στοιχεία για τα οποία εκκρεμεί η εγγραφή, η μεταβολή ή η καταχώριση ή απαιτείται διόρθωση ή διαγραφή από το Γ.Ε.ΜΗ..

β) είτε κατά την εξέταση υπόθεσης που ήρθε σε γνώση της από άλλη δημόσια Υπηρεσία ή Αρχή,

γ) είτε κατόπιν δειγματοληπτικού ελέγχου του ηλεκτρονικά παραγόμενου δείγματος επιχειρήσεων που αντλεί αυτόματα η αρμόδια Υ.Γ.Ε.ΜΗ. μέσω του πληροφοριακού συστήματος,

δ) είτε κατόπιν εξέτασης της αίτησης καταγγελίας για μια ή περισσότερες παραβάσεις του άρθρου 3, η οποία συμπληρώνεται ηλεκτρονικά και υποβάλλεται είτε από φυσικό ή νομικό πρόσωπο υπόχρεο εγγραφής στο ΓΕΜΗ είτε από οποιοδήποτε τρίτο φυσικό πρόσωπο, μέσω της εγγραφής του στο Businessportal.

13. Πότε δεν επιβάλλεται πρόστιμο;

Δεν επιβάλλεται πρόστιμο στις περιπτώσεις που ο υπόχρεος αιτηθεί ο ίδιος τη διόρθωση λάθους πριν διαπιστωθεί η παράβαση, από την αρμόδια Υ.Γ.Ε.ΜΗ.

14. Κατόπιν της διαπίστωσης της παράβασης ποια διαδικασία ακολουθεί η αρμόδια ΥΓΕΜΗ;

Η αρμόδια Υ.Γ.Ε.ΜΗ. ενημερώνει τον υπόχρεο και τον καλεί μέσω ηλεκτρονικού μηνύματος, είτε να υποβάλει σχετική αίτηση εντός προθεσμίας δέκα (10) εργάσιμων ημερών, είτε να εκθέσει τους λόγους για τους οποίους δεν πρέπει να γίνει η καταχώριση, μεταβολή ή διαγραφή.

15. Τι γίνεται στη περίπτωση παρέλευσης της ανωτέρω προθεσμίας από την αρμόδια ΥΓΕΜΗ;

Κατόπιν της άπρακτης παρέλευσης της ανωτέρω προθεσμίας ή της διαπίστωσης των παραβάσεων των άρθρων 4-12, οι υπόχρεοι ή οι νόμιμοι εκπρόσωποί τους λαμβάνουν μέσω της θυρίδας μηνυμάτων, σχετική ηλεκτρονική ειδοποίηση επιβολής προστίμου, η οποία υπέχει θέση έγγραφης κλήσης προς ακρόαση με την έννοια της παρ. 2 του άρθρου 6 του ν. 2690/1999 (Α΄45).

16. Τι καλούνται να κάνουν οι ενδιαφερόμενοι με τη λήψη της ειδοποίησης;

Οι ενδιαφερόμενοι εντός προθεσμίας δεκαπέντε (15) ημερών από τη λήψη της ειδοποίησης μπορούν να διατυπώσουν τις απόψεις τους ηλεκτρονικά, μέσω του ηλεκτρονικού συστήματος διαχείρισης προστίμων στο Γ.Ε.ΜΗ και να εκθέσουν τεκμηριωμένα τους λόγους για τους οποίους δεν πρέπει να επιβληθεί το πρόστιμο.

17. Πότε επιβάλλεται το πρόστιμο;

Μετά το πέρας της προθεσμίας των 15 ημερών ή εφόσον η τεκμηρίωση απαλλαγής δεν έγινε δεκτή από την αρμόδια Υ.Γ.Ε.ΜΗ., κοινοποιείται στους υπόχρεους η πράξη επιβολής προστίμου, μέσω του ηλεκτρονικού συστήματος διαχείρισης προστίμων στο Γ.Ε.ΜΗ..η οποία φέρει την ψηφιακή υπογραφή των αρμοδίων οργάνων.

18. Μειώνεται το ύψος του διοικητικού προστίμου αν ο υπόχρεος ανταποκριθεί στις σχετικές ενέργειες και προθεσμίες;

Το ύψος του επιβληθέντος διοικητικού προστίμου, μειώνεται στο ήμισυ εφόσον ο υπόχρεος εντός τριάντα (30) ημερών από την ημερομηνία κοινοποίησης σε αυτόν της διοικητικής πράξης επιβολής προστίμου προβεί σε καταβολή του και ταυτόχρονα στην καταχώριση/μεταβολή/διαγραφή της πράξης για την οποία επιβλήθηκε το πρόστιμο. Η καταβολή αυτή συνεπάγεται την αυτοδίκαιη παραίτηση του υπόχρεου από κάθε δικαίωμα προσβολής ή αμφισβήτησης της πράξης επιβολής προστίμου.

19. Τι συμβαίνει στην περίπτωση της άπρακτης παρέλευσης προθεσμιών;

Το πρόστιμο βεβαιώνεται και εισπράττεται από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, κατά τις διατάξεις του Κώδικα Είσπραξης Δημοσίων Εσόδων (ν. 4978/2022, Α’ 190), με ηλεκτρονικά μέσα, μέσω των υπηρεσιών της διαλειτουργικότητας, σύμφωνα με την υπό στοιχεία Α.1209/2021 (Β΄4053) απόφαση Διοικητή Α.Α.Δ.Ε. και το άρθρο 58 του ν. 5100/2024 (Α’49).

20. Ποια είναι τα αρμόδια όργανα βεβαίωσης παραβάσεων;

α) Ο Προϊστάμενος της Γενικής Διεύθυνσης Αγοράς και Προστασίας Καταναλωτή του Υπουργείου Ανάπτυξης για τις διοικητικές κυρώσεις που επιβάλλονται σε υπόχρεους που είναι εγγεγραμμένοι στις Υπηρεσίες Γ.Ε.ΜΗ. της Διεύθυνσης Εταιρειών της Γενικής Γραμματεία Εμπορίου.

β) οι Προϊστάμενοι (Διευθύνσεων ή Τμημάτων) των αρμόδιων Υπηρεσιών Γ.Ε.ΜΗ. των Επιμελητηρίων της Χώρας για τις διοικητικές κυρώσεις που επιβάλλονται σε υπόχρεους που είναι εγγεγραμμένοι στις κατά τόπους αρμόδιες Υπηρεσίες Γ.Ε.ΜΗ. των Επιμελητηρίων.

21. Πως γίνεται η είσπραξη και κατανομή των εισπρακτέων ποσών από την επιβολή προστίμων;

α) Τα ποσά που εισπράττονται από την επιβολή κυρώσεων στους υπόχρεους εγγραφής στα αρμόδια Τμήματα της Διεύθυνσης Εταιρειών του Υπουργείου Ανάπτυξης, αποδίδονται εξ ολοκλήρου στον κρατικό προϋπολογισμό και εμφανίζονται στον Α.Λ.Ε. 1560989001 «Λοιπά πρόστιμα και χρηματικές ποινές»

β) τα ποσά που εισπράττονται από την επιβολή κυρώσεων στους υπόχρεους εγγραφής στις Υπηρεσίες Γ.Ε.ΜΗ. των Επιμελητηρίων, αποδίδονται κατά το ποσοστό του τριάντα τοις εκατό (30%) στο Επιμελητήριο της Υπηρεσίας Γ.Ε.ΜΗ. στην οποία υπάγεται ο υπόχρεος και κατά το ποσοστό του εβδομήντα τοις εκατό (70%) στα έσοδα του κρατικού προϋπολογισμού και εμφανίζονται στον Α.Λ.Ε. 1560989001 «Λοιπά πρόστιμα και χρηματικές ποινές».

22. Προβλέπεται προθεσμία διόρθωσης πράξεων;

Έως τις 31 Δεκεμβρίου 2025 οι υπόχρεοι εγγραφής στο Γ.Ε.ΜΗ., χωρίς να τους επιβληθεί οποιαδήποτε διοικητική κύρωση, δύνανται:

α) Να προβούν στην εγγραφή τους στο Γ.Ε.ΜΗ., εφόσον σύμφωνα με το άρθρο 16 του ν. 4919/20222 ανήκουν στους υπόχρεους εγγραφής και δεν το έχουν πράξει έως σήμερα,

β) να προβούν σε κάθε καταχώριση που εκκρεμεί, η παράλειψη της οποίας επιφέρει την επιβολή προστίμου,

γ) να προβούν στις καταχωρίσεις για την παράλειψη των οποίων έχουν μπει σε αναστολή καταχώρισης,

δ) να αιτηθούν στην αρμόδια Υ.Γ.Ε.ΜΗ. τη διόρθωση λαθών που έκαναν με δική τους υπαιτιότητα κατά τη σύσταση της εταιρείας τους μέσω της ηλεκτρονικής Υπηρεσίας μιας Στάσης ή στις αυτοματοποιημένες καταχωρίσεις ή κατά την αυτόματη δέσμευση επωνυμίας και/ή διακριτικού τίτλου ή κατά την υποβολή αιτήσεων για την καταχώριση πράξεων του άρθρου 25 του ν. 4919/2022.

ε) να ανταποκριθούν στις προσκλήσεις που θα λάβουν είτε μέσω αυτοματοποιημένων μηνυμάτων είτε από τις αρμόδιες Υ.Γ.Ε.ΜΗ..

23. Πότε τίθεται σε εφαρμογή η επιβολή προστίμου;

Από την 1η Ιανουαρίου 2026.

ΕΙΔΙΚΕΣ ΕΡΩΤΗΣΕΙΣ

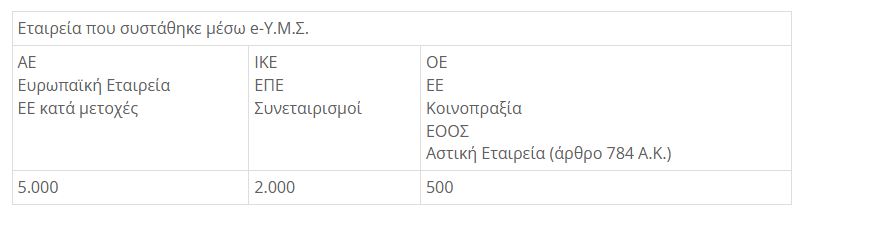

1. Τι θεωρείται παράβαση του άρθρου 12 του ν.4919/2022, κατά τη σύσταση εταιρείας μέσω της Ηλεκτρονικής Υπηρεσίας Μίας Στάσης (e-Υ.Μ.Σ.);

Ως παράβαση του άρθρου 12 του ν.4919/2022, κατά τη σύσταση εταιρείας, νοείται:

α) η μη τήρηση της αρχής της ορθότητας κατά την καταχώριση των στοιχείων στο πληροφοριακό σύστημα της e-ΥΜΣ που δεν οφείλονται σε πρόδηλο σφάλμα, τα οποία ενδεικτικά αφορούν σε στοιχεία ταυτότητας των φυσικών ή νομικών προσώπων, σε στοιχεία που αφορούν στην έδρα της εταιρείας, στην άδεια διαμονής κ.ά.,

β) σφάλματα που παρουσιάζονται κατά τον έλεγχο νομιμότητας και πληρότητας στα απαιτούμενα νομιμοποιητικά έγγραφα, τα οποία ενώ κατά τη στιγμή της σύστασης δεν ανεβαίνουν στο πληροφοριακό σύστημα της e-ΥΜΣ, σύμφωνα με την παρ. 8 του άρθρου 12 του ν. 4919/2022, τηρούνται στο αρχείο του νομικού προσώπου που συστάθηκε και υπόκεινται σε δειγματοληπτικό έλεγχο από την αρμόδια Υ.Γ.Ε.ΜΗ.

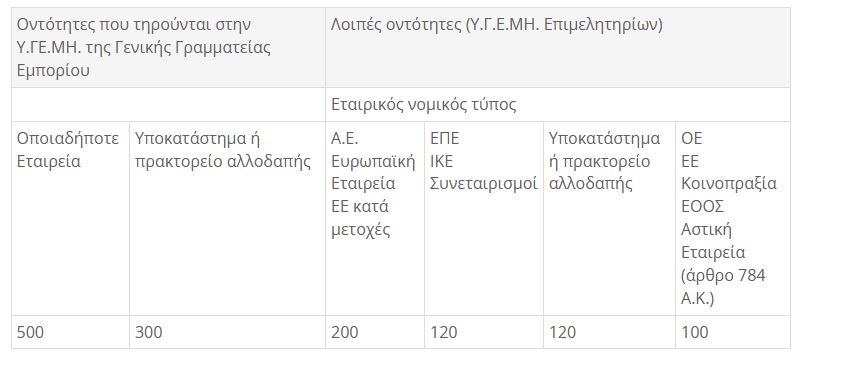

2. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παραβάσεις που έγιναν κατά τη σύσταση εταιρείας μέσω e-ΥΜΣ ανάλογα με τον εταιρικό τύπο;

3. Τι θεωρείται παράβαση του άρθρου 16 του ν. 4919/2022 σχετικά με την παράλειψη εγγραφής στο Γ.Ε.ΜΗ.;

Η μη εγγραφή στο Γ.Ε.ΜΗ. εταιρειών που βρίσκονται σε κατάσταση ενεργή ή υπό εκκαθάριση ή έχουν εγκατάσταση υποκαταστήματος αλλοδαπής στη χώρα, ανεξαρτήτως του χρόνου σύστασης ή εγκατάστασης.

4. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παραβάσεις σε σχέση με την παράλειψη εγγραφής στο Γ.Ε.ΜΗ., ανάλογα με τον νομικό εταιρικό τύπο και την κατηγορία οντότητας;

5. Τι θεωρείται παράβαση των άρθρων 22 και 37 του ν. 4919/2022, σχετικά με παράλειψη εγγραφής των προβλεπόμενων στοιχείων στα έγγραφα και τις επιστολές της εταιρείας ή του υποκαταστήματος αλλοδαπής;

Ως παράβαση των άρθρων 22 και 37 του ν. 4919/2022 νοείται η διαπίστωση για μη αναγραφή στα έγγραφα των υπόχρεων των εξής στοιχείων:

α) του αριθμού Γ.Ε.ΜΗ. της εταιρείας ή του υποκαταστήματος της αλλοδαπής κράτους – μέλους ή του μητρώου καταχώρισης και του αριθμού καταχώρισης σε μητρώο τρίτης χώρας για τα υποκαταστήματα που δεν διέπονται από το δίκαιο της ΕΕ,

β) της νομικής μορφής,

γ) της επωνυμίας,

δ) της έδρας,

ε) της θέσης της εταιρείας σε εκκαθάριση, εφόσον συντρέχει τέτοια περίπτωση και

στ) της αναφοράς αν το κεφάλαιο αφορά σε καλυφθέν και καταβληθέν, σε περίπτωση στην οποία γίνεται μνεία του κεφαλαίου της εταιρείας (η υποχρέωση αφορά μόνο τις κεφαλαιουχικές εταιρείες).

Τα έγγραφα για τα οποία υπάρχει η υποχρέωση αναγραφής των ανωτέρω στοιχείων είναι: οι επιστολές, τα ενημερωτικά και διαφημιστικά έντυπα της εταιρείας, τα έγγραφα παραγγελίας και γενικότερα οποιοδήποτε έγγραφο αφορά σε ενημέρωση και συναλλαγές με τρίτους (πελάτες, πιστωτές, προμηθευτές, πιστωτικά ιδρύματα, δημόσιες υπηρεσίες κ.ά), είτε είναι σε έντυπη είτε σε ηλεκτρονική μορφή. Η παράβαση δεν αφορά στα εσωτερικά έγγραφα της εταιρείας (π.χ. μισθοδοσία κ.ά.), στα εμπορεύματα, καθώς και στις αποδείξεις λιανικής πώλησης, στα δελτία αποστολής και στα τιμολόγια.

6. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παράλειψη εγγραφής των προβλεπόμενων στοιχείων στα έγγραφα και τις επιστολές, ανάλογα με τον νομικό εταιρικό τύπο και την κατηγορία οντότητας;

7. Τι θεωρείται παράβαση του άρθρου 25 του ν. 4919/2022, σχετικά με την εκπρόθεσμη υποβολή αίτησης για καταχώριση στο Γ.Ε.ΜΗ.;

Η διοικητική κύρωση επιβάλλεται στις εταιρείες και στα υποκαταστήματα αλλοδαπής που υποβάλλουν εκπρόθεσμα αίτηση, έντυπη ή ηλεκτρονική, για καταχώριση των πράξεων και στοιχείων που προβλέπονται στην παρ. 1 του άρθρου 18 του ν. 4919/2022. Η προθεσμία ορίζεται στις είκοσι (20) ημέρες από την ημερομηνία λήψης της απόφασης για τις ημεδαπές εταιρείες και στους τρεις (3) μήνες από την καταχώριση της σχετικής απόφασης στο εθνικό μητρώο της έδρας της μητρικής εταιρείας για τα υποκαταστήματα αλλοδαπής.

8. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για εκπρόθεσμη υποβολή αίτησης καταχώρισης στο Γ.Ε.ΜΗ., ανάλογα με τον νομικό εταιρικό τύπο και την κατηγορία οντότητας;

9. Τι θεωρείται παράβαση των άρθρων 26 και 38 του ν. 4919/2022, σχετικά με τις αυτόματες καταχωρίσεις στο Γ.Ε.ΜΗ.;

Η διοικητική κύρωση επιβάλλεται στις εταιρείες και στα υποκαταστήματα αλλοδαπής για παραβάσεις που σχετίζονται με το περιεχόμενο των πράξεων που καταχωρίζονται αυτόματα στο Γ.Ε.ΜΗ., σύμφωνα με το άρθρο 26 του ν. 4919/2022. Ως παράβαση του άρθρου 26 του ν. 4919/2022 νοείται: α) η μη τήρηση της αρχής της ορθότητας της περ. ε) του άρθρου 1, β) η ανάρτηση λανθασμένων αρχείων στο Γ.Ε.ΜΗ. και γ) η ανάρτηση ελλιπών αρχείων ως προς την πληρότητα της καταχωριστέας πράξης. Ως παράβαση του άρθρου 38 του ν. 4919/2022 νοείται η υποβολή ψευδών ή μη σύννομων στοιχείων από τον υπόχρεο, βάσει των οποίων η αρμόδια Υ.Γ.Ε.ΜΗ. προέβη στην εγγραφή του υποκαταστήματος στο Γ.Ε.ΜΗ..

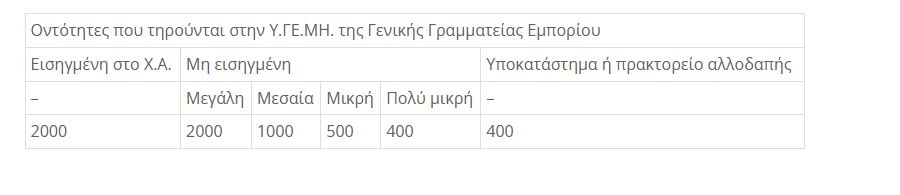

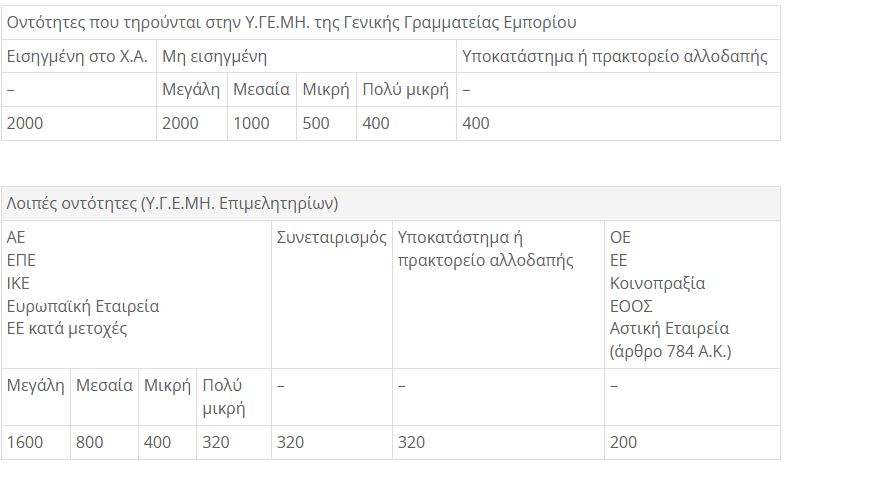

10. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παραβάσεις σχετικά με τις αυτόματες καταχωρίσεις στο Γ.Ε.ΜΗ., ανάλογα με τον νομικό τύπο, το κριτήριο οντότητας και το μέγεθος των κεφαλαιουχικών εταιρειών;

Οντότητες που τηρούνται στην Υ.ΓΕ.ΜΗ. της Γενικής Γραμματείας Εμπορίου

Εισηγμένη στο Χ.Α. Μη εισηγμένη Υποκατάστημα ή πρακτορείο αλλοδαπής

– Μεγάλη Μεσαία Μικρή Πολύ μικρή –

2000 2000 1000 500 400 400

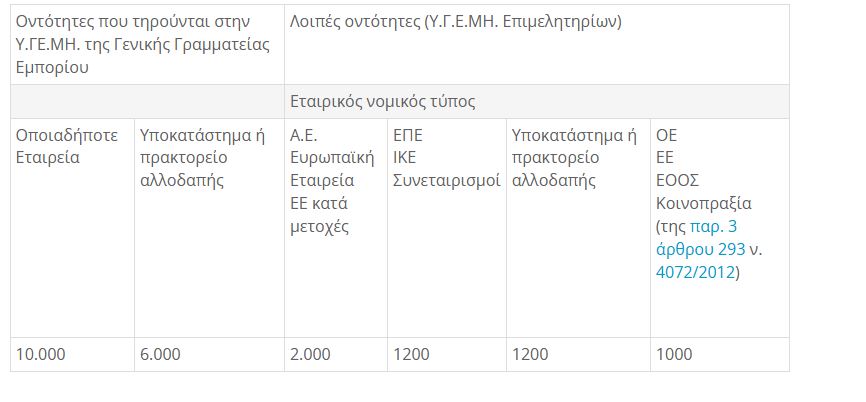

11. Τι θεωρείται παράβαση των άρθρων 30, 33, 34, 35, 39 και 43 του ν. 4919/2022, σχετικά με τα στοιχεία που καταχωρίζονται και δημοσιεύονται υποχρεωτικά στο Γ.Ε.ΜΗ.;

Η διοικητική κύρωση επιβάλλεται στους υπόχρεους εγγραφής στο Γ.Ε.ΜΗ. για τους οποίους, είτε από τον ν. 4919/2022 είτε από την ειδικότερη νομοθεσία που διέπει τον κάθε εταιρικό τύπο προβλέπεται η υποχρέωση δημοσίευσης πράξης ή στοιχείου στο Γ.Ε.ΜΗ. Ως παράβαση του άρθρου 30 νοείται οποιοδήποτε σφάλμα ή παράλειψη που διαπιστώνεται από την αρμόδια Υ.Γ.Ε.ΜΗ., για την οποία δεν προβλέπεται στην παρούσα ειδικότερη κύρωση, καθώς και ο εντοπισμός υποβολής ψευδών ή μη σύννομων στοιχείων από τον υπόχρεο, βάσει των οποίων η αρμόδια Υ.Γ.Ε.ΜΗ. προέβη στην καταχώριση πράξης του άρθρου 25 στο Γ.Ε.ΜΗ.. Ως παράβαση των άρθρων 33, 34, 35, 39 και 43 του ν. 4919/2022 νοείται η παράλειψη υποβολής αίτησης για καταχώριση και δημοσίευση στο Γ.Ε.ΜΗ. των πράξεων και στοιχείων που προβλέπονται στα εν λόγω άρθρα.

12. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παραλείψεις στοιχείων που καταχωρίζονται και δημοσιεύονται υποχρεωτικά στο Γ.Ε.ΜΗ., ανάλογα με τον νομικό τύπο, το κριτήριο οντότητας και το μέγεθος των κεφαλαιουχικών εταιρειών;

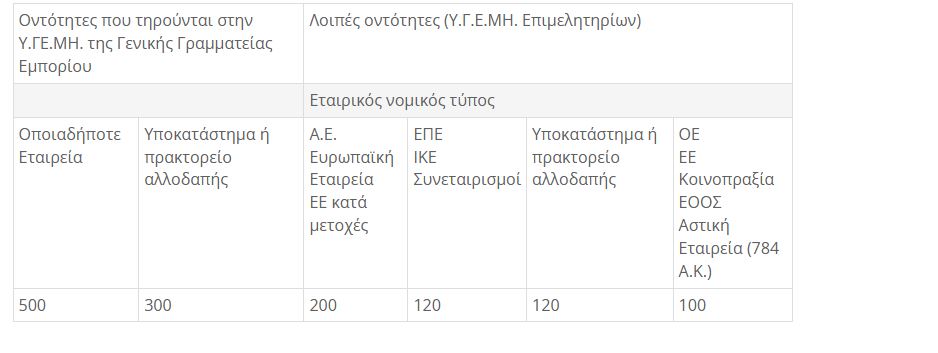

13. Τι θεωρείται παράβαση της περ. ια) της παρ. 1 του άρθρου 34, της περ. ε) της παρ. 1 του άρθρου 35, της περ. θ) του άρθρου 39, της περ. ι) του άρθρου 43 και των άρθρων 44 και 45 του ν. 4919/2022, σχετικά με την παράλειψη υποβολής των οικονομικών καταστάσεων;

Ως παράβαση της περ. ια) της παρ. 1 του άρθρου 34, της περ. ε) της παρ. 1 του άρθρου 35, της περ. θ) του άρθρου 39, της περ. ι) του άρθρου 43 και των άρθρων 44 και 45 του ν. 4919/2022 νοείται η παράλειψη υποβολής οικονομικών καταστάσεων και των συνοδευτικών εκθέσεων, εντός της προθεσμίας που ορίζεται από τις ειδικότερες διατάξεις. Στην εν λόγω παράβαση δεν συμπεριλαμβάνονται ο ισολογισμός έναρξης και πέρατος εκκαθάρισης, καθώς και οι ενδιάμεσες οικονομικές καταστάσεις.

14. Ποιες εταιρείες έχουν υποχρέωση δημοσίευσης οικονομικών καταστάσεων στο Γ.Ε.ΜΗ;

Η διοικητική κύρωση επιβάλλεται στις εταιρείες που έχουν υποχρέωση δημοσίευσης οικονομικών καταστάσεων στο Γ.Ε.ΜΗ. και συγκεκριμένα στις κεφαλαιουχικές εταιρείες, στους συνεταιρισμούς, στα υποκαταστήματα αλλοδαπής και στις ομόρρυθμες και ετερόρρυθμες εταιρείες της περ. β) της παρ. 2 του άρθρου 1 του ν. 4308/2014 (Α’ 251).

15. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παράλειψη υποβολής οικονομικών καταστάσεων, ανάλογα με τον νομικό τύπο, το κριτήριο οντότητας και το μέγεθος;

16. Τι θεωρείται παράβαση του άρθρου 54 του ν. 4919/2022, σχετικά με την επωνυμία και τον διακριτικό τίτλο;

Ως παράβαση του άρθρου 54 του ν. 4919/2022 νοείται:

α) Η μη τήρηση της νομοθεσίας σχετικά με τον σχηματισμό της επωνυμίας και/ή του διακριτικού τίτλου,

β) η χρήση λεκτικών που παραπέμπουν σε δημόσιες Αρχές, Φορείς, Υπηρεσίες, δημόσια αξιώματα, κοινωφελή μη κερδοσκοπικά Ιδρύματα, Σωματεία, Οργανισμούς, Επιμελητήρια καθώς και να υπονοείται ότι υπάρχει κάποια συνεργασία με αυτά, εκτός αν υπάρχει σχετική έγκριση,

γ) η χρήση λεκτικών που προσβάλλουν τα χρηστά ήθη και ιδίως έχουν υβριστικό, ρατσιστικό ή σεξιστικό περιεχόμενο,

δ) η δέσμευση πανομοιότυπης επωνυμίας και/ ή διακριτικού τίτλου, με ήδη υπάρχουσα χωρίς να υπάρχει σχετική συγκατάθεση,

ε) η μη συμμόρφωση με τελεσίδικες δικαστικές αποφάσεις.

17. Ποιο είναι το ύψος του προστίμου που επιβάλλεται για παραβάσεις σχετικές με την επωνυμία και των διακριτικό τίτλο, ανάλογα με τον νομικό τύπο, το κριτήριο οντότητας και το μέγεθος των κεφαλαιουχικών εταιρειών;