Τα στελέχη των σούπερ μάρκετ «βλέπουν» συνέχιση της μείωσης του όγκου πωλήσεων για το πρώτο εξάμηνο του 2024. Η εξέλιξη αυτή σχετίζεται με την επίδραση των ανατιμήσεων στη ζήτηση. Σύμφωνα με την κυλιόμενη έρευνα τάσεων στο Λιανεμπόριο FMCG του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ) αναμένεται μείωση του όγκου πωλήσεων το α’ εξάμηνο του 2024 (-1,3%) σε σχέση με το αντίστοιχο εξάμηνο του 2023. Επίσης, αναμένεται αύξηση της αξίας των πωλήσεων το α’ εξάμηνο του 2024 (+1,6%) σε σχέση με το αντίστοιχο εξάμηνο του 2023. Την ίδια ώρα, αναμένεται διατήρηση του επίπεδου του οικονομικού κλίματος σε θετικά επίπεδα. Τα αποτελέσματα καταγράφουν επίσης, ηπιότερη επίδραση των ανατιμήσεων στη λειτουργία των επιχειρήσεων και μειωμένη εκτίμηση για μακροχρόνιες αρνητικές επιπτώσεις.

Σημειώνεται ότι η έρευνα διεξήχθη την περίοδο 15 έως 31 Ιανουαρίου 2024 με τη χρήση δομημένου ερωτηματολογίου και δείγμα 130 ανώτερα και ανώτατα Στελέχη Επιχειρήσεων (Λιανεμπόριο-Αλυσίδες σουπερμάρκετ και Προμηθευτές FMCG) από τη Γενική Διεύθυνση και τα τμήματα Marketing, Πωλήσεων. Αγορών, Οικονομικών,

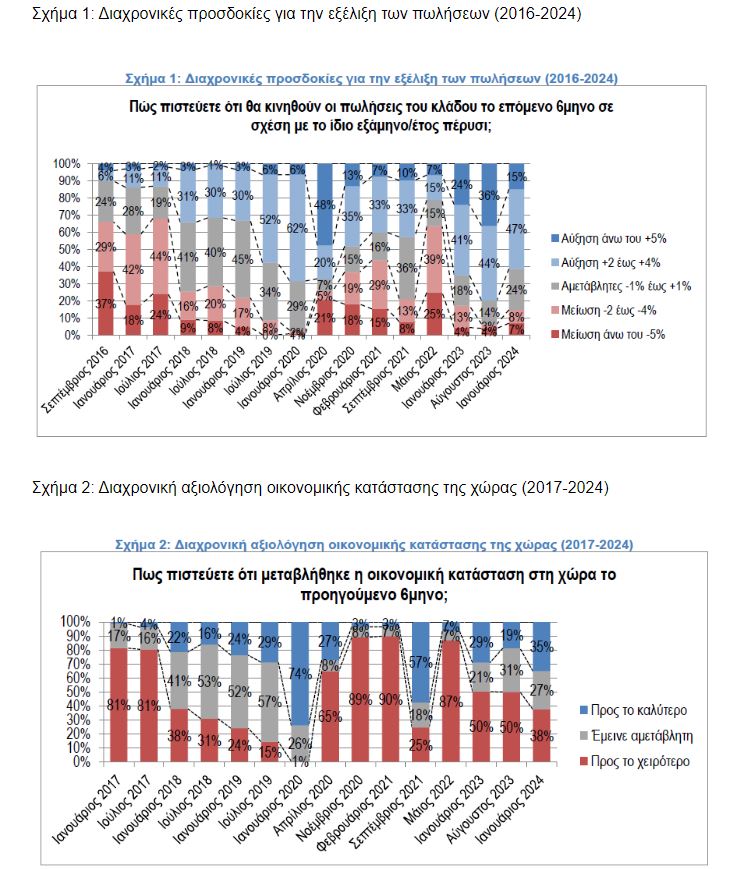

Αναλυτικά, σε σχέση με τις προσδοκίες για τις πωλήσεις του κλάδου, καταγράφεται μεγάλο ποσοστό ερωτηθέντων 62% οι οποίοι θεωρούν ότι η αξία των πωλήσεων του κλάδου θα αυξηθεί το επόμενο εξάμηνο (έναντι 80% στην προηγούμενη μέτρηση), με ένα μικρό ποσοστό 15% οι οποίοι θεωρούν ότι θα παρουσιάσει μείωση. Μεσοσταθμικά τα στελέχη που συμμετείχαν στην έρευνα εκτιμούν ότι θα καταγραφεί αύξηση της τάξης του 1,6% στις πωλήσεις το εξάμηνο Ιανουάριος 2024-Ιούνιος 2024 σε σχέση με το ίδιο εξάμηνο του 2023. Αντίθετα, τα στελέχη εκτιμούν μείωση του όγκου πωλήσεων το Α’ εξάμηνο του2023 (-1,4%) σε σχέση με το αντίστοιχο του 2023, η οποία είναι μάλιστα εντονότερη οριακά αυτής της προηγούμενης μέτρησης (-1,1%). Η διαφορά αυτή αποδίδεται, σύμφωνα με την έρευνα, στις πληθωριστικές τάσεις που επηρεάζουν αρνητικά τις καταναλωτικές συνήθειες, με τους καταναλωτές να προσαρμόζουν τη δαπάνη τους στο αντίστοιχο επίπεδο τιμών.

Η αρνητική τάση

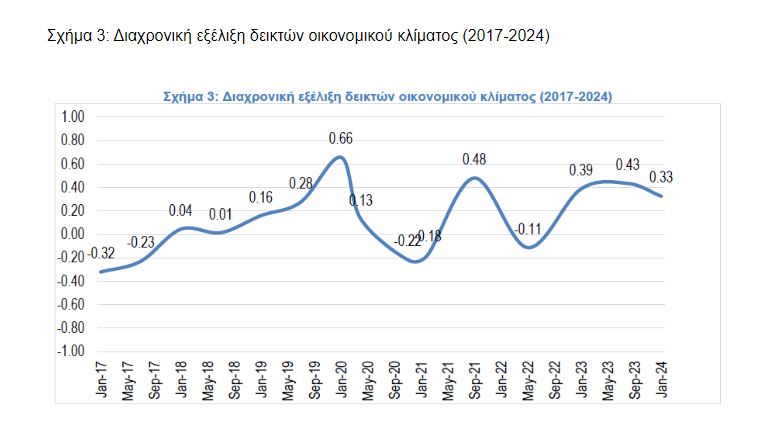

Η αρνητική τάση που καταγράφηκε στην αποτίμηση της εξέλιξης της οικονομικής κατάστασης της χώρας το 2022 και το 2023, οριακά διατηρείται και στην παρούσα μέτρηση, αλλά με ξεκάθαρα βελτιούμενη τάση. Συγκεκριμένα, τον Ιανουάριο 2024 το 35% θεωρούν ότι η οικονομική κατάσταση το τελευταίο εξάμηνο βελτιώθηκε και η πλειοψηφία σε ποσοστό 38% ότι χειροτέρεψε. Η μέτρηση αυτή είναι η τρίτη καλύτερη σε σχέση με την μέτρηση που έχει καταγραφεί από τον Ιανουάριο 2017 που πραγματοποιείται η παρούσα μελέτη και η καλύτερη της τελευταίας 3ετίας.

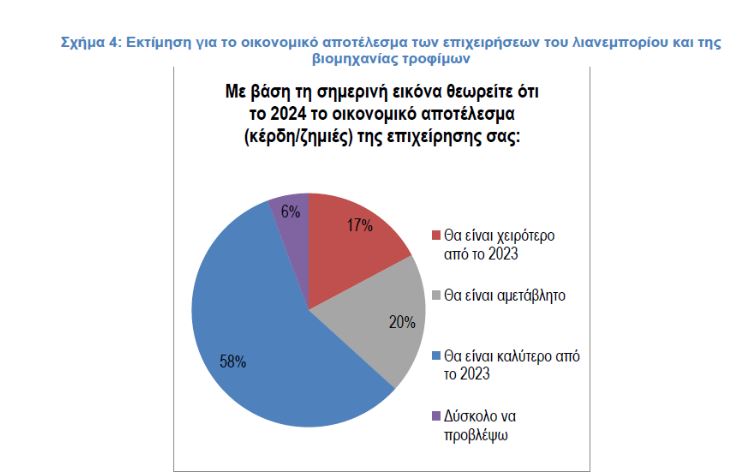

Το οικονομικό κλίμα παρουσιάζει πιο βελτιωμένη εικόνα, η οποία οφείλεται στο συνδυασμό των εκτιμήσεων των στελεχών (πωλήσεις, τιμές, οικονομικές συνθήκες). Ο δείκτης καταγράφεται στο 0,33, με ελάχιστη πτώση σε σχέση με την προηγούμενη μέτρηση και στα σχετικά υψηλότερα επίπεδα που έχουν καταγραφεί γι’ αυτή τη μελέτη. Η αποκλιμάκωση οφείλετε στη εκτίμηση μικρότερης αύξησης των πωλήσεων και στην εκτίμηση για περιορισμό των ανατιμήσεων.

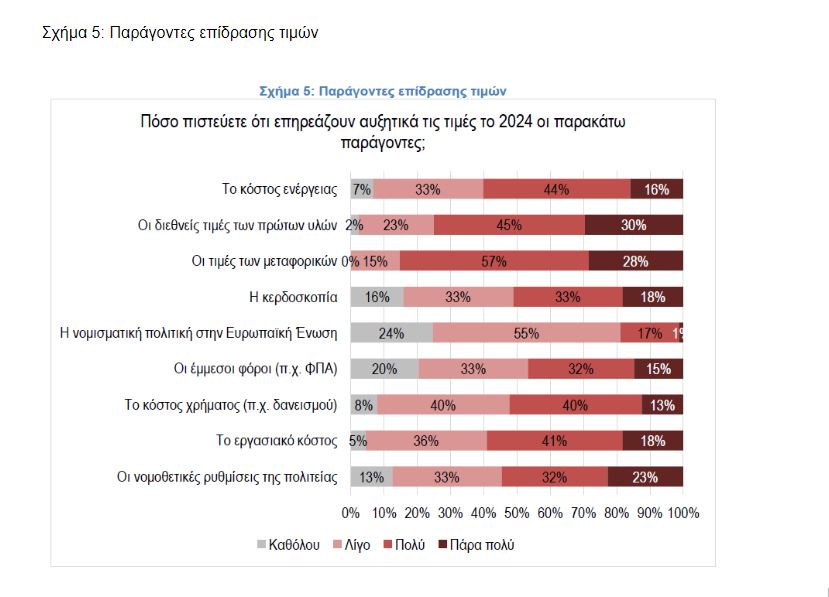

Μεταξύ των θεμάτων που εξετάστηκαν, είναι η εκτίμηση της παρούσας οικονομικής κατάστασης των επιχειρήσεων, αλλά και η επίδραση των ανατιμήσεων. Η πλειοψηφία των επιχειρήσεων σε ποσοστό 58% αναμένει καλύτερο οικονομικό αποτέλεσμα ως προς την κερδοφορία της το 2024, ενώ 17% αναμένει χειρότερο οικονομικό αποτέλεσμα. Οι υπόλοιπες επιχειρήσεις του δείγματος, είτε δεν έχουν ακόμα σαφή εικόνα, είτε δεν αναμένουν μεταβολή. Πρακτικά οι περισσότερες επιχειρήσεις του κλάδου του λιανεμπορίου και της βιομηχανίας τροφίμων (7 στις 10 επιχειρήσεις) αναμένουν κάποια μικρή κερδοφορία το 2024, ενώ λιγότερες από 1 στις 10 αναμένουν ζημιές.

Στην έρευνα του ΙΕΛΚΑ καταγράφονται οι παράγοντες που επηρεάζουν αυξητικά τις τιμές το 2024. Όπως προκύπτει, το φαινόμενο είναι πολυπαραγοντικό. Οι παράγοντες που επηρεάζουν σημαντικά τις αυξήσεις τιμών σύμφωνα με τα στελέχη του κλάδου είναι: το κόστος μεταφορικών (85%), οι διεθνείς τιμές πρώτων υλών (75%), το κόστος ενέργειας (60%), το εργασιακό κόστος (59%), οι νομοθετικές ρυθμίσεις της πολιτείας (55%) και το κόστος χρήματος (53%). Όπως σημειώνεται «τα στοιχεία αυτά δείχνουν την μεγάλη ένταση των πληθωριστικών πιέσεων και την πολυπλοκότητα αντιμετώπισης του φαινομένου, λόγω των πολλαπλών παραγόντων που επιδρούν στις τιμές».