Ανοίγει ο δρόμος για την καταβολή έως και 1,5 εκατ. ευρώ σε πάνω από 30.000 επιχειρήσεις που δικαiούνται Επιδότησης Παγίων Δαπανών. Τις επόμενες ημέρες ή ώρες θα ανοίξει και η εφαρμογή στο Mybusinesssupport προκειμένου, όπως αναφέρει η απόφαση Σταϊκούρα – Σκυλακάκη η οποία δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως, να καταθέσουν αιτήσεις χρηματοδότησης έως 4 Αυγούστου οι τελικοί δικαιούχοι. Συγκεκριμένα η απόφαση ορίζει ότι:

· Οι αιτήσεις υποβάλλονται έως την 4η Αυγούστου 2021.

· Κατά την αίτηση, οι ενδιαφερόμενες επιχειρήσεις υποβάλλουν επιπλέον στην πλατφόρμα «myBusinessSupport» τα κατωτέρω στοιχεία:

α) το ποσό της ενίσχυσης που επιθυμούν να χρησιμοποιήσουν για δικαίωμα έκπτωσης από τρέχουσες φορολογικές οφειλές έτους 2021 που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021,

β) το ποσό της ενίσχυσης που επιθυμούν να χρησιμοποιήσουν για αποπληρωμή τρεχουσών ασφαλιστικών εισφορών έτους 2021 που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021.

Τα ως άνω υποβαλλόμενα στοιχεία δεν δύνανται να τροποποιούνται από την επιχείρηση μετά το πέρας της ημέρας υποβολής της αίτησης.

· Η ενίσχυση χορηγείται:

(1) με τη μορφή δικαιώματος έκπτωσης από τρέχουσες οφειλές έτους 2021 στη φορολογική αρχή που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021 με την ακόλουθη σειρά:

α) από φόρο εισοδήματος φυσικών προσώπων ή από φόρο εισοδήματος νομικών προσώπων/νομικών οντοτήτων,

β) από ΕΝ.Φ.Ι.Α.,

γ) από Φ.Π.Α.,

δ) από κάθε άλλο φόρο, τέλος, εισφορά ή χρηματική κύρωση που εμπίπτει στο πεδίο εφαρμογής του Κώδικα Φορολογικής Διαδικασίας.

(2) ή με τη μορφή πιστωτικού για την αποπληρωμή τρεχουσών ασφαλιστικών εισφορών έτους 2021 που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021. Η ενίσχυση κατά το μέρος που αφορά πιστωτικό για ασφαλιστικές υποχρεώσεις, εφαρμόζεται ως εξής:

α) Η ΑΑΔΕ μετά το τέλος της επεξεργασίας στοιχείων χορηγεί στον e-ΕΦΚΑ αρχεία δικαιούχων επιχειρήσεων ανά ΑΦΜ, με τα ποσά ενίσχυσης κάθε επιχείρησης που μπορούν να χρησιμοποιηθούν για κάλυψη τρεχουσών ασφαλιστικών εισφορών. Τα ποσά εντάσσονται ως πιστωτικά υπόλοιπα στις μερίδες των δικαιούχων επιχειρήσεων και συμψηφίζονται με τις τρέχουσες ασφαλιστικές υποχρεώσεις που προκύπτουν από τις Αναλυτικές Περιοδικές Δηλώσεις των μισθολογικών περιόδων Ιουνίου 2021 έως και Νοεμβρίου 2021.

β) Τα ποσά που συμψηφίζονται με τις τρέχουσες ασφαλιστικές υποχρεώσεις των δικαιούχων επιχειρήσεων, καλύπτονται από τον κρατικό προϋπολογισμό.

γ) Ο e-ΕΦΚΑ συγκεντρώνει και αποστέλλει στο Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων τα μηνιαία στοιχεία των απαιτητών ασφαλιστικών εισφορών που συμψηφίζονται και που βαρύνουν τον κρατικό προϋπολογισμό.

· Η ενίσχυση μπορεί να χρησιμοποιηθεί το αργότερο ως 31.12.2021. Τυχόν υπόλοιπο της ενίσχυσης που παραμένει μετά την 31.12.2021 δεν δύναται να χρησιμοποιηθεί, ακυρώνεται αυτόματα

· Η αιτούσα επιχείρηση ενημερώνεται ψηφιακά από την ΑΑΔΕ αναφορικά με την έγκριση ή απόρριψη της αίτησής της. Η αιτούσα επιχείρηση δύναται να υποβάλει στην πλατφόρμα «myBusinessSupport» αίτημα επανεξέτασης, εντός πέντε (5) εργάσιμων ημερών από την ως άνω ενημέρωση.

· Η επιχείρηση υποχρεούται να διατηρήσει από την 1η Μαΐου 2021 έως την 31η Δεκεμβρίου 2021 το επίπεδο απασχόλησης που είχε κατά την 1η Μαΐου 2021, βάσει των στοιχείων του συστήματος ΕΡΓΑΝΗ. Σε περίπτωση που το επίπεδο απασχόλησης που είχε η επιχείρηση κατά την 1η Μαΐου 2021 είναι χαμηλότερο από αυτό που είχε κατά την 1η Αυγούστου 2020, βάσει των στοιχείων του συστήματος ΕΡΓΑΝΗ, η επιχείρηση υποχρεούται να διατηρήσει το επίπεδο απασχόλησης που είχε κατά την 1η Αυγούστου 2020 για τουλάχιστον 2 μήνες εντός του 2021.

Σε περίπτωση που το επίπεδο απασχόλησης που είχε η επιχείρηση κατά την 1η Μαΐου 2021 και κατά την 1η Αυγούστου χαμηλότερο από αυτό που είχε κατά την 28η Οκτωβρίου 2020, βάσει των στοιχείων του συστήματος ΕΡΓΑΝΗ, η επιχείρηση υποχρεούται να διατηρήσει το επίπεδο απασχόλησης που είχε κατά την 28η Οκτωβρίου για τουλάχιστον δύο (2) μήνες εντός του 2021.

Ο έλεγχος θα πραγματοποιείται ηλεκτρονικά μέσω του συστήματος ΕΡΓΑΝΗ και θα αφορά το μέσο όρο του αριθμού των εργαζομένων κατά το διάστημα αυτό. Για τον έλεγχο, από τον αριθμό των εργαζομένων που απασχολούσε η επιχείρηση κατά την 1η Μαΐου 2021 ή κατά την 1η Αυγούστου 2020 ή κατά την 28η Οκτωβρίου, κατά περίπτωση, εξαιρούνται οι λύσεις συμβάσεων ένεκα συνταξιοδότησης ή θανάτου, οι λύσεις συμβάσεων εργασίας ορισμένου χρόνου και οι οικειοθελείς αποχωρήσεις.

Ολόκληρη η απόφαση

Αναλυτικότερα η Απόφαση ΚΥΑ ΓΔΟΥ 808/2021 ορίζει μεταξύ άλλων τα εξής:

Άρθρο 1

Σκοπός

1. Με την παρούσα απόφαση θεσπίζεται καθεστώς ενίσχυσης με τη μορφή της επιδότησης παγίων δαπανών, για το διάστημα από Απρίλιο 2020 ως και Δεκέμβριο 2020, για επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού COVID-19.

2. Οι μεμονωμένες ενισχύσεις στο πλαίσιο της παρούσας χορηγούνται σύμφωνα με τους όρους της υπό στοιχεία C(2020) 1863/19.3.2020 ανακοίνωσης της Ευρωπαϊκής Επιτροπής (ΕΕ) «Προσωρινό πλαίσιο για τη λήψη μέτρων κρατικής ενίσχυσης με σκοπό να στηριχθεί η οικονομία κατά τη διάρκεια της τρέχουσας έξαρσης της νόσου COVID-19» (Προσωρινό Πλαίσιο), όπως ισχύει, σύμφωνα με το τμήμα 3.1 ή 3.12 αυτού. Ειδικά για επιχειρήσεις που έκαναν έναρξη εργασιών μετά την 1η Ιανουαρίου 2019 ή επιχειρήσεις που άνοιξαν υποκαταστήματα μετά την 1η Απριλίου 2019 έως και 31 Δεκεμβρίου 2020, για επιχειρήσεις που τηρούν διαφορετική χρήση από τη διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου, καθώς και για τις εταιρείες ΚΤΕΛ ΑΕ και ΚΤΕΛ, οι μεμονωμένες ενισχύσεις στο πλαίσιο της παρούσας χορηγούνται σύμφωνα με το τμήμα 3.1. του Προσωρινού Πλαισίου.

3. Η ενίσχυση με τη μορφή της επιδότησης παγίων δαπανών είναι ακατάσχετη, αφορολόγητη και δεν συμψηφίζεται με οποιαδήποτε οφειλή.

Άρθρο 2

Ορισμοί

Για τους σκοπούς της παρούσας, ισχύουν οι ακόλουθοι ορισμοί:

1. Επιδότηση παγίων δαπανών: ενίσχυση η οποία χορηγείται σε υπό συγκεκριμένους όρους και προϋποθέσεις

2. Προβληματική επιχείρηση: η επιχείρηση για την οποία συντρέχει τουλάχιστον μία από τις προϋποθέσεις που ορίζονται στο άρθρο 2 σημείο 18 του Κανονισμού (ΕΕ) υπ’ αρ. 651/2014 της Επιτροπής της 17ης Ιουνίου 2014 για την κήρυξη ορισμένων κατηγοριών ενισχύσεων ως συμβατών με την εσωτερική αγορά κατ’ εφαρμογή των άρθρων 107 και 108 της Συνθήκης, όπως περιλαμβάνεται στο Παράρτημα Ι το οποίο και αποτελεί αναπόσπαστο μέρος της παρούσας.

3. Ενιαία επιχείρηση: ειδικά για τους σκοπούς του ελέγχου της σώρευσης του άρθρου 5, καθώς και του ελέγχου της προϋπόθεσης της περ. α της παρ. 3 του άρθρου 3, ενιαία επιχείρηση νοείται ότι συνιστούν οι συνδεδεμέ-νες μεταξύ τους επιχειρήσεις, ήτοι οι επιχειρήσεις που διατηρούν μεταξύ τους μία από τις ακόλουθες σχέσεις:

α) μια επιχείρηση κατέχει την πλειοψηφία των δικαιωμάτων ψήφου των μετόχων ή των εταίρων άλλης επιχείρησης,

β) μια επιχείρηση έχει το δικαίωμα να διορίζει ή να παύει την πλειοψηφία των μελών του διοικητικού, διαχειριστικού ή εποπτικού οργάνου άλλης επιχείρησης,

γ) μια επιχείρηση έχει το δικαίωμα να ασκεί κυριαρχική επιρροή σε άλλη επιχείρηση βάσει σύμβασης που έχει συνάψει με αυτήν ή δυνάμει ρήτρας του καταστατικού της τελευταίας,

δ) μια επιχείρηση που είναι μέτοχος ή εταίρος άλλης επιχείρησης ελέγχει μόνη της, βάσει συμφωνίας που έχει συνάψει με άλλους μετόχους ή εταίρους της εν λόγω επιχείρησης, την πλειοψηφία των δικαιωμάτων ψήφου των μετόχων ή των εταίρων αυτής της επιχείρησης.

Ως ενιαία επιχείρηση θεωρούνται επίσης οι επιχειρήσεις που διατηρούν μια από τις ως άνω σχέσεις μέσω μιας ή περισσότερων άλλων επιχειρήσεων, ή μέσω φυσικού προσώπου ή ομάδας φυσικών προσώπων που ενεργούν από κοινού.

4. Πρωτογενής παραγωγή γεωργικών προϊόντων: η παραγωγή των προϊόντων που απαριθμούνται στο παράρτημα I της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, με εξαίρεση τα προϊόντα αλιείας και υδατοκαλλιέργειας που εμπίπτουν στο πεδίο εφαρμογής του κανονισμού (ΕΚ) υπ’ αρ. 104/2000, και η οποία αντιστοιχεί στους Κωδικούς Αριθμούς Δραστηριότητας (ΚΑΔ) της κατηγορίας 01. Αγροτική Παραγωγή.

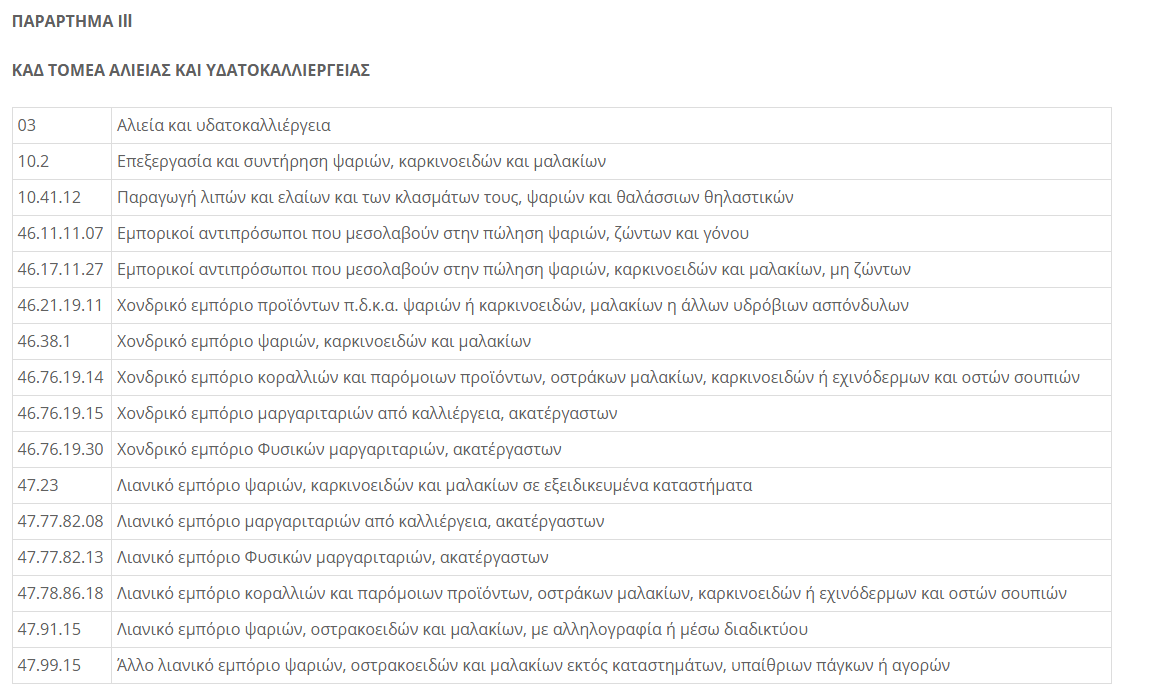

5. Τομείς αλιείας και υδατοκαλλιέργειας: οι τομείς που εμπίπτουν στην περ. δ της παρ. 5 του Κανονισμού (ΕΚ) υπ’ αρ. 1379/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 11ης Δεκεμβρίου 2013 για την κοινή οργάνωση των αγορών των προϊόντων αλιείας και υδατοκαλλιέργειας, την τροποποίηση των Κανονισμών (ΕΚ) υπ’ αρ. 1184/2006 και 1224/2009 του Συμβουλίου και την κατάργηση του Κανονισμού (ΕΚ) υπ’ αρ. 104/2000 (EE L354 της 28.12.2013), και οι οποίοι αντιστοιχούν στους ΚΑΔ του Παραρτήματος ΙΙΙ το οποίο και αποτελεί αναπόσπαστο μέρος της παρούσας.

6. Μεταποίηση γεωργικών προϊόντων: κάθε επέμβαση επί γεωργικού προϊόντος από την οποία προκύπτει επίσης γεωργικό προϊόν, με εξαίρεση τις εργασίες εντός της γεωργικής εκμετάλλευσης που είναι απαραίτητες για την προετοιμασία προϊόντος ζωικής ή φυτικής προέλευσης για την πρώτη του πώληση.

7. Εμπορία γεωργικών προϊόντων: η κατοχή ή η έκθεση με σκοπό την πώληση, την προσφορά προς πώληση, την παράδοση ή οποιονδήποτε άλλον τρόπο διάθεσης στην αγορά, με εξαίρεση την πρώτη πώληση από μέρους πρωτογενούς παραγωγού σε μεταπωλητές ή μεταποιητικές επιχειρήσεις και κάθε δραστηριότητα η οποία προετοιμάζει το προϊόν για μια τέτοια πρώτη πώληση· η πώληση από μέρους πρωτογενούς παραγωγού προς τελικούς καταναλωτές λογίζεται ως εμπορία αν πραγματοποιείται σε χωριστό και ειδικό για τον σκοπό αυτό χώρο.

8. Μικρομεσαίες Επιχειρήσεις (ΜΜΕ): οι επιχειρήσεις που πληρούν τα κριτήρια που ορίζονται στο παράρτημα I του Κανονισμού υπ’ αρ. 651/2014.

Εξ’ αυτών, σύμφωνα με τα οριζόμενα στο άρθρο 2 του ως άνω παραρτήματος:

α) Μεσαίες επιχειρήσεις: οι επιχειρήσεις που απασχολούν λιγότερους από διακόσιους πενήντα (250) εργαζομένους και των οποίων ο ετήσιος κύκλος εργασιών δεν υπερβαίνει τα πενήντα (50) εκατ. ευρώ και/ή το σύνολο του ετήσιου ισολογισμού δεν υπερβαίνει τα σαράντα τρία (43) εκατ. ευρώ.

β) Μικρές επιχειρήσεις: οι επιχειρήσεις που απασχολούν λιγότερους από πενήντα (50) εργαζομένους και των οποίων ο ετήσιος κύκλος εργασιών και/ή το σύνολο του ετήσιου ισολογισμού δεν υπερβαίνει τα δέκα (10) εκατ. ευρώ.

γ) Πολύ μικρές επιχειρήσεις: οι επιχειρήσεις που απασχολούν λιγότερους από δέκα (10) εργαζομένους και των οποίων ο ετήσιος κύκλος εργασιών και/ή το σύνολο του ετήσιου ισολογισμού δεν υπερβαίνει τα δύο (2) εκατ. ευρώ.

Για τον υπολογισμό του αριθμού απασχολουμένων και των χρηματικών ποσών λαμβάνονται υπόψη τα αναφερόμενα στα άρθρα 3 έως 6 του ως άνω παραρτήματος

Οι επιχειρήσεις που δεν πληρούν τα κριτήρια που ορίζονται στο ως άνω παράρτημα Ι, θεωρούνται μεγάλες.

9. Πάγιες δαπάνες:

Ως πάγιες δαπάνες λαμβάνεται το άθροισμα των εξόδων που έχουν δηλωθεί στα κάτωθι πεδία της δήλωσης φορολογίας εισοδήματος έτους 2020 (Έντυπο Ε3):

α) Παροχές σε εργαζόμενους (581)

β) Ασφαλιστικές εισφορές αυτοαπασχολούμενων (585/007)

γ) Λοιπές αμοιβές για υπηρεσίες ημεδαπής (585/009)

δ) Λοιπές αμοιβές για υπηρεσίες αλλοδαπής (585/010)

ε) Ενέργεια (585/011)

στ) Ύδρευση (585/012)

ζ) Τηλεπικοινωνίες (585/013)

η) Ενοίκια (585/014)

θ) Λοιπά λειτουργικά έξοδα (585/016)

ι) Χρεωστικοί τόκοι και συναφή έξοδα (586).

Ειδικά για τις επιχειρήσεις που τηρούν διαχειριστική χρήση που λήγει πριν την 31η Δεκεμβρίου και δεν έχουν υποβάλλει δήλωση φορολογίας εισοδήματος φορολογικού έτους 2020 (έντυπο Ε3), ως πάγιες δαπάνες λαμβά-νεται το άθροισμα των εξόδων που έχουν δηλωθεί στα αντίστοιχα πεδία της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2019, πολλαπλασιαζόμενο επί δύο τρίτα (2/3).

Για τους σκοπούς εφαρμογής της παρούσας απόφασης, λαμβάνονται τα οικονομικά δεδομένα που έχουν υποβληθεί με τις δηλώσεις φορολογίας εισοδήματος των φορολογικών ετών 2019 και 2020, καθώς και τα δεδομένα των δηλώσεων ΦΠΑ ετών 2019 και 2020, όπως έχουν υποβληθεί εντός των προθεσμιών της υποπερ. δδ της περ. β της παρ. 1 του άρθρου 1 της υπό στοιχεία απόφασης των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων (Β’ 2236).

Άρθρο 3 Δικαιούχοι

1. Δικαιούχοι – λήπτες της ενίσχυσης είναι:

α) Οι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης (Δ.Ε.Υ.Α.), οι Οργανισμοί Λιμένων και οι επιχειρήσεις των ΟΤΑ που δραστηριοποιούνται στους κλάδους «Υπηρεσίες χιονοδρομικού κέντρου» (ΚΑΔ 93.29.19.07) και «Υπηρεσίες θεραπευτικών λουτρών και ιαματικών πηγών» (ΚΑΔ 96.04.10.04).

β) Οι ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ, με εξαίρεση τις ακόλουθες:

αα) Νομικά Πρόσωπα Δημοσίου Δικαίου (Ν.Π.Δ.Δ.) και Νομικά Πρόσωπα Ιδιωτικού Δικαίου (Ν.Π.Ι.Δ.) που αποτελούν αμιγώς δημοτικές, διαδημοτικές, διακοινοτικές, διανομαρχιακές, κοινοτικές και νομαρχιακές επιχειρήσεις, δημοτικές κοινωφελείς επιχειρήσεις, δημοτικές συνεταιριστικές επιχειρήσεις, ενώσεις προσώπων διαχείρισης κτιρίων, επιτροπές εράνων, ευρωπαϊκοί όμιλοι οικονομικού σκοπού, κοινοπραξίες, διεθνείς οργανισμοί και πολιτικά κόμματα,

ββ) επιχειρήσεις που έχουν κάνει έναρξη εργασιών μετά την 31η Δεκεμβρίου 2020,

οι οποίες πληρούν σωρευτικά τα κριτήρια της επόμενης παραγράφου, καθώς και την προϋπόθεση της παρ. 3.

2. Οι επιχειρήσεις της προηγούμενης παραγράφου πρέπει να πληρούν τα κάτωθι κριτήρια:

α) Έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα, λειτουργούν νομίμως, έχουν πληγεί οικονομικά λόγω της εμφάνισης και διάδοσης του COVID-19 και έχουν εκδηλώσει ενδιαφέρον στην ειδική πλατφόρμα «myBusinessSupport», σύμφωνα με την υπό στοιχεία ΓΔΟΥ 504/28.5.2021 απόφαση των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων.

β) Απασχολούσαν τουλάχιστον έναν (1) εργαζόμενο πλήρους απασχόλησης ή δύο (2) εργαζόμενους μερικής απασχόλησης, με σχέση εξαρτημένης εργασίας, κατά την 1η Αυγούστου 2020 ή κατά την 28η Οκτωβρίου 2020 ή κατά την 1η Μαΐου 2021, σύμφωνα με τα στοιχεία του συστήματος ΕΡΓΑΝΗ.

γ) Όσον αφορά τις δηλώσεις φόρου εισοδήματος και ΦΠΑ, εφόσον είχαν κατά νόμο υποχρέωση να τις υποβάλουν:

αα) έχουν υποβάλει τη δήλωση φορολογίας δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2019, έως την προηγούμενη μέρα από την έναρξη ισχύος της υπό στοιχεία απόφασης ΓΔΟΥ 504/28.5.2021 των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων,

ββ) έχουν οριστικοποιήσει την κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα («έντυπο Ε3») για το φορολογικό έτος 2020, ανεξάρτητα από την υποβολή της δήλωσης φορολογίας εισοδήματος φυσικών και νομικών προσώπων ή νομικών οντοτήτων, έως την προθεσμία της παρ. 7 του άρθρου 1 της ΓΔΟΥ 504/28.5.2021 υπό στοιχεία απόφασης των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων εφόσον τηρούν διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου,

γγ) έχουν υποβάλει όλες τις δηλώσεις ΦΠΑ για την περίοδο από 1η Ιανουαρίου 2019 μέχρι 31η Μαρτίου 2021, έως την προηγούμενη μέρα από την έναρξη ισχύος της υπό στοιχεία απόφασης ΓΔΟΥ 504/28.5.2021 των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων.

δ) Δεν έχουν τεθεί σε αδράνεια από την 1η Ιανουαρίου 2019 μέχρι και την ημερομηνία ελέγχου και έκδοσης του πιστωτικού ή του δικαιώματος έκπτωσης, όπως αυτό προκύπτει από τα στοιχεία που τηρούνται στο φορολογικό μητρώο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) ή από την υποβολή μηδενικών δηλώσεων Φόρου Προστιθέμενης Αξίας (ΦΠΑ) καθ’ όλη την περίοδο αυτή.

ε) Δεν έχει ανασταλεί, μέχρι και την ημερομηνία ελέγχου πληρωμής, η χρήση του ΑΦΜ της επιχείρησης για τη διενέργεια ενδοκοινοτικών συναλλαγών σύμφωνα με την υπό στοιχεία ΠΟΛ 1200/2015 απόφαση ΓΓΔΕ, όπως έχει τροποποιηθεί και ισχύει (εξαφανισμένος έμπορος), όπως αυτό προκύπτει από το φορολογικό μητρώο της ΑΑΔΕ.

στ) Έχουν ενεργό κύριο ΚΑΔ στις 31 Δεκεμβρίου 2020 ένα από τους περιγραφόμενους στο Παράρτημα IV, το οποίο και αποτελεί αναπόσπαστο μέρος της παρούσας απόφασης, ή των οποίων τα ακαθάριστα έσοδα ενεργού κατά την 31η Δεκεμβρίου 2020 ΚΑΔ δευτερεύουσας δραστηριότητας από τους περιγραφόμενους στο Παράρτημα IV, όπως αυτά προκύπτουν από την αρχική δήλωση φόρου εισοδήματος φορολογικού έτους 2019, είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ στις 31 Δεκεμβρίου 2020.

ζ) Δεν συντρέχουν οι λόγοι αποκλεισμού της παρ. 1 του άρθρου 40 του ν. 4488/2017 (Α’ 137).

η) Είναι υπόχρεες σε τήρηση και έκδοση λογιστικών αρχείων.

θ) Είναι είτε επιχειρήσεις υποκείμενες σε ΦΠΑ ανεξαρτήτως μεγέθους, είτε μικρομεσαίες επιχειρήσεις (ΜΜΕ), σύμφωνα με τον ορισμό του παραρτήματος Ι του Κανονισμού υπ’ αρ. 651/2014, μη υποκείμενες σε ΦΠΑ ή υποκείμενες και απαλλασσόμενες.

ι) Για τις επιχειρήσεις που έκαναν έναρξη εργασιών πριν την 1η Ιανουαρίου 2019 και δεν άνοιξαν υποκατάστημα από την 1η Απριλίου 2019 έως την 31η Δεκεμβρίου 2020:

αα) Εφόσον ήταν υποκείμενες σε ΦΠΑ καθ’ όλη την περίοδο από Απρίλιο 2019 έως και Δεκέμβριο 2020, ο κύκλος εργασιών τους (κωδικός 312 δήλωσης ΦΠΑ) την περίοδο από Απρίλιο 2020 ως Δεκέμβριο του 2020 να είναι μικρότερος τουλάχιστον κατά 30,00% σε σχέση με τον κύκλο εργασιών τους την αντίστοιχη περίοδο του 2019 και να παρουσιάζουν ζημία προ φόρων.

Ειδικά οι εταιρείες Κ.Τ.Ε.Λ. Α.Ε. και Κ.Τ.Ε.Λ. δεν απαιτείται να πληρούν το κριτήριο της ζημίας προ φόρων, επί τη βάσει των προϋποθέσεων του τμήματος 3.1 του Προσωρινού Πλαισίου.

ββ) Εφόσον δεν ήταν υποκείμενες σε ΦΠΑ ή ήταν υποκείμενες και απαλλασσόμενες οποιαδήποτε στιγμή από τον Απρίλιο 2019 έως και τον Δεκέμβριο 2020, υπό την προϋπόθεση ότι είναι ΜΜΕ, τα έσοδα από πωλήσεις αγαθών και παροχή υπηρεσιών (κωδικός 500 δήλωσης Ε3) του έτους 2020 να είναι μικρότερα τουλάχιστον κατά 30,00% σε σχέση με τα έσοδα από πωλήσεις αγαθών και παροχή υπηρεσιών του έτους 2019 και να παρουσιάζουν ζημία προ φόρων. Ειδικά για τα μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα ή νομικές οντότητες γίνεται σύγκριση με το σύνολο εσόδων του πίνακα 2Δ του εντύπου Ν του φορολογικού έτους 2019.

ια) Για τις επιχειρήσεις που έκαναν έναρξη λειτουργίας μετά την 1η Ιανουαρίου 2019 ή άνοιξαν υποκατάστημα από 1η Απριλίου 2019 έως 31η Δεκεμβρίου 2020, τα έσοδα από πωλήσεις αγαθών και παροχή υπηρεσιών του έτους 2020 (κωδικός 500 δήλωσης Ε3) να είναι μικρότερα κατά τουλάχιστον 30,00% από το σύνολο εξόδων, συμπεριλαμβανομένου του κόστους πωληθέντων (άθροισμα κωδικών 520 και 580 δήλωσης Ε3) και να παρουσιάζουν ζημία προ φόρων. Οι επιχειρήσεις του προηγούμενου εδαφίου είναι επιλέξιμες ανεξαρτήτως της μείωσης του κύκλου εργασιών τους ή των εσόδων τους την περίοδο από Απρίλιο 2020 έως Δεκέμβριο 2020 σε σχέση με την αντίστοιχη περίοδο του έτους 2019, με βάση το τμήματος 3.1 του Προσωρινού Πλαισίου.

3. Επιπλέον των κριτηρίων της παρ. 2, οι επιχειρήσεις πρέπει να μην έχουν στη διάθεσή τους προηγούμενη ενίσχυση η οποία έχει κηρυχθεί ασυμβίβαστη με απόφαση της Ευρωπαϊκής Επιτροπής, και επιπλέον,

α) οι μεγάλες και μεσαίες επιχειρήσεις να μην ήταν προβληματικές κατά την έννοια του Κανονισμού υπ’ αρ. 651/2014 στις 31 Δεκεμβρίου 2019, και

β) οι μικρές και πολύ μικρές επιχειρήσεις, όπως ορίζονται στην παρ. 8 του άρθρου 2 της παρούσας, κατά τη στιγμή χορήγηση της ενίσχυσης:

αα) να μην υπάγονται σε συλλογική πτωχευτική διαδικασία ή άλλη διαδικασία αφερεγγυότητας βάσει του ισχύοντος νομικού πλαισίου και

ββ) να μην έχουν λάβει ενίσχυση διάσωσης και δεν έχουν ακόμη αποπληρώσει το δάνειο ή λύσει τη σύμβαση εγγύησης και να μην έχουν λάβει ενίσχυση αναδιάρθρωσης και υπόκεινται ακόμη σε σχέδιο αναδιάρθρωσης.

Ο έλεγχος της εν λόγω προϋπόθεσης γίνεται και σε επίπεδο ενιαίας επιχείρησης.

Άρθρο 4

Ύψος ενίσχυσης

1. Το ύψος της ενίσχυσης προσδιορίζεται τυποποιημένα, ως ακολούθως:

Ενίσχυση = 20% * {(9/12) * Πάγιες δαπάνες – [(1/2) * ποσά που έλαβε η επιχείρηση δυνάμει των υπό στοιχεία ΓΔΟΥ 94/2.5.2020 (Β’ 1645), ΓΔΟΥ 148/3.7.2020 (Β’ 2729), ΓΔΟΥ 233/10.10.2020 (Β’ 4471), ΓΔΟΥ 281/13.11.2020 (Β’ 5047) αποφάσεων των Υπουργών Οικονομικών και Ανάπτυξης και Επενδύσεων] – [ποσά που έλαβε η επιχείρηση δυνάμει των υπό στοιχεία 39162/15.4.2020 (Β’ 1457), ΓΔΟΥ 134/16.6.2020 (Β’ 2377), ΓΔΟΥ 199/19.8.2020 (Β’ 3460), ΓΔΟΥ 217/15.9.2020 (Β’ 3948), ΓΔΟΥ 245/26.10.2020 (Β’ 4752) αποφάσεων των Υπουργών Οικονομικών και Ανάπτυξης και Επενδύσεων]}.

2. Η ενίσχυση που προκύπτει από την παρ. 1 του παρόντος άρθρου δεν μπορεί να είναι μεγαλύτερη του 70% της ζημίας προ φόρων της επιχείρησης και στην περίπτωση μικρών και πολύ μικρών επιχειρήσεων του 90% της ζημίας προ φόρων, με την εξαίρεση των εταιρειών Κ.Τ.Ε.Λ. Α.Ε. και Κ.Τ.Ε.Λ. για τις οποίες δεν εφαρμόζεται το όριο αυτό.

Με την επιφύλαξη της μη υπέρβασης των ορίων σώρευσης του άρθρου 5 της παρούσας, η ενίσχυση που προκύπτει από τις παρ. 1 και 2 του παρόντος άρθρου δεν δύναται να υπερβαίνει το ποσό των ενός εκατομμυρίου πεντακοσίων χιλιάδων (1.500.000) ευρώ.

Άρθρο 5

Έλεγχος σώρευσης

1. Για τις επιχειρήσεις που λαμβάνουν ενίσχυση βάσει του σημείου 3.1. του Προσωρινού Πλαισίου, σύμφωνα με το αρ. 1 της παρούσας το συνολικό ποσό ενισχύσεων που έχουν λάβει από οποιοδήποτε πρόγραμμα βάσει του τμήματος 3.1 του Προσωρινού Πλαισίου, συνυπολογιζόμενης της χορηγούμενης δυνάμει της παρούσας ενίσχυσης, ελέγχεται σε επίπεδο ενιαίας επιχείρησης, όπως αυτή ορίζεται στο άρθρο 2, και δεν δύναται να υπερβαίνει το ποσό των ενός εκατομμυρίου οχτακοσίων χιλιάδων (1.800.000) ευρώ. Αντιστοίχως, το συνολικό ποσό ενισχύσεων δεν δύναται να υπερβαίνει το ποσό των διακοσίων εβδομήντα χιλιάδων (270.000) ευρώ, σε επίπεδο ενιαίας επιχείρησης, για τις επιχειρήσεις που δραστηριοποιούνται στους τομείς της αλιείας και υδατοκαλλιέργειας και το ποσό των διακοσίων εικοσιπέντε χιλιάδων (225.000) ευρώ, σε επίπεδο ενιαίας επιχείρησης, για τις επιχειρήσεις που δραστηριοποιούνται στους τομείς της πρωτογενούς γεωργικής παραγωγής. Για επιχειρήσεις με μικτή δραστηριότητα διασφαλίζεται μέσω τήρησης χωριστών λογαριασμών η τήρηση των ως άνω ανώτατων ορίων και σε κάθε περίπτωση δεν δύναται να υπερβαίνει το ποσό των 1.800.000 ευρώ ή ειδικά για τις επιχειρήσεις που δραστηριοποιούνται στον τομέα της πρωτογενούς γεωργικής παραγωγής ή/και της αλιείας και υδατοκαλλιέργειας το ποσό των 270.000 ευρώ.

2. Για τις επιχειρήσεις που λαμβάνουν ενίσχυση βάσει του τμήματος 3.12 του Προσωρινού Πλαισίου, σύμφωνα με το άρθρο 1 της παρούσας, το συνολικό ποσό ενισχύσεων που έχουν λάβει από οποιοδήποτε πρόγραμμα δυνάμει του αρ. 3.12, ελέγχεται σε επίπεδο ενιαίας επιχείρησης, όπως αυτή ορίζεται στο άρθρο 2, και δεν δύναται να υπερβαίνει το ποσό των δέκα εκατομμυρίων (10.000.000) ευρώ.

3. Ο έλεγχος της σώρευσης διενεργείται σε πρώτη φάση αυτόματα στην ηλεκτρονική πλατφόρμα με βάση τα σχετικά στοιχεία που υποβάλει η επιχείρηση κατά την αίτηση, και το ύψος της ενίσχυσης που λαμβάνει βάσει της παρούσας προσαρμόζεται ανάλογα, ώστε να μην οδηγεί σε υπέρβαση των κατά περίπτωση ανωτέρω ορίων. Σε περίπτωση υποβολής αιτήσεων ενίσχυσης, στο πλαίσιο της παρούσας, από περισσότερες ή όλες τις επιχειρήσεις που συνθέτουν ενιαία επιχείρηση, με την έννοια της παρ. 3 του άρθρου 2 της παρούσας και εφόσον, κατόπιν διασταύρωσης των σχετικών αιτήσεων, διαπιστωθεί ότι το συνολικό ποσό που αιτούνται οι εν λόγω επιχειρήσεις υπερβαίνει τα ανώτατα κατά περίπτωση όρια των παρ. 1 και 2 του παρόντος άρθρου, το ύψος της ενίσχυσης για κάθε μία από αυτές μειώνεται αναλογικά, με βάση το αιτούμενο από κάθε μία επιχείρηση ποσό, προκειμένου το συνολικό εγκριθέν ποσό ενίσχυσης ανά ενιαία επιχείρηση να μην υπερβαίνει τα εν λόγω όρια.

4. Το ποσό της ενίσχυσης που λαμβάνουν οι δικαιούχοι δυνάμει της παρούσας, αθροιζόμενο με οποιαδήποτε άλλη ενίσχυση για τις ίδιες επιλέξιμες δαπάνες, δεν δύναται να υπερβαίνει το ποσό των δέκα εκατομμυρίων (10.000.000) ευρώ.

5. Επιπλέον, διενεργείται αυτοματοποιημένος απολογιστικός έλεγχος με βάση τα συνολικά στοιχεία για τις ενισχύσεις που έχουν χορηγηθεί βάσει του Προσωρινού Πλαισίου, στο Πληροφοριακό Σύστημα Σώρευσης ενισχύσεων ήσσονος σημασίας του Υπουργείου Ανάπτυξης και Επενδύσεων, με ευθύνη της αρμόδιας υπηρεσίας για την τήρηση του εν λόγω συστήματος.

6. Για τον ανωτέρω σκοπό η ΑΑΔΕ θέτει στη διάθεση της Γενικής Διεύθυνσης Οικονομικών Υπηρεσιών (ΓΔΟΥ) του Υπουργείου Οικονομικών όλα τα απαραίτητα στοιχεία και κάθε πληροφορία σχετική με την εφαρμογή της παρούσας που τηρούνται στην πλατφόρμα «myBusinessSupport».

7. Η επιχείρηση οφείλει να υποβάλει, μέσω της ηλεκτρονικής πλατφόρμας «myBusinessSupport», μέχρι την 30η Σεπτεμβρίου 2021 τα δικαιολογητικά που προβλέπονται στο Παράρτημα ΙΙ.Β. της παρούσας, το οποίο και αποτελεί αναπόσπαστο μέρος της παρούσας. Ειδικότερα, το Ενιαίο Πιστοποιητικό Δικαστικής Φερεγγυότητας, για τα Δικαστήρια εντός ΟΣΔΔΥ-ΠΠ που διαθέτουν ηλεκτρονικό σύστημα, αναζητείται αυτεπαγγέλτως, με αποστολή σχετικών στοιχείων από την ΑΑΔΕ, όπως ενδεικτικά Α.Φ.Μ., έδρα, επωνυμία.

Ειδικά οι επιχειρήσεις που αιτούνται να λάβουν την ενίσχυση με βάση το Τμήμα 3.12 του Προσωρινού Πλαισίου υποβάλλουν επιπλέον βεβαίωση λογιστή και νόμιμου εκπρόσωπου της επιχείρησης, και στη περίπτωση που υπόκεινται σε υποχρέωση ελέγχου οικονομικών καταστάσεων βεβαίωση του ορκωτού ελεγκτή στη βάση των τελευταίων ελεγμένων οικονομικών καταστάσεων που καλύπτουν την περίοδο ενίσχυσης, όπου βεβαιώνεται

α) η ζημία προ φόρων της επιχείρησης για την περίοδο Απριλίου ως Δεκεμβρίου 2020, συνυπολογιζόμενων των προσωρινών μέτρων ενίσχυσης από τα οποία έχει επωφεληθεί η επιχείρηση δυνάμει του Προσωρινού Πλαισίου και

β) ότι η ληφθείσα δυνάμει του παρόντος ενίσχυση δεν υπερβαίνει το 70% για τις μεγάλες και τις μεσαίες επιχειρήσεις, και το 90% για τις μικρές και πολύ μικρές επιχειρήσεις, της ως άνω ζημίας.

Σε περίπτωση που με βάση την ως άνω βεβαίωση προκύπτει ότι το ποσό της ληφθείσας δυνάμει του Τμήματος 3.12 του Προσωρινού Πλαισίου ενίσχυσης στο πλαίσιο της παρούσας απόφασης υπερβαίνει τα ως άνω ποσοστά κατά περίπτωση, το υπερβάλλον ποσό ενίσχυσης ανακτάται εντόκως από την ημερομηνία καταβολής τους και έως την επιστροφή τους, με βάση το επιτόκιο ανάκτησης της ΕΕ, όπως αυτό καθορίζεται σύμφωνα με την Ανακοίνωση της Επιτροπής σχετικά με την αναθεώρηση της μεθόδου καθορισμού των επιτοκίων αναφοράς και προεξόφλησης (2008/C 14/06).

8. Σε περίπτωση τροποποίησης του εντύπου Ε3 για σκοπούς υποβολής της δήλωσης φορολογίας εισοδήματος (Ε1, έντυπο Ν) φορολογικού έτους 2020, μετά την πάροδο της προθεσμίας της παρ. 7 του άρθρου 1 της υπό στοιχεία ΓΔΟΥ 504/28.5.2021 (Β’ 2236) κοινής απόφασης των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων και πριν τον έλεγχο και την έκδοση του πιστωτικού ή του δικαιώματος έκπτωσης, εφόσον προκύπτει μικρότερο ποσό ενίσχυσης για τον δικαιούχο, σύμφωνα με όσα ορίζονται στο άρθρο 4, η διαφορά μειώνει το ποσό της ενίσχυσης και συνακόλουθα το δικαίωμα έκπτωσης για φορολογικές οφειλές ή του πιστωτικού για αποπληρωμή ασφαλιστικών οφειλών, αναλογικά, σύμφωνα με την αίτηση του δικαιούχου βάσει της παρ. 4 του άρθρου 6. Σε περίπτωση τροποποίησης του εντύπου Ε3 φορολογικού έτους 2020, μετά την πάροδο της προθεσμίας της παρ. 7 του άρθρου 1 της υπό στοιχεία ΓΔΟΥ 504/28.5.2021 (Β’ 2236) κοινής απόφασης των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων, εφόσον προκύπτει μεγαλύτερο ποσό ενίσχυσης για τον δικαιούχο, σύμφωνα με όσα ορίζονται στο άρθρο 4, η διαφορά δεν λαμβάνεται υπόψη για τον υπολογισμό του ύψους της ενίσχυσης παγίων δαπανών.

9. Η ΑΑΔΕ πραγματοποιεί ενδιάμεσο έλεγχο σχετικά με την περίπτωση τροποποίησης του εντύπου Ε3 στο τέλος του μηνός Σεπτεμβρίου 2021.

Σε περίπτωση τροποποίησης του εντύπου Ε3 για σκοπούς υποβολής της δήλωσης φορολογίας εισοδήματος (Ε1, έντυπο Ν) φορολογικού έτους 2020, μετά την πάροδο της προθεσμίας της παρ. 7 του άρθρου 1 της υπό στοιχεία ΓΔΟΥ 504/28.5.2021 (Β’ 2236) κοινής απόφασης των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων και μετά τον έλεγχο και την έκδοση του πιστωτικού ή του δικαιώματος έκπτωσης, εφόσον προκύπτει μικρότερο ποσό ενίσχυσης για τον δικαιούχο, σύμφωνα με όσα ορίζονται στο άρθρο 4, η διαφορά μειώνει το ποσό της ενίσχυσης και συνακόλουθα, όσον αφορά τις φορολογικές οφειλές, το δικαίωμα έκπτωσης για φορολογικές οφειλές ή του πιστωτικού για αποπληρωμή ασφαλιστικών οφειλών, αναλογικά, σύμφωνα με την αίτηση του δικαιούχου βάσει της παρ. 4 του άρθρου 6. Εάν κατά το χρόνο ελέγχου τροποποίησης έχει χορηγηθεί το σύνολο της ενίσχυσης ή μέρος του ποσού της ενίσχυσης, το ποσό που ξεπερνάει το δικαιούμενο ύψος ενίσχυσης ανακτάται εντόκως από 1.1.2021.

10. Η ΑΑΔΕ πραγματοποιεί επιπλέον έλεγχο σχετικά με την περίπτωση τροποποίησης του εντύπου Ε3 και εκκαθάριση του τελικού δικαιούμενου ποσού στο τέλος του μηνός Δεκεμβρίου 2021.

Σε περίπτωση τροποποίησης του εντύπου Ε3 για σκοπούς υποβολής της δήλωσης φορολογίας εισοδήματος (Ε1, έντυπο Ν) φορολογικού έτους 2020, μετά την πάροδο της προθεσμίας της παρ. 7 του άρθρου 1 της υπό στοιχεία ΓΔΟΥ 504/28.5.2021 (Β’ 2236) κοινής απόφασης των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων και μετά τον έλεγχο και την έκδοση του πιστωτικού ή του δικαιώματος έκπτωσης, εφόσον προκύπτει μικρότερο ποσό ενίσχυσης για τον δικαιούχο, σύμφωνα με όσα ορίζονται στο άρθρο 4, η διαφορά μειώνει το ποσό της ενίσχυσης. Εάν έχει χορηγηθεί το σύνολο της ενίσχυσης ή μέρος του ποσού της ενίσχυσης που ξεπερνάει το δικαιούμενο ποσό, το ποσό που ξεπερνάει το δικαιούμενο ύψος ενίσχυσης ανακτάται εντόκως από 1.1.2021.

ΠΑΡΑΡΤΗΜΑ I ΟΡΙΣΜΟΣ ΠΡΟΒΛΗΜΑΤΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

Με βάση τον ως άρθρο 2 παρ. 18 του Καν. 651/2014, προβληματική είναι η επιχείρηση για την οποία συντρέχει τουλάχιστον μία από τις ακόλουθες προϋποθέσεις:

α) εάν πρόκειται για εταιρεία περιορισμένης ευθύνης [πλην Μικρομεσαίας Επιχείρησης (ΜΜΕ) που δεν έχει συμπληρώσει τριετία από τη σύστασή της ή, όσον αφορά την επιλεξιμότητα για ενίσχυση χρηματοδότησης επιχειρηματικού κινδύνου, ΜΜΕ που δεν έχει συμπληρώσει επταετία από την πρώτη εμπορική της πώληση, η οποία πληροί τα κριτήρια για επενδύσεις χρηματοδότησης επιχειρηματικού κινδύνου κατόπιν ελέγχου με τη δέουσα επιμέλεια από τον επιλεγμένο ενδιάμεσο χρηματοπιστωτικό οργανισμό], όταν έχει απολεσθεί πάνω από το ήμισυ του εγγεγραμμένου της κεφαλαίου λόγω συσσωρευμένων ζημιών.

Αυτό ισχύει όταν από την αφαίρεση των συσσωρευμένων ζημιών από τα αποθεματικά (και όλα τα άλλα στοιχεία που θεωρούνται εν γένει ως μέρος των ιδίων κεφαλαίων της εταιρείας) προκύπτει αρνητικό σωρευτικό ποσό που υπερβαίνει το ήμισυ του εγγεγραμμένου κεφαλαίου. Για την εφαρμογή της παρούσας διάταξης, ο όρος «εταιρεία περιορισμένης ευθύνης» παραπέμπει ειδικότερα στα είδη εταιρειών που αναφέρονται στο παράρτημα I της οδηγίας 2013/34/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου και ο όρος «κεφάλαιο» περιλαμβάνει, ενδεχομένως, και κάθε διαφορά από έκδοση υπέρ το άρτιο’

β) εάν πρόκειται για εταιρεία στην οποία τουλάχιστον ορισμένα μέλη έχουν απεριόριστη ευθύνη για τα χρέη της εταιρείας (πλην ΜΜΕ που δεν έχει συμπληρώσει τριετία από τη σύστασή της ή, όσον αφορά την επιλεξιμότητα για ενίσχυση χρηματοδότησης επιχειρηματικού κινδύνου, ΜΜΕ που δεν έχει συμπληρώσει επταετία από την πρώτη εμπορική της πώληση, η οποία πληροί τα κριτήρια για επενδύσεις χρηματοδότησης επιχειρηματικού κινδύνου κατόπιν ελέγχου με τη δέουσα επιμέλεια από τον επιλεγμένο ενδιάμεσο χρηματοπιστωτικό οργανισμό), εφόσον έχει απολεσθεί πάνω από το ήμισυ του κεφαλαίου της, όπως εμφαίνεται στους λογαριασμούς της εταιρείας, λόγω συσσωρευμένων ζημιών.

Για την εφαρμογή της παρούσας διάταξης, ο όρος «εταιρεία στην οποία τουλάχιστον ορισμένα μέλη έχουν απεριόριστη ευθύνη για τα χρέη της εταιρείας» παραπέμπει ειδικότερα στα είδη εταιρειών που αναφέρονται στο παράρτημα II της οδηγίας 2013/34/ΕΕ

’ γ) εάν πρόκειται για εταιρεία που υπάγεται σε συλλογική πτωχευτική διαδικασία ή πληροί τις προϋποθέσεις του εθνικού δικαίου που τη διέπει όσον αφορά την υπαγωγή της σε συλλογική πτωχευτική διαδικασία μετά από αίτημα των πιστωτών της’

δ) εάν πρόκειται για επιχείρηση που έχει λάβει ενίσχυση διάσωσης και δεν έχει ακόμη αποπληρώσει το δάνειο ή λύσει τη σύμβαση εγγύησης ή που έχει λάβει ενίσχυση αναδιάρθρωσης και υπόκειται ακόμη σε σχέδιο αναδιάρθρωσης’

ε) εάν πρόκειται για άλλη επιχείρηση εκτός ΜΜΕ, εφόσον τα τελευταία δύο έτη:

1) ο δείκτης χρέους προς ίδια κεφάλαια της επιχείρησης είναι υψηλότερος του 7,5 και

2) ο δείκτης κάλυψης χρηματοοικονομικών υποχρεώσεων της επιχείρησης (EBITDA interest coverage ratio) είναι κάτω του 1,0.

Ο έλεγχος των ως άνω προϋποθέσεων γίνεται σε επίπεδο αιτούσας επιχείρησης καθώς και σε επίπεδο ενιαίας επιχείρησης.

ΠΑΡΑΡΤΗΜΑ II

Α. ΠΕΡΙΕΧΟΜΕΝΟ ΑΙΤΗΣΗΣ

1. Η επιχείρηση δηλώνει αν αιτείται να λάβει την ενίσχυση βάσει του τμήματος 3.1 ή 3.12 του Προσωρινού Πλαισίου C/2020/1863.

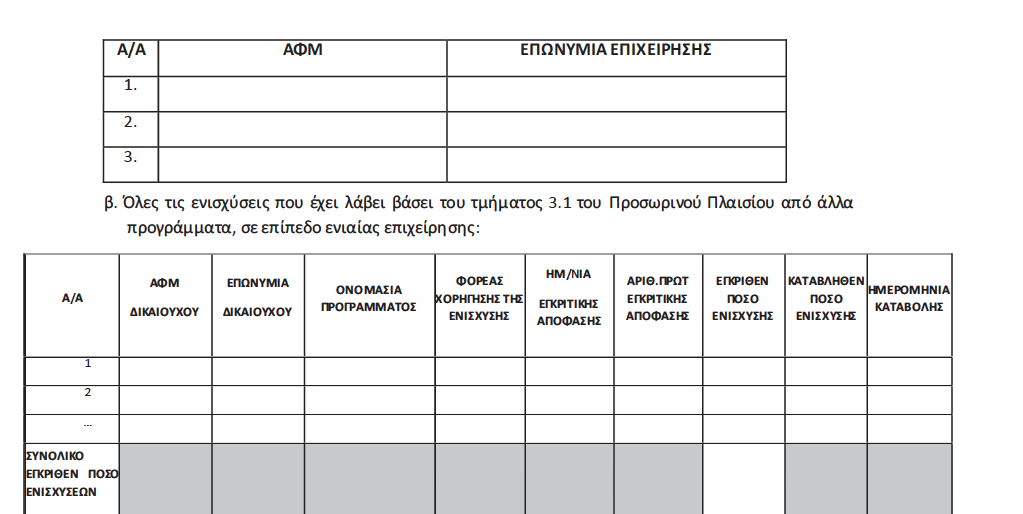

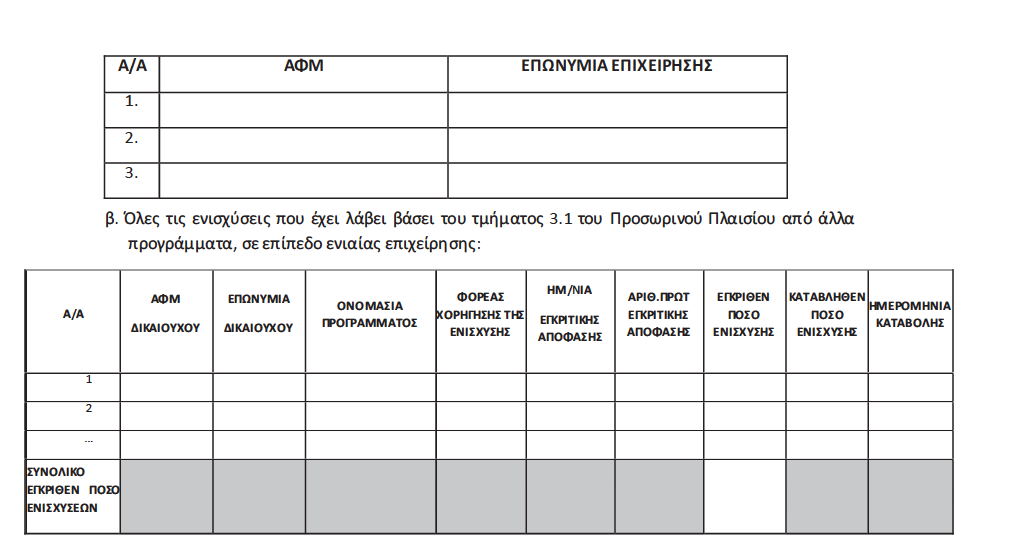

2. Στην περίπτωση που αιτείται ενίσχυσης δυνάμει του τμήματος 3.1. του Προσωρινού Πλαισίου, η επιχείρηση δηλώνει: α. Όλες τις επιχειρήσεις με τις οποίες συνιστά ενιαία επιχείρηση:

• Πολύ μικρή

• Μικρή

• Μεσαία

• Μεγάλη

δ. Ότι η επιχείρηση δεν ήταν προβληματική στις 31.12.2019 σύμφωνα με την έννοια του άρθρου 2 σημείου 18 του Κανονισμού 651/2014 (EE L 187/26.6.2014), σε επίπεδο αιτούσας επιχείρησης καθώς και σε επίπεδο ενιαίας επιχείρησης, ή εφόσον η επιχείρηση είναι μικρή ή πολύ μικρή, ότι δεν υπάγεται σε συλλογική πτωχευτική διαδικασία, και ότι δεν έχει λάβει ενίσχυση διάσωσης (και δεν έχει ακόμη αποπληρώσει το δάνειο ή λύσει τη σύμβαση εγγύησης) – και ότι δεν έχει λάβει ενίσχυση αναδιάρθρωσης (και δεν υπόκειται ακόμη σε σχέδιο αναδιάρθρωσης).

ε. Ότι σε επίπεδο ενιαίας επιχείρησης δεν έχει στη διάθεσή της ενίσχυση η οποία έχει κριθεί παράνομη βάσει απόφασης της Ευρωπαϊκής Επιτροπής.

στ. Ότι, σε περίπτωση που δραστηριοποιείται στους τομείς της μεταποίησης και εμπορίας γεωργικών προϊόντων, δεν θα μετακυλήσει, εις ολόκληρον ή μερικώς στους πρωτογενείς παραγωγούς τη χορηγούμενη δυνάμει της παρούσας ενίσχυση.

ζ. Ότι σε περίπτωση που δραστηριοποιείται σε περισσότερους του ενός τομείς στους οποίους ισχύουν διαφορετικά ανώτατα όρια ενίσχυσης σύμφωνα με το Τμήμα 23.α του Προσωρινού Πλαισίου, διασφαλίζει με κατάλληλα μέσα όπως ο λογιστικός διαχωρισμός, ότι για καθεμία από τις δραστηριότητες αυτές τηρείται το σχετικό ανώτατο όριο.

η. Ότι για την επιχείρηση δεν συντρέχουν οι λόγοι αποκλεισμού της παραγράφου 1 του άρθρου 40 του ν. 4488/2017 (Α’137).

θ. Ότι έχει λάβει γνώση του περιεχομένου της παρούσας απόφασης και ότι πληροί το σύνολο των προϋποθέσεων τη ς παρούσας.

3. Στην περίπτωση που αιτείται ενίσχυσης δυνάμει του τμήματος

3.12. του Προσωρινού Πλαισίου, η επιχείρηση δηλώνει:

α. Όλες τις επιχειρήσεις με τις οποίες συνιστά ενιαία επιχείρηση:

• Πολύ μικρή

• Μικρή

• Μεσαία

• Μεγάλη

γ. Ότι η επιχείρηση δεν ήταν προβληματική στις 31.12.2019 σύμφωνα με την έννοια του άρθρου 2 σημείου 18 του Κανονισμού 651/2014 (EE L 187/26.6.2014), σε επίπεδο αιτούσας επιχείρησης καθώς και σε επίπεδο ενιαίας επιχείρησης, ή εφόσον η επιχείρηση είναι μικρή ή πολύ μικρή, ότι δεν υπάγεται σε συλλογική πτωχευτική διαδικασία, και ότι δεν έχει λάβει ενίσχυση διάσωσης (και δεν έχει ακόμη αποπληρώσει το δάνειο ή λύσει τη σύμβαση εγγύησης) – και ότι δεν έχει λάβει ενίσχυση αναδιάρθρωσης (και δεν υπόκειται ακόμη σε σχέδιο αναδιάρθρωσης).

δ. Ότι σε επίπεδο ενιαίας επιχείρησης δεν έχει στη διάθεσή της ενίσχυση η οποία έχει κριθεί παράνομη βάσει απόφασης της Ευρωπαϊκής Επιτροπής.

ε. Ότι για την επιχείρηση δεν συντρέχουν οι λόγοι αποκλεισμού της παραγράφου 1 του άρθρου 40 του ν. 4488/2017 (Α’137). στ. Ότι έχει λάβει γνώση του περιεχομένου της παρούσας απόφασης και ότι πληροί το σύνολο των προϋποθέσεων της παρούσας. ζ. Ότι είναι i) υποκείμενη σε ΦΠΑ ανεξαρτήτως μεγέθους, ή

ii) μικρομεσαία επιχειρήσεις, σύμφωνα με τον ορισμό του παραρτήματος I του Κανονισμού 651/2014, μη υποκείμενη σε ΦΠΑ ή υποκείμενη και απαλλασσόμενη που τηρεί διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου. Β. ΑΠΑΙΤΟΥΜΕΝΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ Η επιχείρηση οφείλει, σύμφωνα με τα προβλεπόμενα στην παρ.2 του άρθρου 8 της παρούσας να προσκομίσει τα κάτωθι δικαιολογητικά ως την 30η Σεπτεμβρίου 2021:

1. Υπεύθυνη δήλωση του λογιστή της επιχείρησης που να βεβαιώνει ότι η επιχείρηση την 31.12.2019 (ανάλογα με την νομική μορφή και το είδος βιβλίων της επιχείρησης) σύμφωνα με τα αναγραφόμενα στο σημείο Α του Παραρτήματος I “Ορισμός Προβληματικής Επιχείρησης»:

– είτε δεν είχε απωλέσει πάνω από το ήμισυ του εγγεγραμμένου της κεφαλαίου λόγω συσσωρευμένων ζημιών,

– είτε δεν είχε απωλέσει πάνω από το ήμισυ του κεφαλαίου της, όπως εμφαίνεται στους λογαριασμούς της εταιρείας, λόγω συσσωρευμένων ζημιών.

Το ανωτέρω δεν απαιτείται στην περίπτωση ανεξάρτητων ατομικών επιχειρήσεων., καθώς και στην περίπτωση των μικρών και πολύ μικρών επιχειρήσεων. -Επιπλέον, εάν πρόκειται για μεγάλη επιχείρηση, να βεβαιώνει ότι τα τελευταία δύο έτη:

– ο δείκτης χρέους προς ίδια κεφάλαια της επιχείρησης δεν ήταν υψηλότερος του 7,5 και – ο δείκτης κάλυψης χρηματοοικονομικών υποχρεώσεων της επιχείρησης (EBITDA interest coverage ratio) δεν ήταν κάτω του 1,0. 2. Ενιαίο Πιστοποιητικό Δικαστικής Φερεγγυότητας.

3. Ειδικά οι επιχειρήσεις που αιτούνται να λάβουν την ενίσχυση με βάση το Τμήμα 3.12 του Προσωρινού Πλαισίου, υπόκεινται σε υποχρέωση ελέγχου οικονομικών καταστάσεων αλλά οι οικονομικές καταστάσεις τους που καλύπτουν την περίοδο ενίσχυσης δεν έχουν ελεγχθεί μέχρι την ημερομηνία υποβολής της αίτησης του άρθρου 6, υποβάλλουν νεότερη βεβαίωση λογιστή ή του νόμιμου εκπροσώπου στη βάση των ελεγμένων οικονομικών καταστάσεων, όπου βεβαιώνεται ότι η ληφθείσα δυνάμει της παρούσας απόφασης ενίσχυση δεν υπερβαίνει το 70% για τις μεγάλες και τις μεσαίες επιχειρήσεις και το 90% για τις μικρές και πολύ μικρές επιχειρήσεις, της ζημίας της επιχείρησης για την περίοδο Απριλίου ως Δεκεμβρίου 2020, συνυπολογιζόμενων των προσωρινών μέτρων ενίσχυσης από τα οποία έχει επωφεληθεί η επιχείρηση δυνάμει του Προσωρινού Πλαισίου.

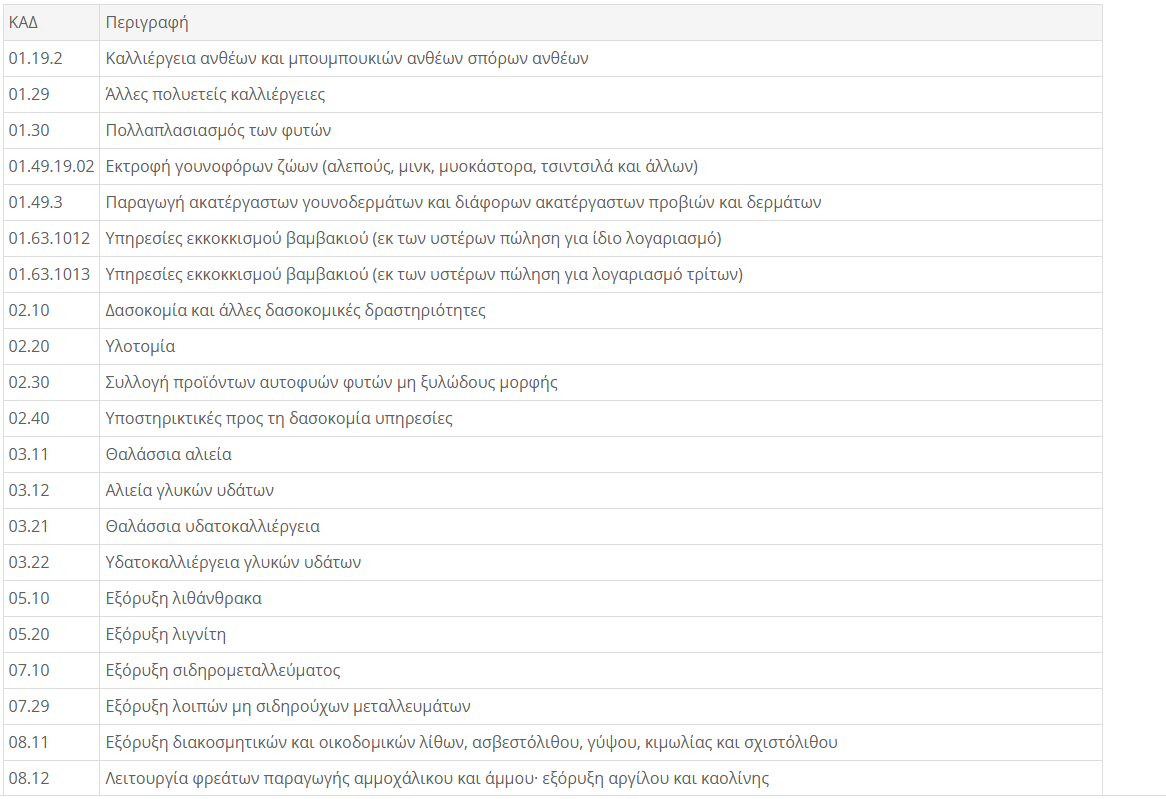

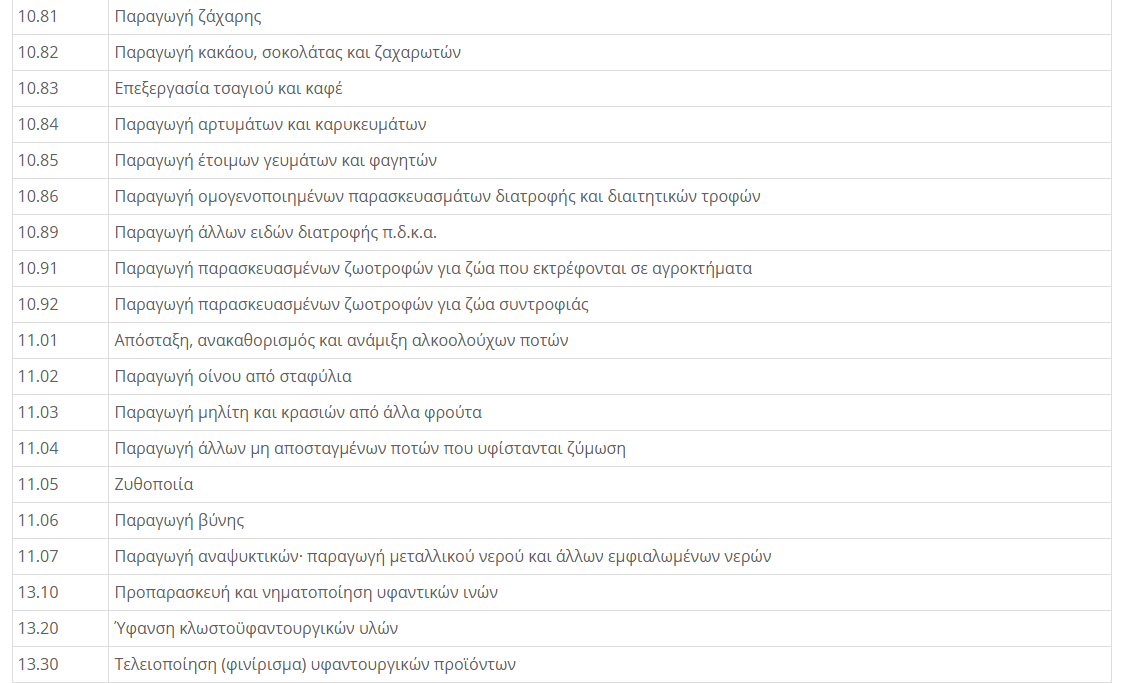

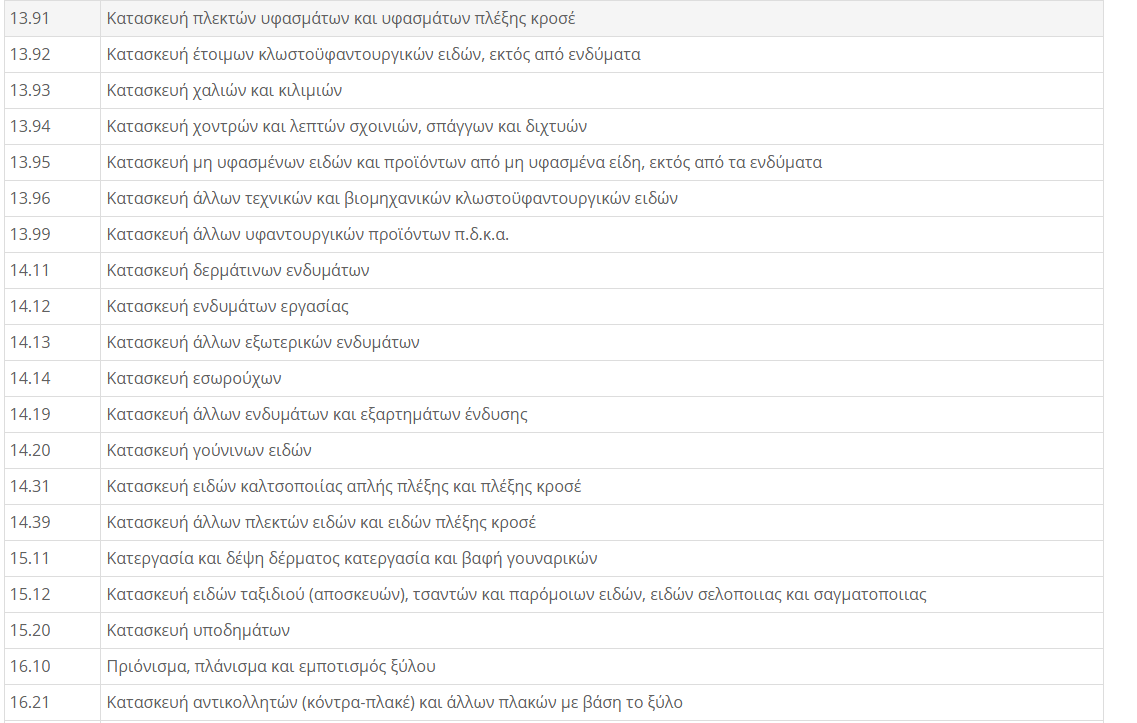

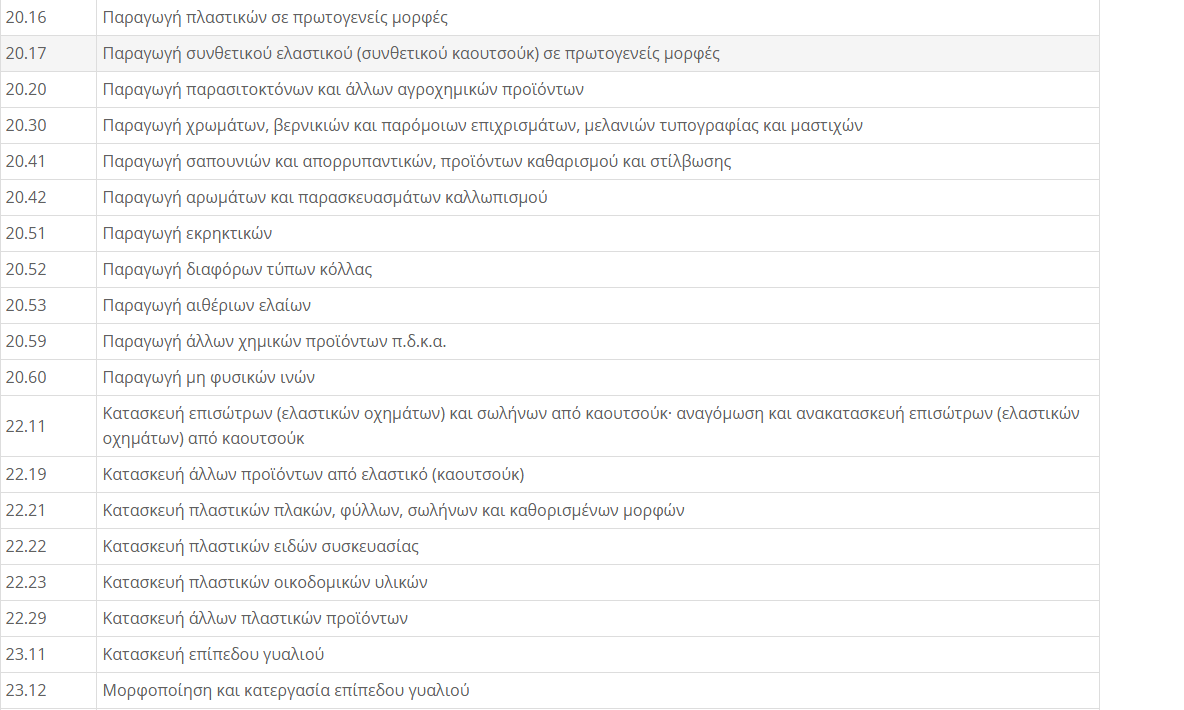

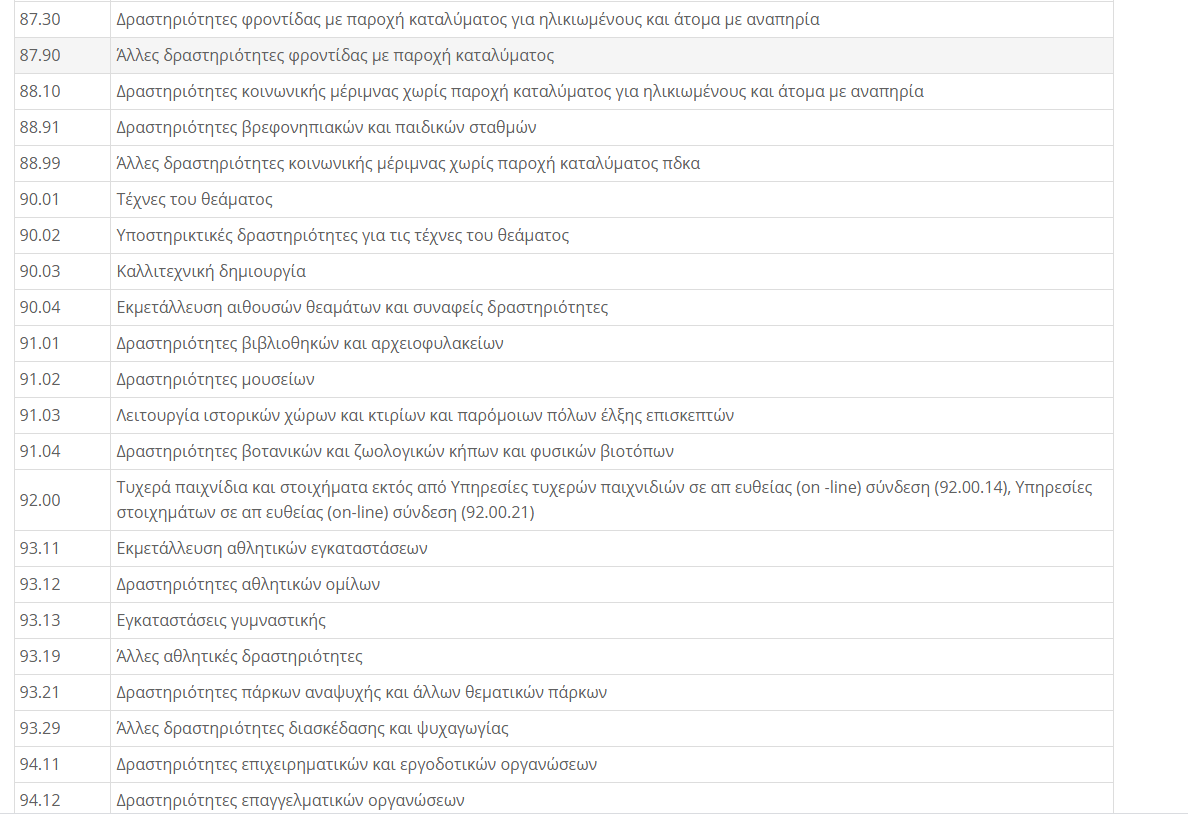

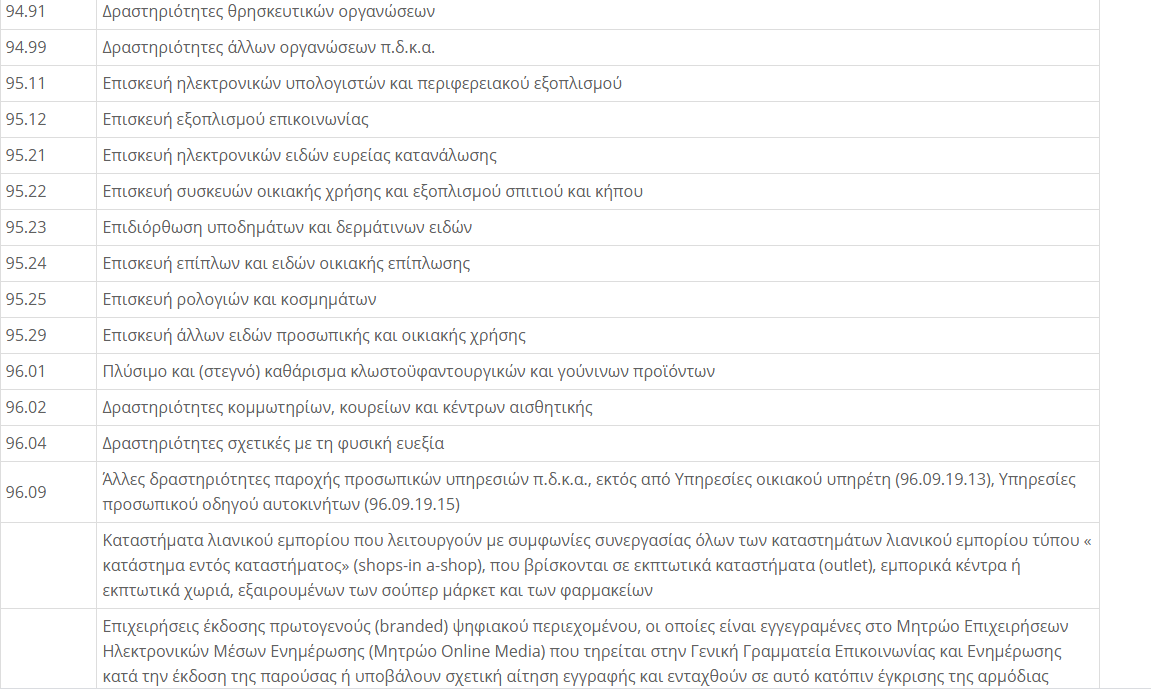

ΠΑΡΑΡΤΗΜΑ IV

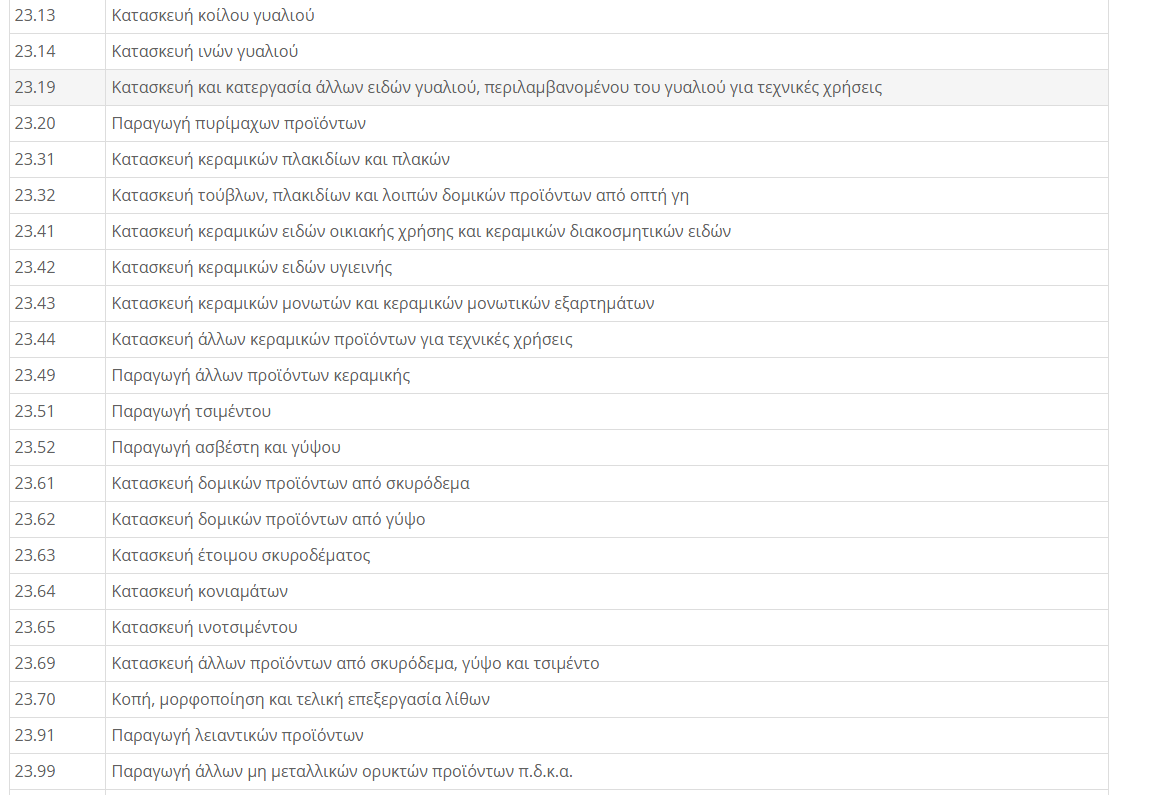

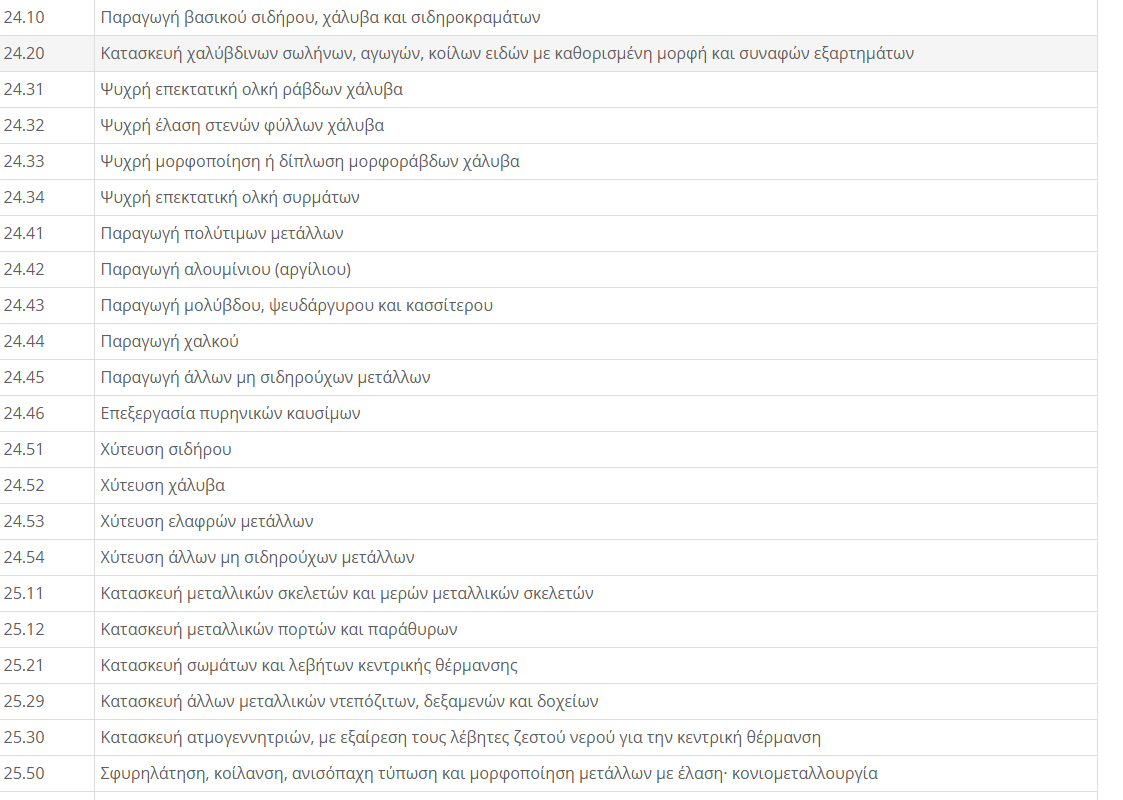

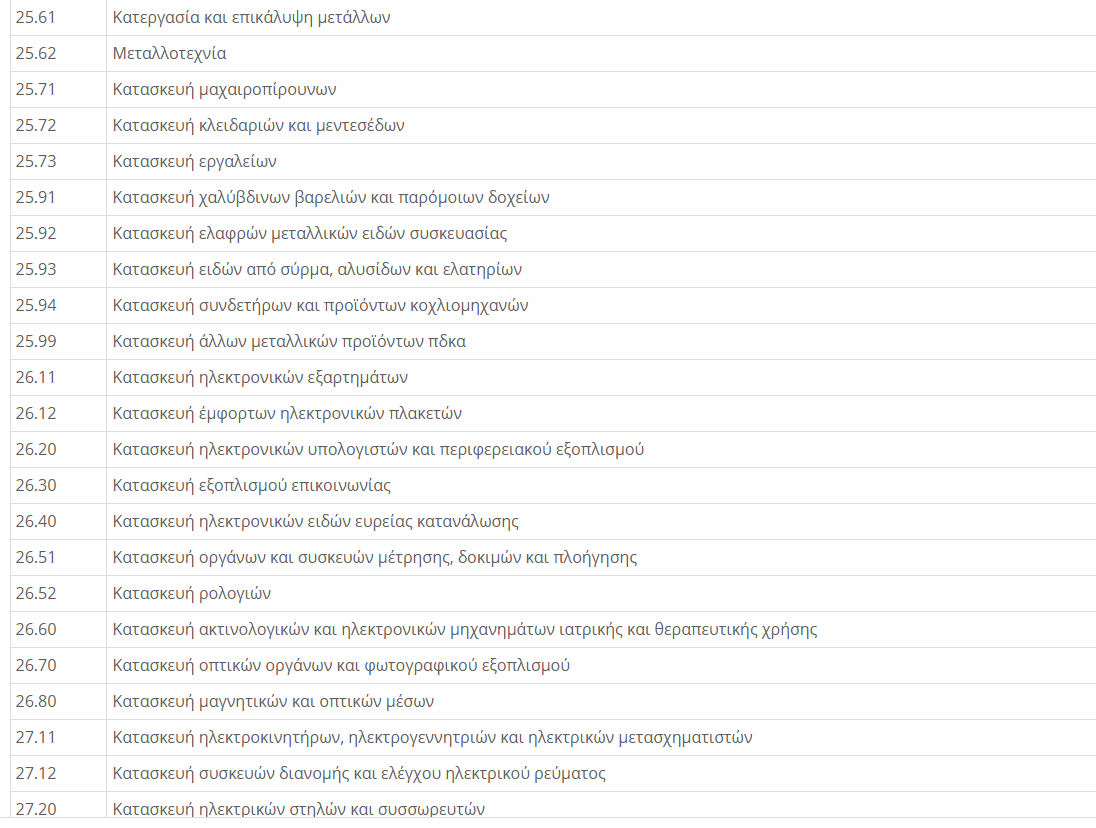

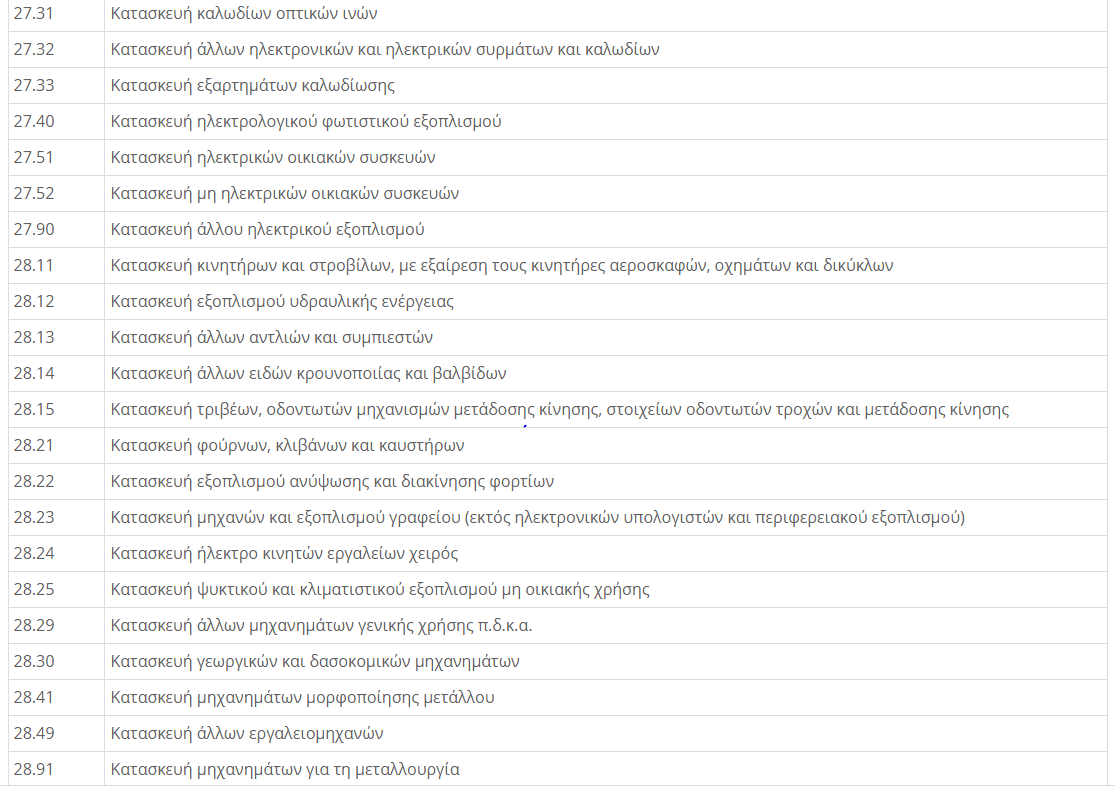

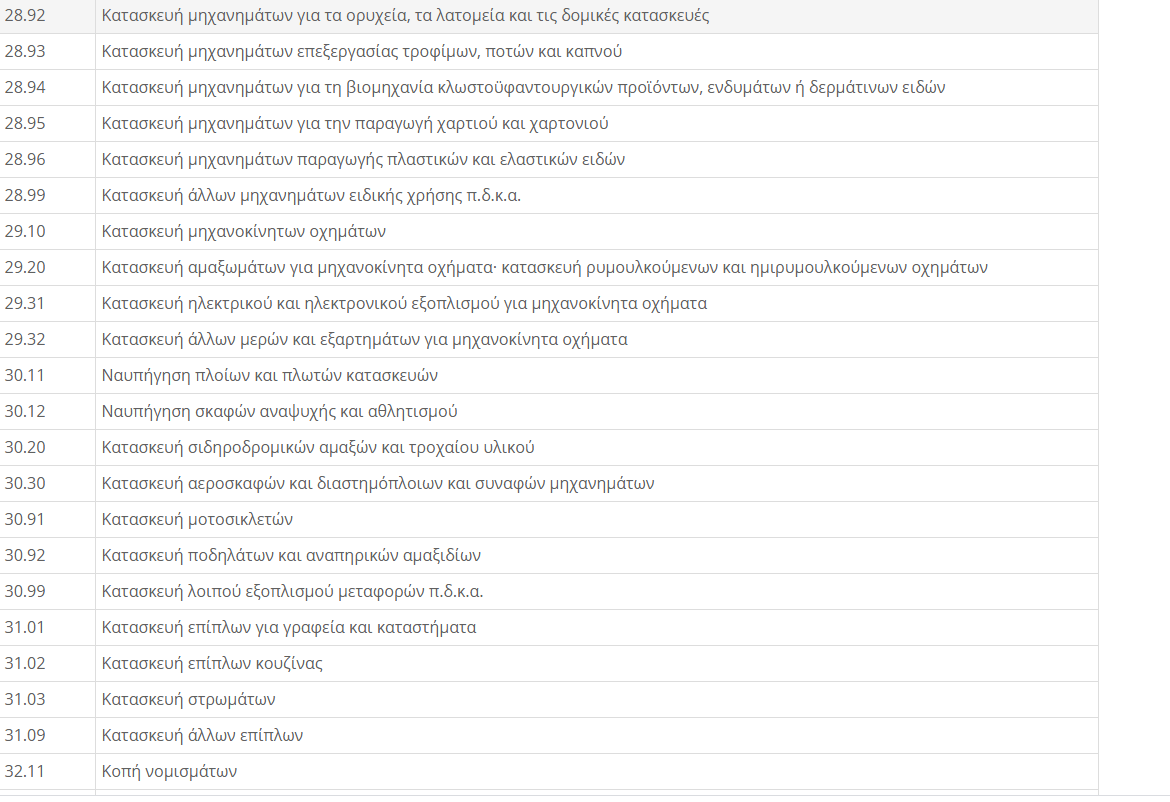

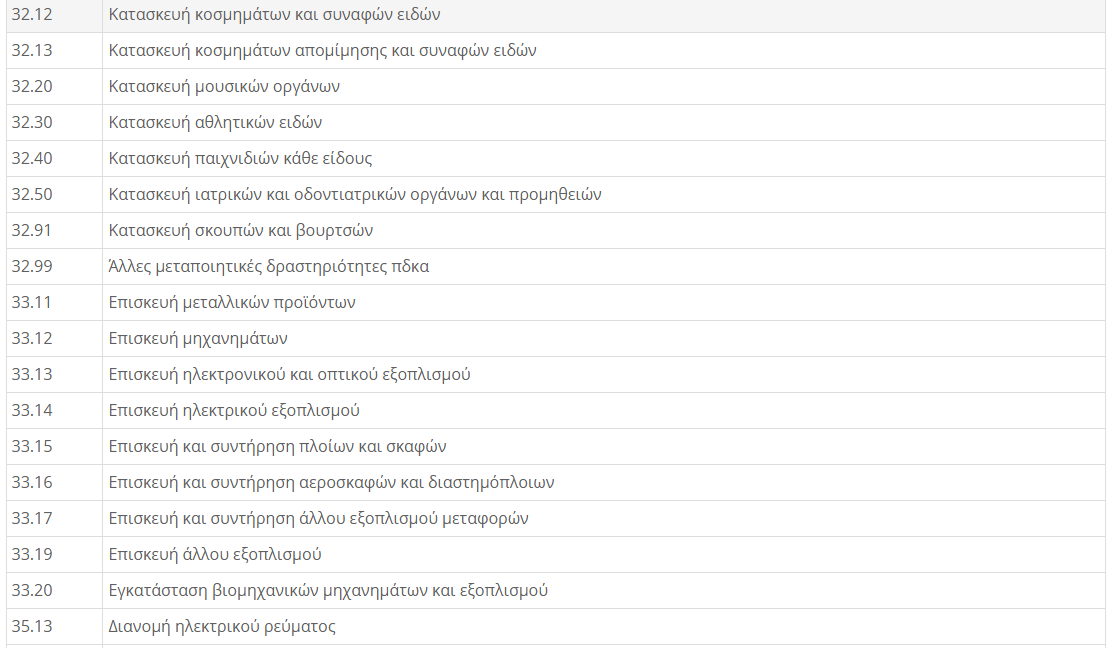

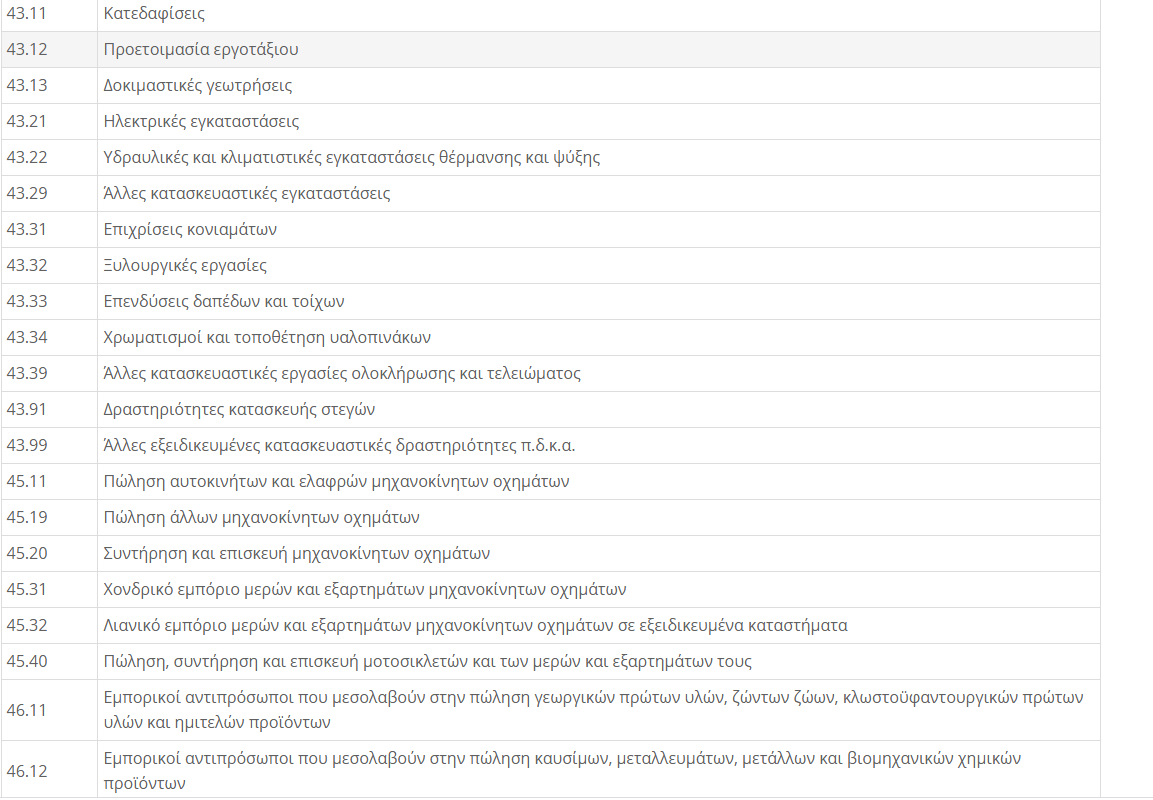

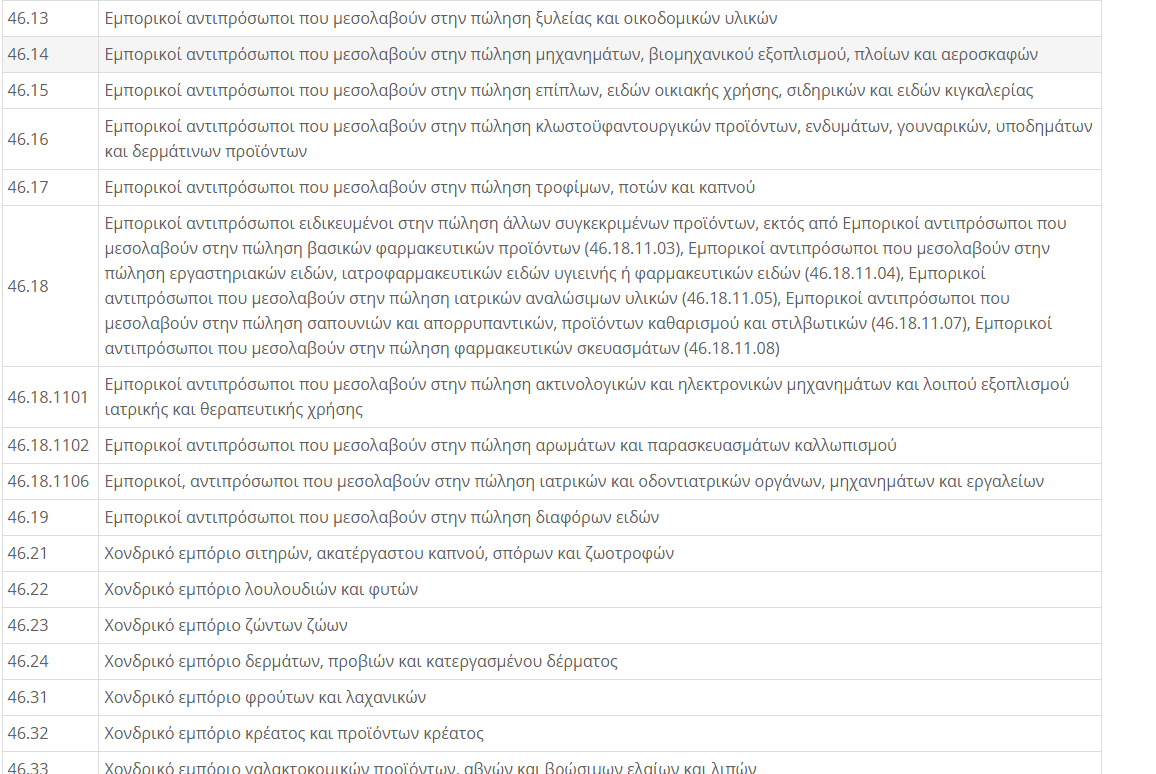

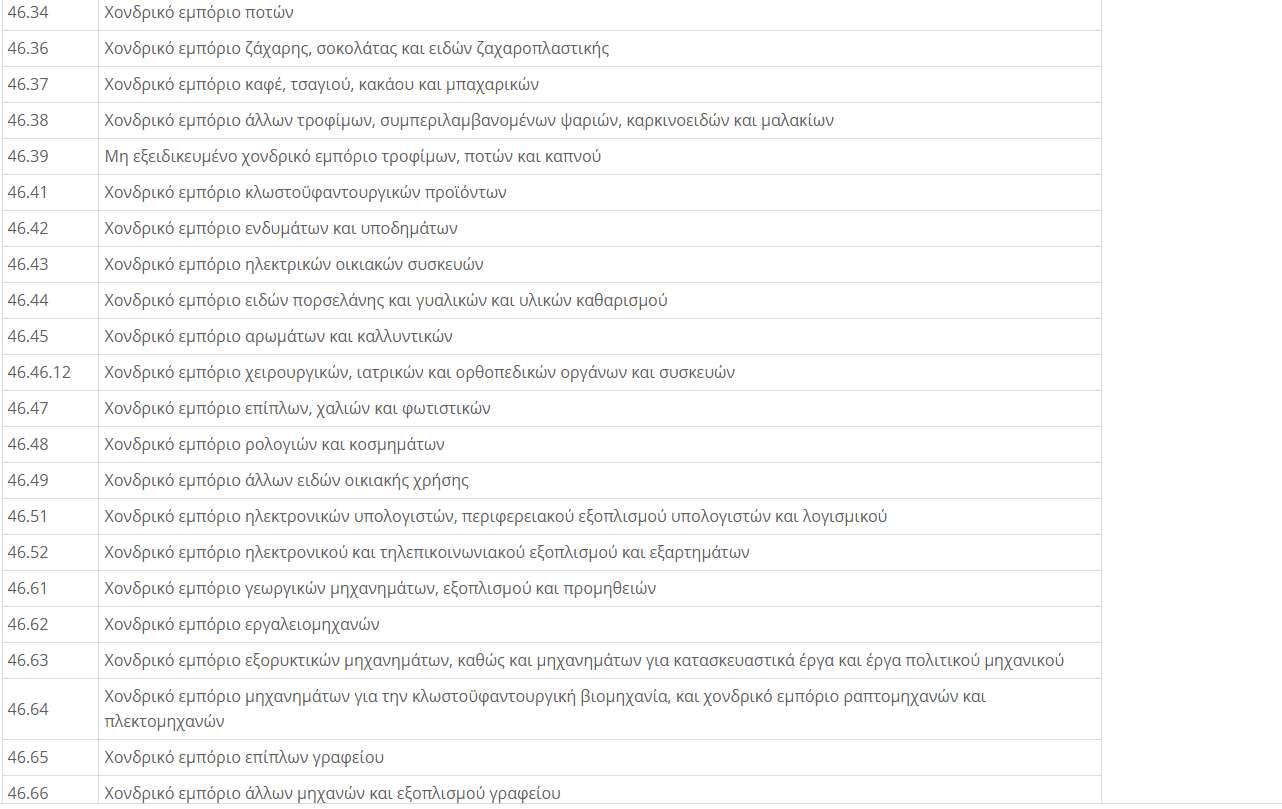

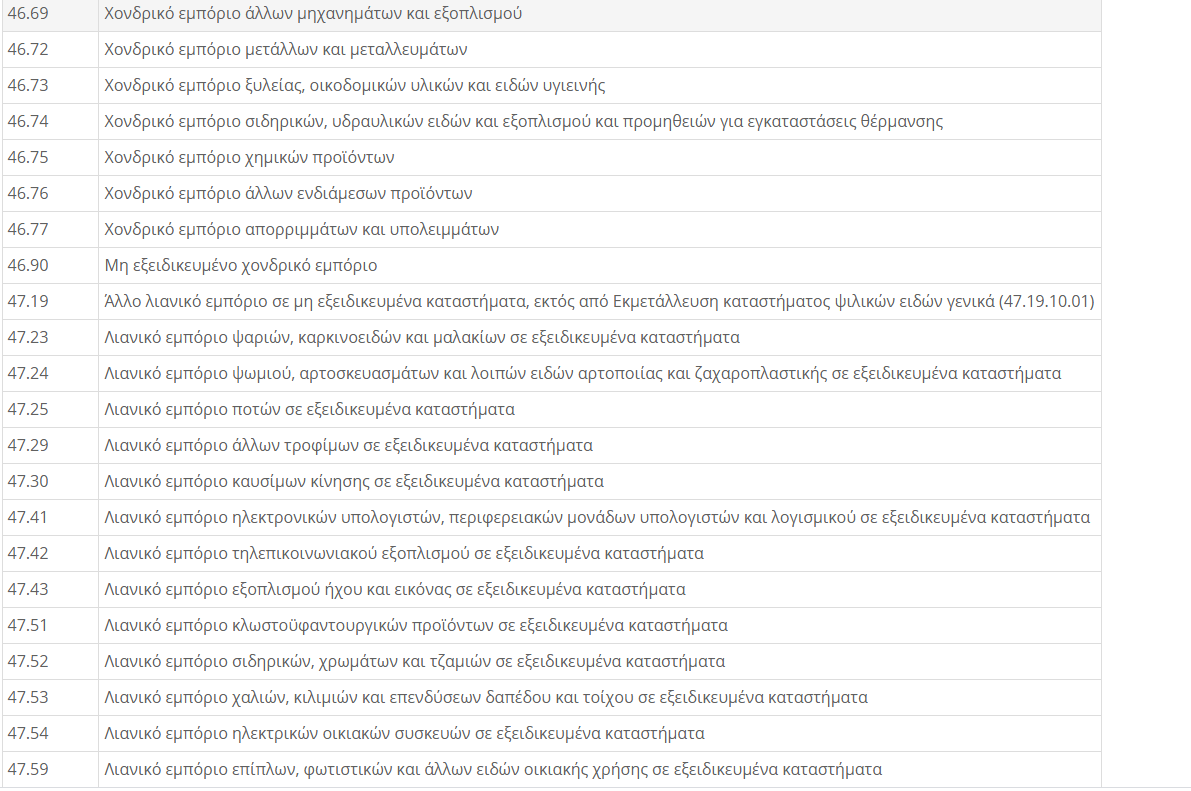

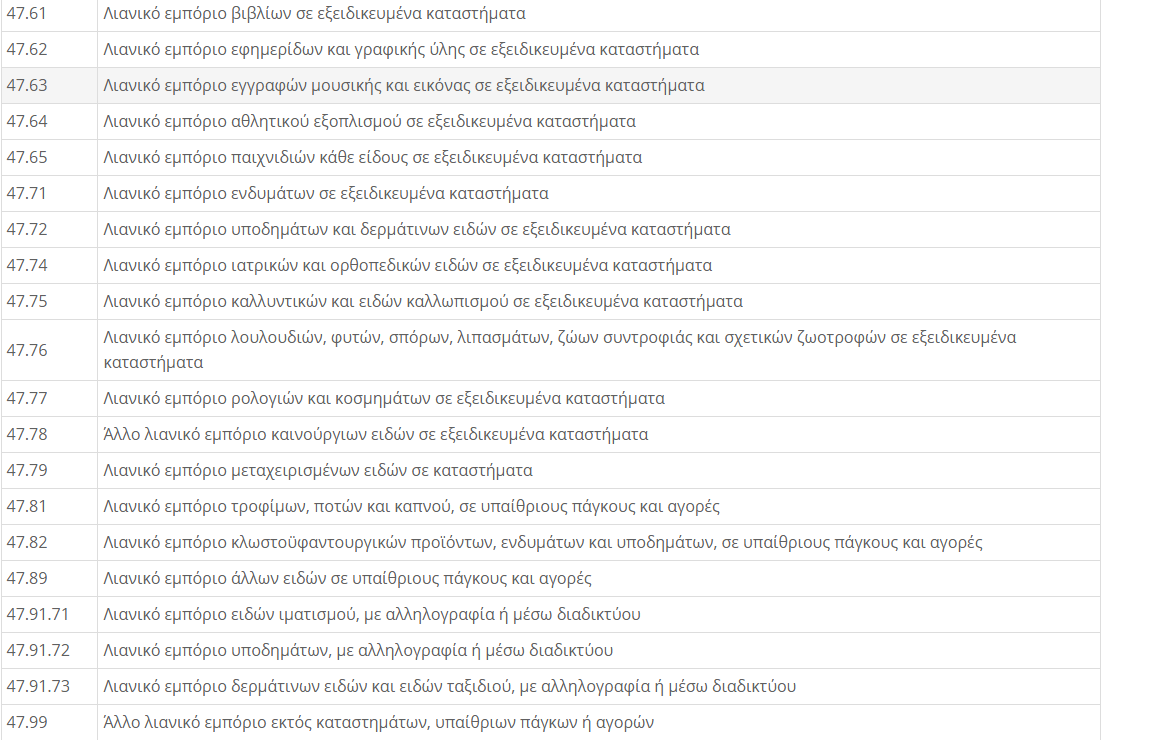

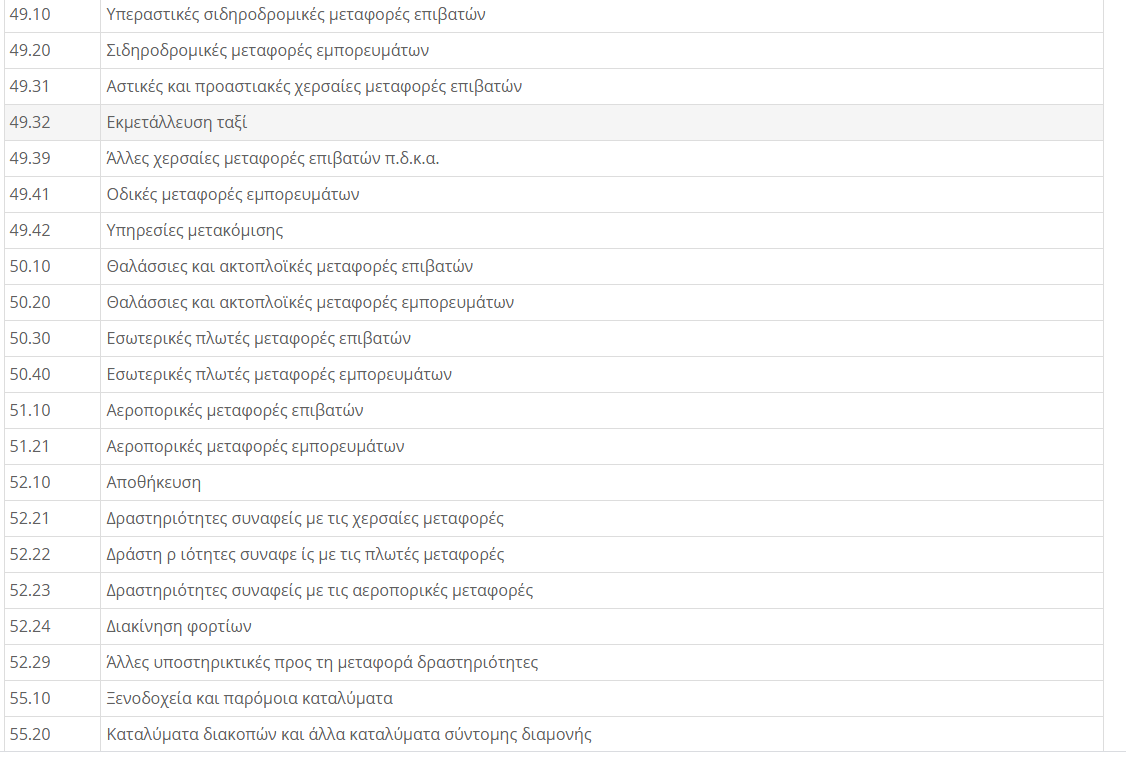

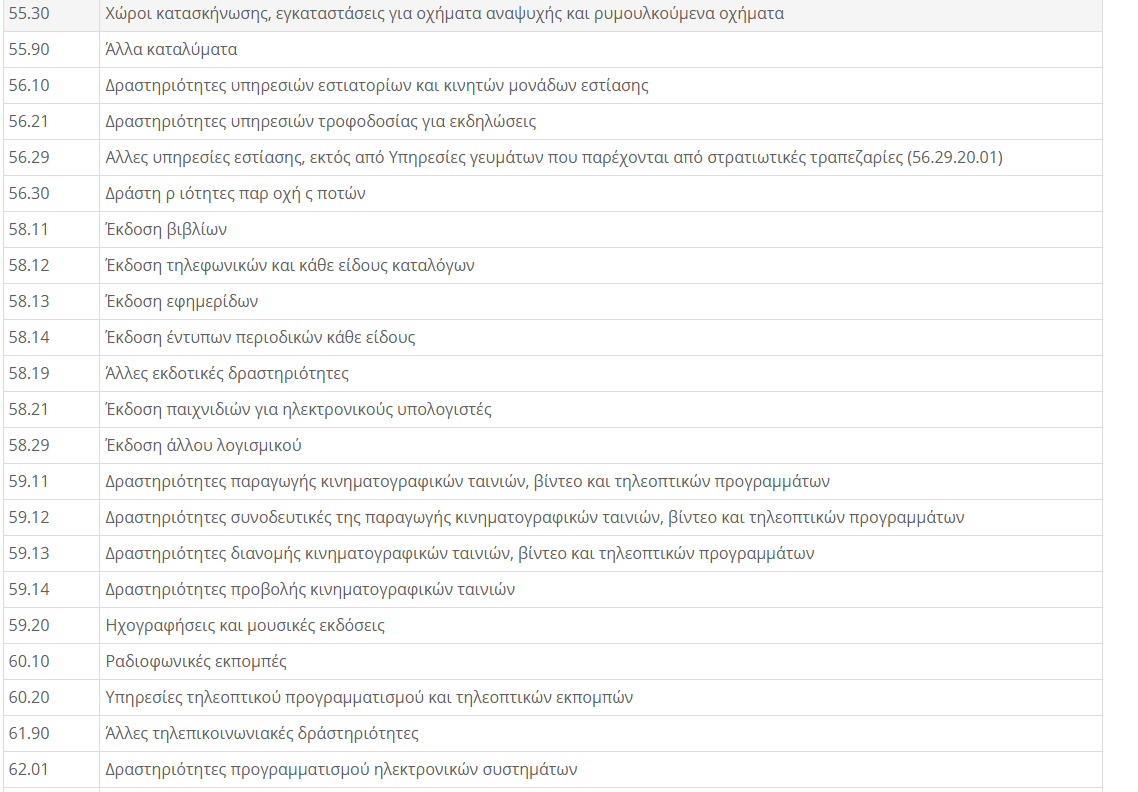

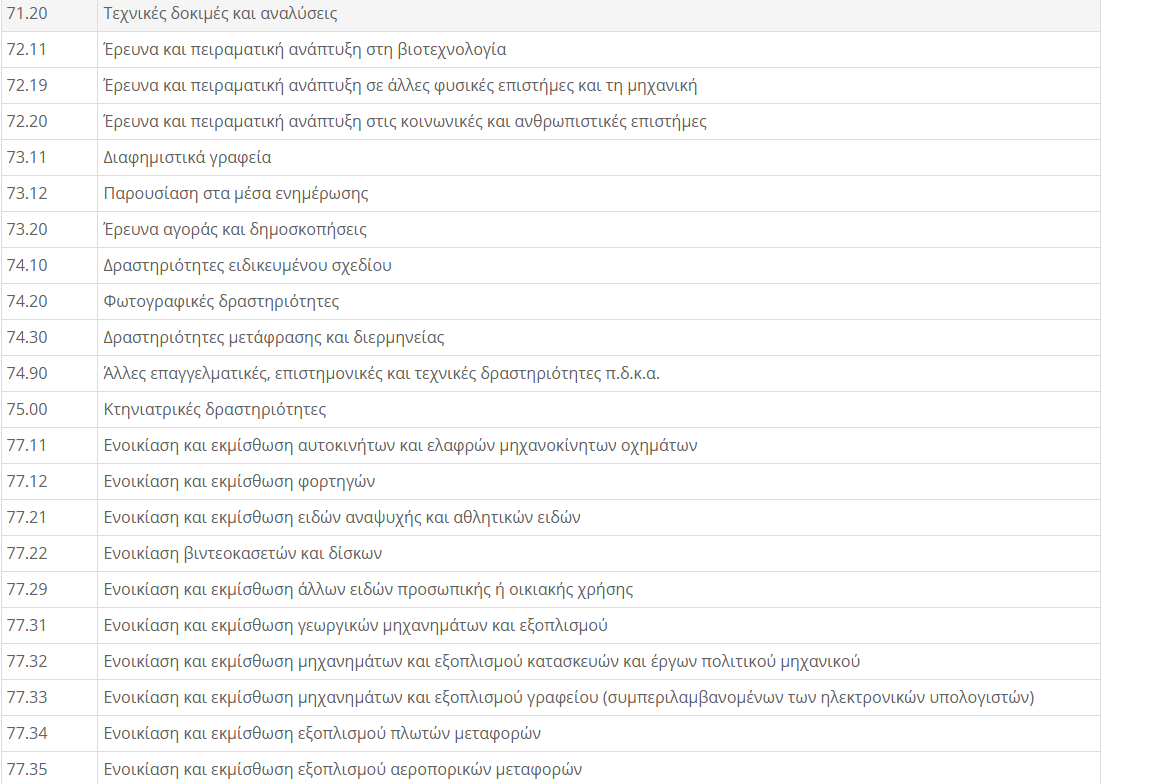

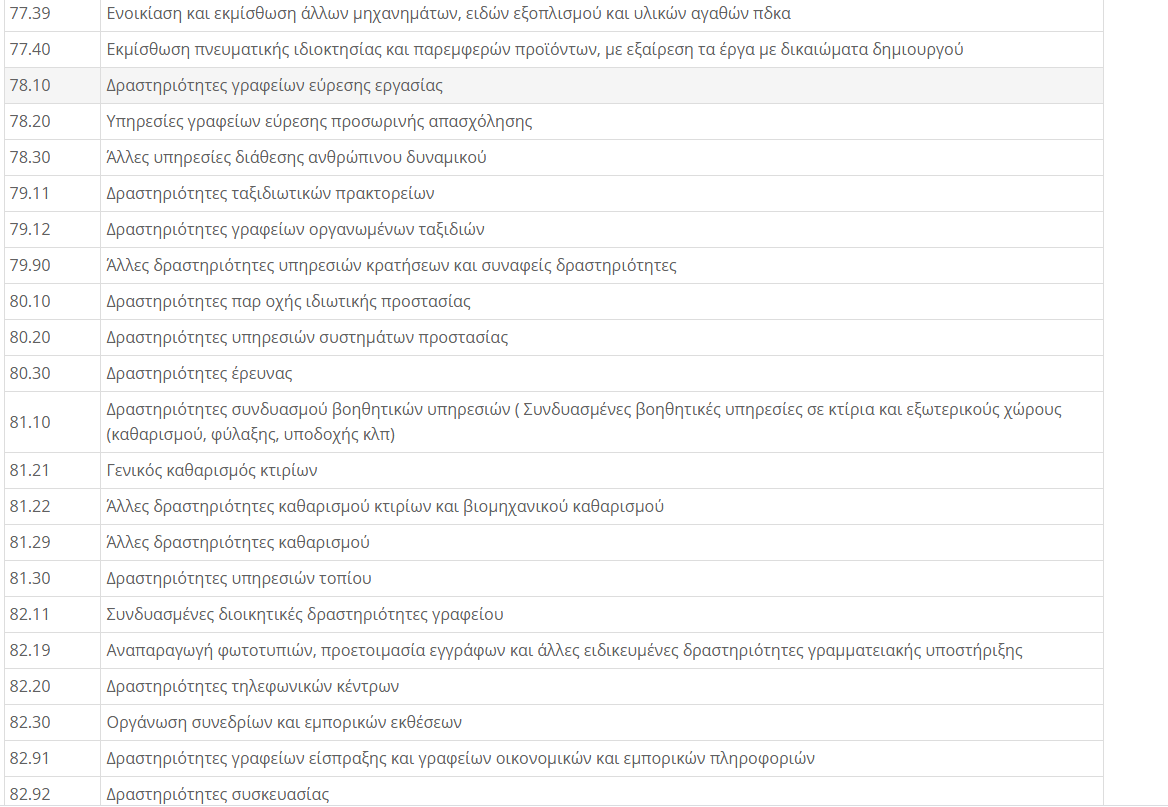

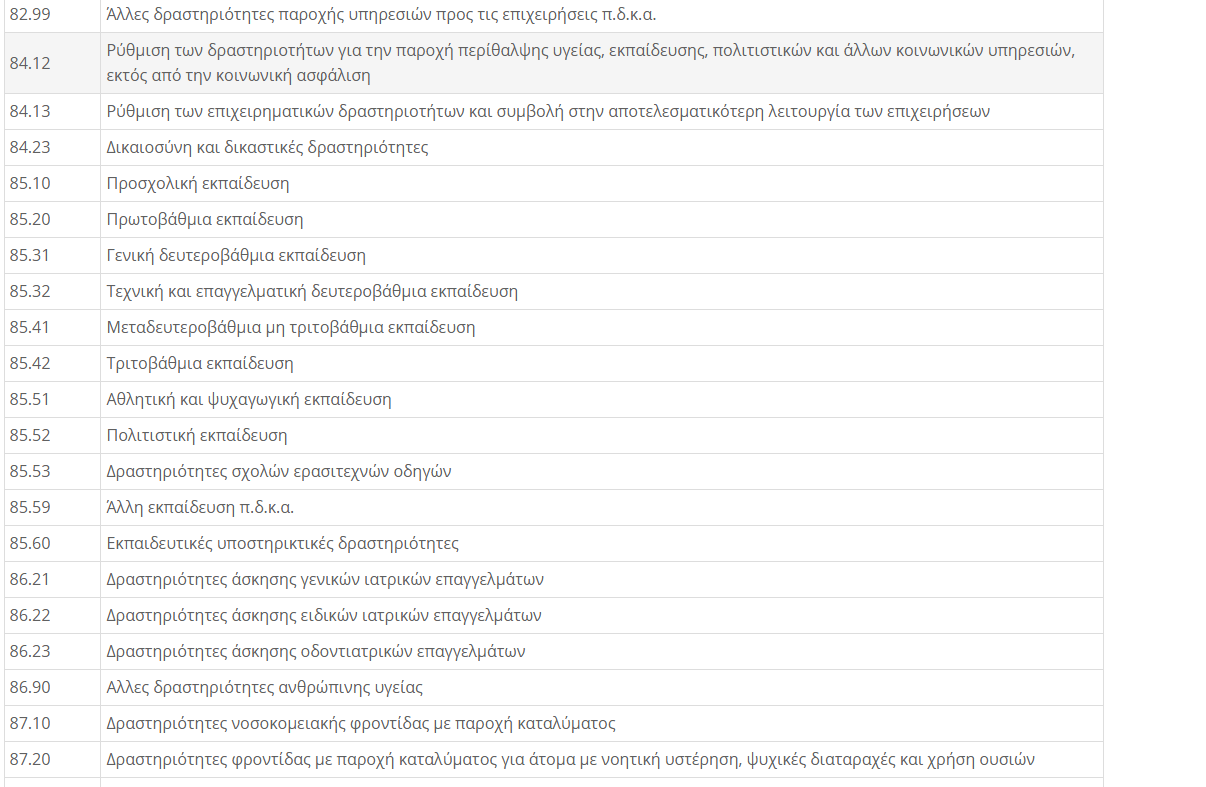

ΚΩΔΙΚΟΙ ΑΡΙΘΜΩΝ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

Παρατίθεται πίνακας με τον Κωδικό Αριθμό Δραστηριότητας (ΚΑΔ) των κλάδων που εμπίπτουν στην παρούσα απόφαση. Σε περίπτωση τετραψήφιου ΚΑΔ συμπεριλαμβάνονται όλες οι υποκατηγορίες πενταψήφιων, εξαψήφιων και οκταψήφιων, σε περίπτωση πενταψήφιου ΚΑΔ συμπεριλαμβάνονται όλες οι υποκατηγορίες εξαψήφιων και οκταψήφιων, κ.ο.κ.