Αυξήσεις στα αφορολόγητα

όρια για την απόκτηση πρώτης

κατοικίας και στα γενικά όρια απαλλαγής από τους

φόρους δωρεών, γονικών παροχών και

κληρονομιών ακινήτων, τροποποιήσεις στις κλίμακες και μειώσεις στους συντελεστές υπολογισμού των φόρων στα ακίνητα σχεδιάζει η κυβέρνηση για το 2020.

Οι αλλαγές αυτές θα επέλθουν μετά την αναμόρφωση του αντικειμενικού συστήματος προσδιορισμού των φορολογητέων αξιών ακινήτων, η οποία έχει ήδη εξαγγελθεί.

Στο μικροσκόπιο

Σύμφωνα με

πληροφορίες,οι φόροι στους οποίους

θα γίνουν αλλαγές στα όρια

απαλλαγής, στους συντελεστές και τις κλίμακες υπολογισμού είναι οι εξής:

1. Ο φόρος μεταβίβασης ακινήτων (ΦΜΑ)

Υπολογίζεται με 3% επί της αντικειμενικής αξίας κάθε πωλουμένου ακινήτου και επιβαρύνει τον αγοραστή. Από τον φόρο απαλλάσσεται η αγορά πρώτης κατοικίας αντικειμενικής αξίας:

-Έως 200.000 ευρώ, εφόσον πραγματοποιείται από

άγαμο

-Έως 250.000 ευρώ, εφόσον πραγματοποιείται από έγγαμους ή συνάψαντες σύμφωνο συμβίωσης, που δεν βαρύνονται με τέκνα.

Για κάθε

εξαρτώμενο τέκνο μέχρι τα δύο παραπάνω

όρια απαλλαγής προσαυξάνονται κατά 25.000 ευρώ. Για κάθε επιπλέον τέκνο πέραν του δεύτερου τα όρια προσαυξάνονται περαιτέρω κατά 30.000 ευρώ.

2. Ο

φόρος δωρεάς ακινήτων .

Υπολογίζεται

με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1% -10% για δωρεές προς συζύγους

ή εγγόνια με αφορολόγητο

όριο 30.000 ευρώ και συντελεστές 5% -20%

για δωρεές προς λοιπούς

συγγενείς δεύτερου βαθμού με αφορολόγητο 6.000 ευρώ και συντελεστές 20% έως 40% για δωρεές προς λοιπούς συγγενείς και μη συγγενείς.Σε

περιπτώσεις δωρεών πρώτης κατοικίας ισχύουν αφορολόγητα όρια όμοια με αυτά που εφαρμόζονται στο φόρο μεταβίβασης.

3. Ο φόρος

γονικής παροχής ακινήτων

Υπολογίζεται με αφορολόγητο

όριο 150.000 ευρώ και συντελεστές

1%-10%. Σε περιπτώσεις γονικών

παροχών πρώτης κατοικίας ισχύουν

αφορολόγητα όρια όμοια με

αυτά που εφαρμόζονται στο φόρο

μεταβίβασης.

4. Ο φόρος της

κληρονομιάς ακινήτων.

Ο φόρος

αυτός υπολογίζεται με αφορολόγητα

όρια και συντελεστές όμοια με του φόρου

δωρεάς.

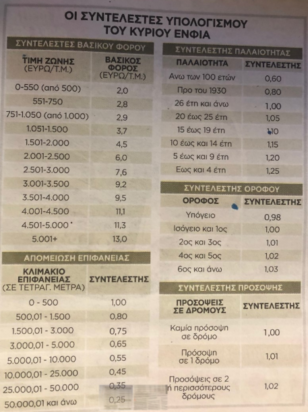

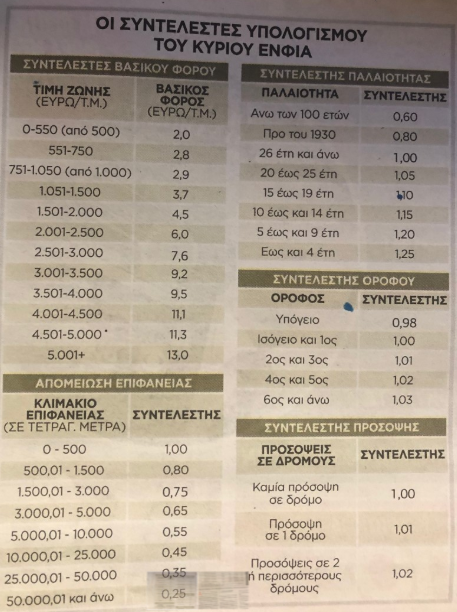

5. Ο κύριος ΕΝΦΙΑ

Επιβάλλεται σε όλα τα ακίνητα με συντελεστές κλιμακούμενους, ανάλογα με το ύψος

των αντικειμενικών τιμών ζώνης

ανά τ.μ που ισχύουν στις περιοχές στις

οποίες βρίσκονται τα φορολογούμενα

ακίνητα.

6.Ο συμπληρωματικός φόρος ΕΝΦΙΑ.

Επιβάλλεται στο άθροισμα των

αντικειμενικών φορολογητέων αξιών όλων

των κτισμάτων και των εδαφικών εκτάσεων εντός σχεδίων πόλεων ή οικισμών που κατέχει κάθε φυσικό πρόσωπο εφόσον το άθροισμα αυτό υπερβαίνει τις 250.000 ευρώ. Ο υπολογισμός του φόρου γίνεται κλιμακωτά με συντελεστές από 0,155 έως 1,15%.

Τι θα αλλάξει

Σύμφωνα με πληροφορίες, οι αλλαγές που εξετάζονται είναι οι εξής:

– Τα όρια αξίας μέχρι τα οποία ισχύουν απαλλαγές από τους φόρους μεταβίβασης, δωρεάς, γονικής παροχής και κληρονομιάς θα επανεξεταστούν και θα επανακαθορισθούν με βασικό σκοπό να αποτραπεί η περικοπή ή ακόμη και η πλήρης απώλεια των φοροαπαλλαγών για όσους αποκτήσουν πρώτη κατοικίας μετά την αναπροσαρμογή των αντικειμενικών αξιών. Ιδιαίτερη έμφαση θα δοθεί στα αφορολόγητα όρια για την απόκτηση πρώτης κατοικίας, τα οποία θα αυξηθούν προκειμένου να διατηρηθεί η απαλλαγή ειδικά για τις οικογένειες.

– Οι κλίμακες των συντελεστών υπολογισμού του κύριου ΕΝΦΙΑ θα αναμορφωθούν, Συγκεκριμένα, θα διευρυνθούν τα χαμηλά κλιμάκια στα οποία αντιστοιχούν οι πιο μικροί συντελεστές υπολογισμού του φόρου και με βάση τα οποία φορολογείται η συντριπτική πλειοψηφία των ιδιοκτητών, οι οποίοι κατέχουν ακίνητα σε περιοχές με χαμηλές αντικειμενικές αξίες. Στόχος είναι οι αυξήσεις των αντικειμενικών τιμών να μην οδηγήσουν σε μετάβαση των ακινήτων πολλών φορολογουμένων από τα χαμηλά σε πιο υψηλά κλιμάκια, όπου εφαρμόζονται πολύ μεγαλύτεροι συντελεστές φόρου.

– Το αφορολόγητο των 250.000 ευρώ το οποίο ισχύει στον συμπληρωματικό ΕΝΦΙΑ, σχεδιάζεται να αυξηθεί τουλάχιστον κατά 50.000 ευρώ.

– Σκέψεις για τροποποιήσεις στα κλιμάκια ή ακόμη και για μειώσεις στους συντελεστές υπολογισμού του συμπληρωματικού ΕΝΦΙΑ ώστε όσοι ιδιοκτήτες επιβαρύνονται ήδη με αυτόν να μην υποχρεωθούν να τον πληρώσουν σημαντικά αυξημένο εξαιτίας της ανόδου των αντικειμενικών αξιών.

Δείτε παρακάτω τους σχετικούς πίνακες

Πηγή πληροφοριών εφημερίδα “Ελεύθερος Τύπος”