Έναν χρήσιμο οδηγό με 15 ερωτήσεις και απαντήσεις για τον φόρο διαμονής εξέδωσε η επιστημονική ομάδα του Taxheaven.

Συγκεκριμένα:

1. Ποιους επιβαρύνει;

Ο φόρος διαμονής βαρύνει τον διαμένοντα (πελάτη) που έκανε χρήση του δωματίου ή του διαμερίσματος και επιβάλλεται μετά τη διαμονή του στο κατάλυμα και πριν την αναχώρησή του από αυτό.

2. Σε ποια καταλύματα θα επιβάλλεται ο φόρος αυτός;

α) Σε κύρια ξενοδοχειακά καταλύματα της υποπερίπτωσης αα΄ της περίπτωσης α΄ της παρ.2 άρθρου 1 του ν.4276/2014 (Α΄ 155) ήτοι σε ξενοδοχεία δηλαδή που σύμφωνα με την παραπάνω διάταξη είναι εγκαταστάσεις διαμονής που διαθέτουν χώρους διανυκτέρευσης σε δωμάτια ή σε διαμερίσματα ενός ή δύο ή περισσότερων χώρων με λουτρό, κοινόχρηστους χώρους υποδοχής, παραμονής των πελατών και αίθουσα παροχής τουλάχιστον πρωινού γεύματος.

β) Σε ενοικιαζόμενα επιπλωμένα δωμάτια – διαμερίσματα της υποπερίπτωσης γγ` της περίπτωσης β΄ της παρ.2 του άρθρου 1 του ν.4276/2014, ήτοι σε ενοικιαζόμενα επιπλωμένα δωμάτια τα οποία σύμφωνα με τη διάταξη είναι αυτά που διαθέτουν χώρους διανυκτέρευσης σε δωμάτια ή και σε διαμερίσματα ενός ή δύο ή περισσότερων χώρων με λουτρό.

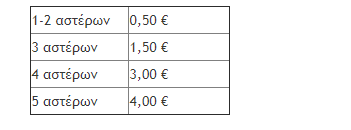

3. Ποιο είναι το ποσό του φόρου;

Για τα ξενοδοχειακά καταλύματα [βλ. περίπτωση α’ στην ερώτηση 2] ο φόρος είναι:

Στα ενοικιαζόμενα επιπλωμένα δωμάτια [βλ. περίπτωση β’ στην ερώτηση 2] ο φόρος είναι 0,50 ευρώ

4. Σε ποια καταλύματα η διαμονή δεν θα επιβαρύνεται με φόρο;

Σε:

i. Οργανωμένες τουριστικές κατασκηνώσεις (camping): Οι οργανωμένες τουριστικές κατασκηνώσεις είναι κύρια ξενοδοχειακά καταλύματα, υπαίθρια, με ή χωρίς οικίσκους, στα οποία παρέχεται η δυνατότητα διαμονής, εστίασης και αναψυχής τουριστών που διαθέτουν ή όχι ίδια κατασκηνωτικά και μεταφορικά μέσα, όπως συρόμενα ή αυτοκινούμενα τροχόσπιτα, ρυμουλκούμενα ή ημιρυμουλκούμενα τροχόσπιτα, σκηνές, τροχοσκηνές ή σκηνές επί της οροφής οχημάτων, τουριστικά λεωφορεία διαμορφωμένα με κοιτώνες (hotel bus) και τουριστικά λεωφορεία με συρόμενα οχήματα διαμορφωμένα με κοιτώνες (rotel hotel). Για την ίδρυση και λειτουργία των οργανωμένων τουριστικών κατασκηνώσεων εκδίδεται εντός τριών μηνών από τη δημοσίευση του παρόντος σχετική απόφαση του Υπουργού Τουρισμού καθορίζοντας τις τεχνικές και λειτουργικές προδιαγραφές αυτών.

ii. Ξενώνες φιλοξενίας νέων: Ξενώνες φιλοξενίας νέων είναι κύρια ξενοδοχειακά καταλύματα τα οποία ευρίσκονται εντός εγκεκριμένων σχεδίων πόλεων και οικισμών. Με απόφαση του Υπουργού Τουρισμού που εκδίδεται εντός δύο μηνών από τη δημοσίευση του παρόντος καθορίζονται οι τεχνικές και λειτουργικές προδιαγραφές των ξενώνων φιλοξενίας νέων, οι όροι και οι προϋποθέσεις λειτουργίας τους, τα απαραίτητα δικαιολογητικά και οι οικονομικές επιβαρύνσεις για τη νόμιμη λειτουργία τους, το ύψος του ποσού των παραβόλων για την κατάθεση αίτησης χορήγησης Ειδικού Σήματος Λειτουργίας, οι διοικητικές κυρώσεις για παράβαση των παραπάνω όρων και προϋποθέσεων, τα κριτήρια και η διαδικασία κατάταξής τους και κάθε άλλο σχετικό θέμα για την ίδρυση και λειτουργία αυτών.

iii. Σύνθετα τουριστικά καταλύματα: Σύνθετα τουριστικά καταλύματα είναι τα ξενοδοχειακά καταλύματα της υποπερίπτωσης αα’ της περίπτωσης α’ της παραγράφου 2 που ανεγείρονται σε συνδυασμό:

α) με τουριστικές επιπλωμένες κατοικίες της υποπερίπτωσης ββ’ της περίπτωσης β’ της παραγράφου 2 και β) με εγκαταστάσεις ειδικής τουριστικής υποδομής. Για την ίδρυση και λειτουργία των σύνθετων τουριστικών καταλυμάτων εφαρμόζονται οι διατάξεις των άρθρων 8 και 9 του ν. 4002/2011 (Α’ 180). Για την εφαρμογή του νόμου αυτού ως εγκαταστάσεις ειδικής τουριστικής υποδομής νοούνται συνεδριακά κέντρα, γήπεδα γκολφ, κέντρα θαλασσοθεραπείας, τουριστικοί λιμένες, χιονοδρομικά κέντρα, θεματικά πάρκα, Κέντρα Προπονητικού Αθλητικού Τουρισμού, υδροθεραπευτήρια, καθώς και οι εξής εγκαταστάσεις ειδικών μορφών τουρισμού: μονάδες ιαματικής θεραπείας, κέντρα ιαματικού τουρισμού – θερμαλισμού, κέντρα αναζωογόνησης, κέντρα ευεξίας και αισθητικής και κέντρα καταδυτικού τουρισμού. Με απόφαση του Υπουργού Τουρισμού δύνανται να προσδιορίζονται και άλλα είδη τουριστικών επιχειρήσεων ή εγκαταστάσεων ως εγκαταστάσεις ειδικής τουριστικής υποδομής, που αποτελούν τμήμα των σύνθετων τουριστικών καταλυμάτων.

iv. Ξενοδοχεία συνιδιοκτησίας (condo hotels): Είναι ξενοδοχειακά καταλύματα της υποπερίπτωσης αα’ της περίπτωσης α’ της παραγράφου 2 του άρθρου 1 του νόμου 4276/2014 κατηγορίας 3 ή 4 ή 5 αστέρων εντός εγκεκριμένων σχεδίων πόλεων και εντός ορίων οικισμών προ του 1923 ή κάτω των 2.000 κατοίκων, επί των οποίων, με τη μορφή δωματίων ή διαμερισμάτων επιτρέπεται η σύσταση οριζοντίων και καθέτων ιδιοκτησιών και η σύσταση ή μεταβίβαση ενοχικών και εμπραγμάτων δικαιωμάτων σε τρίτους. Η μακροχρόνια μίσθωση συνομολογείται για χρονικό διάστημα τουλάχιστον δέκα ετών. Για την ίδρυση και λειτουργία των ξενοδοχείων συνιδιοκτησίας εφαρμόζονται οι διατάξεις του άρθρου 3 του ν. 4179/2013 (Α’ 175 ).

v. Ξενοδοχειακά τουριστικά καταλύματα εντός παραδοσιακών κτισμάτων που προβλέπονται στο π.δ. 33/1979. Με απόφαση του Υπουργού Τουρισμού καθορίζονται οι τεχνικές και λειτουργικές προδιαγραφές των τουριστικών καταλυμάτων εντός παραδοσιακών κτισμάτων, οι όροι και οι προϋποθέσεις λειτουργίας τους, τα απαραίτητα δικαιολογητικά, τα κριτήρια και η διαδικασία κατάταξής τους και κάθε άλλη αναγκαία λεπτομέρεια για την ίδρυση και λειτουργία αυτών.

vi. Αυτοεξυπηρετούμενα καταλύματα – τουριστικές επιπλωμένες επαύλεις (βίλες): Ως τουριστικές επιπλωμένες επαύλεις (βίλες) ορίζονται μονοκατοικίες, επιφάνειας τουλάχιστον 80 τ.μ., οι οποίες έχουν ανεξάρτητη εξωτερική προσπέλαση και παρουσιάζουν αυτοτέλεια οικοπέδου/γηπέδου και κτίσματος. Δομούνται με όρους δόμησης κατοικίας. Για την ίδρυση και λειτουργία των τουριστικών επιπλωμένων επαύλεων (βιλών) εφαρμόζονται οι διατάξεις του άρθρου 46 του ν. 4179/2013.

vii. Αυτοεξυπηρετούμενα καταλύματα – τουριστικές επιπλωμένες κατοικίες: Ως τουριστικές επιπλωμένες κατοικίες ορίζονται μεμονωμένες ή σε συγκρότημα μονοκατοικίες, επιφανείας τουλάχιστον 40 τ.μ. εκάστη, με αυτοτέλεια λειτουργίας και ανεξάρτητη εξωτερική προσπέλαση. Δομούνται με όρους δόμησης κατοικίας. Για την ίδρυση και λειτουργία των τουριστικών επιπλωμένων κατοικιών εφαρμόζονται οι διατάξεις του άρθρου 46 του ν. 4179/2013.

5. Ποιος είναι υπόχρεος να αποδίδει το φόρο αυτό;

Η επιχείρηση στην οποία ανήκει το ξενοδοχείο ή το διαμέρισμα.

6. Επιβάλλεται φόρος διαμονής σε περίπτωση δωρεάν παροχής υπηρεσιών διαμονής.

Όχι

7. Με ποιο στοιχείο θα γίνεται η είσπραξη του φόρου από τους διαμένοντες;

Η είσπραξη του φόρου θα γίνεται με την έκδοση ξεχωριστού εδικού στοιχείου (απόδειξης είσπραξης φόρου διαμονής) προς τους διαμένοντες. Το ποσό που θα αναγράφεται στο ειδικό στοιχείο – απόδειξη είσπραξης φόρου διαμονής δεν θα επιβαρύνεται με Φόρο Προστιθέμενης Αξίας (Φ.Π.Α.).

8. Πότε εκδίδεται το ειδικό στοιχείο;

Εκδίδεται πάντοτε προς τον χρήστη του δωματίου ή του διαμερίσματος, μετά την διαμονή του σε αυτό και πριν την αναχώρηση του.

9. Ποια στοιχεία περιλαμβάνει κατ’ελάχιστον το «ειδικό στοιχείο απόδειξη είσπραξης φόρου διαμονής»;

Το «ειδικό στοιχείο απόδειξη είσπραξης φόρου διαμονής» περιλαμβάνει κατ’ελάχιστον τα εξής στοιχεία:

-ημερομηνία έκδοσης

-επωνυμία,

-διεύθυνση και ΑΦΜ της εκδούσας επιχείρησης,

-ονοματεπώνυμο διαμένοντα προς τον οποίο εκδίδεται,

-ημερομηνίες που αφορά η διαμονή

-συνολικό ποσό φόρου διαμονής

-αριθμό και ημερομηνία του παραστατικού πώλησης (απόδειξη, τιμολόγιο) που εκδόθηκε για τη συγκεκριμένη παροχή υπηρεσιών.

10. Σε περίπτωση που στο δωμάτιο η στο διαμέρισμα διαμένουν πάνω από ένα πρόσωπα, σε ποιόν εκδίδεται το ειδικό στοιχείο;

Σε περίπτωση περισσότερων διαμενόντων στο ίδιο δωμάτιο ή διαμέρισμα, το ειδικό στοιχείο εκδίδεται σε έναν εξ αυτών.

11. Δύναται να εκδίδεται και συγκεντρωτικά το ειδικό στοιχείο, όταν ο φόρος διαμονής αφορά τη χρήση περισσότερων του ενός δωματίων ή διαμερισμάτων και το παραστατικό πώλησης (απόδειξη, τιμολόγιο) για τη συγκεκριμένη παροχή υπηρεσιών εκδίδεται για το σύνολο των δωματίων ή διαμερισμάτων προς έναν εκ των διαμενόντων ή προς τρίτο;

Ναι

12. Πότε θα αποδίδει το φόρο η υπόχρεη επιχείρηση

Ο φόρος αποδίδεται από τις υπόχρεες επιχειρήσεις στη φορολογική διοίκηση , με μηνιαίες δηλώσεις, οι οποίες υποβάλλονται μέχρι την τελευταία ημέρα του επόμενου μήνα από αυτόν της έκδοσης του ειδικού στοιχείου απόδειξης είσπραξης φόρου διαμονής.

13. Με ποιο έντυπο / δήλωση αποδίδεται ο φόρος

Ο τύπος και το περιεχόμενο του φόρου διαμονής καθώς και το έντυπο ορίζονται στην ΠΟΛ.1015/2018

14. Το έντυπο υποβάλλεται στην Δ.Ο.Υ. ή ηλεκτρονικά μέσω TAXISnet;

Μέχρι την υποστήριξη της ηλεκτρονικής υποβολής, η δήλωση απόδοσης του φόρου διαμονής υποβάλλεται σε έντυπη μορφή από τις επιχειρήσεις υπόχρεα πρόσωπα της παραγράφου 1 της παρούσας, στην αρμόδια Δ.Ο.Υ. φορολογίας εισοδήματος σε δυο (2) αντίτυπα, εκ των οποίων το ένα παραμένει στη Δ.Ο.Υ. και το άλλο παραδίδεται στον υπόχρεο.

15. Ποιες είναι οι κυρώσεις για την εκπρόθεσμη υποβολή του εντύπου

Η επιβολή των κυρώσεων σε περίπτωση εκπρόθεσμης, ανακριβούς ή μη υποβολής της δήλωσης απόδοσης του φόρου διαμονής καθώς και γενικά η διαδικασία βεβαίωσης και είσπραξης του φόρου αυτού διέπονται από τις σχετικές διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013), όπως ισχύουν.Για την εκπρόθεσμη ή μη υποβολή της δήλωσης απόδοσης του φόρου ισχύουν οι διατάξεις του άρθρου 54 του Κ.Φ.Δ.Για την εκπρόθεσμη ή ανακριβή καταβολή φόρου ισχύουν οι διατάξεις του άρθρου 53 του Κ.Φ.Δ. Για τις λοιπές κυρώσεις σε περίπτωση ελέγχου, ισχύουν οι λοιπές διατάξεις του Κ.Φ.Δ.