O Διοικητής του Ο.Α.Ε.Ε. κ. Τσακίρης την περασμένη εβδομάδα μίλησε για το θέμα του υπολογισμού των εισφορών στις περιπτώσεις των κεφαλαιουχικών και προσωπικών εταιριών και υποστήριξε ότι με βάση τον νέο νόμο του ασφαλιστικού οι εισφορές θα υπολογίζονται πάνω στο ποσό των κερδών των κεφαλαιουχικών εταιριών.

– Για τους εταίρους Ε.Π.Ε. με βάση τα κέρδη που προκύπτουν από την συμμετοχή τους στην εταιρία.

– Για τον διαχειριστή και μέλος εταιρίας Ι.Κ.Ε., με βάση το εισόδημά του.

σύμφωνα με τα ισχύοντα έως σήμερα και με βάση τις διατάξεις τα άρθρα 38 και 39 του ν.4387/2016, υποχρέωση ασφάλισης μεταξύ άλλων έχουν και οι εξής:

– Οι εταίροι των προσωπικών εταιριών (παρ 2 άρθρου 39)

– Τα μέλη των εταιριών Ε.Π.Ε. (παρ.7 άρθρου 39)

– Οι διαχειριστές Ιδιωτικής Κεφαλαιουχικής Εταιρείας που ορίστηκαν με το καταστατικό ή με απόφαση των εταίρων (παρ.7 άρθρου 39)

– Τα μέλη του Δ.Σ. των Α. Ε. με αντικείμενο επιχειρήσεως επαγγελματική, βιοτεχνική ή εμπορική δραστηριότητα σε όλη την Επικράτεια, εφόσον αυτά είναι μέτοχοι κατά ποσοστό 3% τουλάχιστον (παρ.7 άρθρου 39)

– Ο μοναδικός εταίρος Μονοπρόσωπης Ιδιωτικής Κεφαλαιουχικής Εταιρείας (παρ.7 άρθρου 39)

Για τα ανωτέρω πρόσωπα ο υπολογισμός ασφαλιστικών εισφορών σύμφωνα με τον διοικητή του Ο.Α.Ε.Ε. γίνεται ως εξής:

► Εταίροι Ο.Ε. – Ε.Ε.

Ο υπολογισμός των ασφαλιστικών εισφορών θα γίνει βάσει των συνολικών κερδών της εταιρίας επί του ποσοστού συμμετοχής εκάστοτε μέλους σε αυτή (αναφέρεται ήδη στην παρ. 2 του άρθρου 39 του ν.4387/2016).

► Εταίροι Ε.Π.Ε.

Ο υπολογισμός των ασφαλιστικών εισφορών θα γίνει με βάση το ποσοστό συμμετοχής τους στα διανεμόμενα κέρδη. Σε περίπτωση μη διανομής κερδών ή ζημιών θα καταβάλλονται ασφαλιστικές εισφορές με βάση το ελάχιστο πλαφόν.

► Μέλη Δ.Σ. ανωνύμων εταιριών με συμμετοχή στο κεφάλαιο άνω του 3%.

Ο υπολογισμός των ασφαλιστικών εισφορών θα γίνει με βάση το ποσοστό συμμετοχής τους στο μετοχικό κεφάλαιο και κατά συνέπεια στα διανεμόμενα κέρδη. Σε περίπτωση μη διανομής κερδών ή ζημιών θα καταβάλλονται ασφαλιστικές εισφορές με βάση το ελάχιστο πλαφόν.

► Διαχειριστής Ι.Κ.Ε.

Ο υπολογισμός των ασφαλιστικών εισφορών θα γίνει με βάση τις αμοιβές που λαμβάνει.

Επιπροσθέτως —διατηρώντας την επιφύλαξη που προαναφέραμε— ασφαλιστικές εισφορές θα καταβάλλουν και τα μέλη του Δ.Σ. με καθόλου συμμετοχή ή με συμμετοχή κάτω του 3% στο μετοχικό κεφάλαιο Α.Ε., εφόσον λαμβάνουν αμοιβές και ανεξαρτήτως της περιοδικότητας με την οποία αυτές καταβάλλονται.

■ Συμπέρασμα

Εφόσον η ερμηνευτική εγκύκλιος του υπ. Εργασίας επιβεβαιώσει τα ανωτέρω, οι επιβαρύνσεις για ορισμένες κατηγορίες μελών/εταίρων/μετόχων και μελών διοικητικού συμβουλίου θα είναι υπέρογκες. Θα παραθέσουμε ορισμένα παραδείγματα έτσι ώστε να γίνουν σαφή όλα τα ανωτέρω.

■ Παραδείγματα (Για την απλοποίηση των παραδειγμάτων δεν έχουν υπολογισθεί κρατήσεις τακτικού ή και άλλων αποθεματικών ενώ το τέλος επιτηδεύματος θεωρείται ότι έχει ενσωματωθεί στα αποτελέσματα).

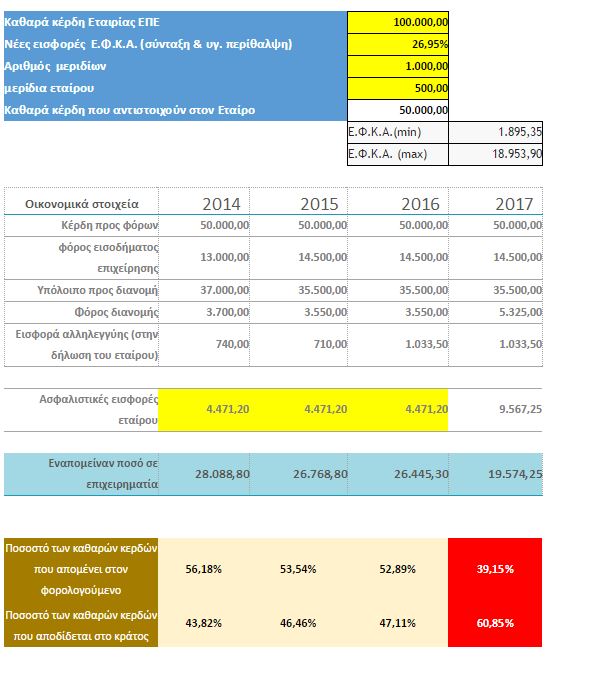

► Παράδειγμα για εταίρο Ε.Π.Ε.

Εταιρία Ε.Π.Ε. με κέρδη 100.000 (προ φόρων) με δύο εταίρους οι οποίοι συμμετέχουν με 50% έκαστος στο κεφάλαιο και πληρώνουν σήμερα ασφαλιστικές εισφορές 4.471 (ασφαλιστική κλάση Π5)

Στο συγκεκριμένο παράδειγμα από τα 100.000 κέρδη προ φόρων της Ε.Π.Ε. και με την παραδοχή ότι θα διανεμηθεί το σύνολο των κερδών μετά την επιβολή του εταιρικού φόρου, για το 2017 ο κάθε εταίρος θα λάβει μετά την επιβολή φόρων και εισφορών το39,15% των κερδών που του αντιστοιχούν, ενώ το υπόλοιπο 60,85% θα καταβληθεί στο Δημόσιο. Υπενθυμίζουμε επίσης ότι, σύμφωνα με τα ισχύοντα μέχρι και σήμερα οι ασφαλιστικές εισφορές των εταίρων Ε.Π.Ε. δεν εκπίπτουν από τα ακαθάριστα έσοδα της εταιρίας.

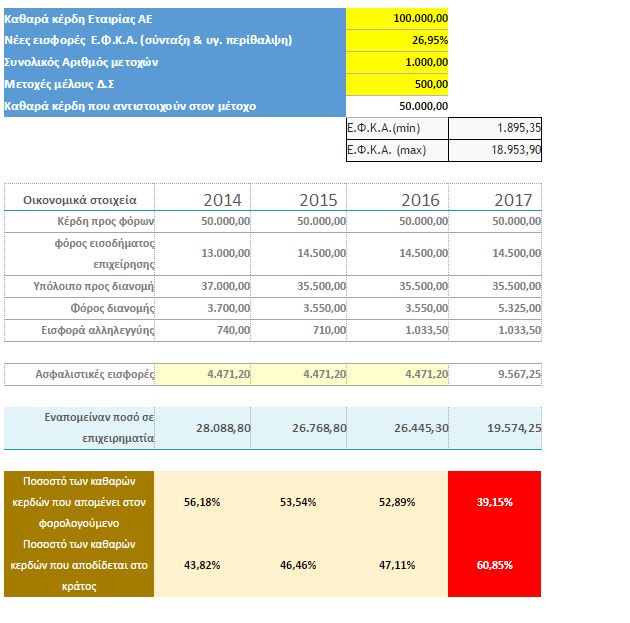

► Παράδειγμα για μέλος Δ.Σ. με συμμετοχή στο μετοχικό κεφάλαιο της εταιρίας άνω του 3% (50%) ο οποίος δεν λαμβάνει αμοιβές Δ.Σ. και καταβάλει σήμερα ασφαλιστικές εισφορές 4.471 (ασφαλιστική κλάση Π5)

Στο συγκεκριμένο παράδειγμα και με την παραδοχή ότι θα διανεμηθεί το σύνολο των κερδών μετά την επιβολή του εταιρικού φόρου, το μέλος του Διοικητικού Συμβουλίου που κατέχει το 50% των μετοχών της Α.Ε. θα εισπράξει από το μερίδιο των κερδών που του αναλογεί το 39.15% ενώ αντίστοιχα το 60.85% θα καταλήξει στο δημόσιο. Και σε αυτή την περίπτωση —όπως και στους εταίρους ΕΠΕ— επισημαίνεται ότι, οι ασφαλιστικές εισφορές των μελών Δ.Σ. δεν εκπίπτουν από τα ακαθάριστα έσοδα των Α.Ε., αλλά ούτε και από την φορολογία εισοδήματος του μέλους του Δ.Σ. εφόσον αυτός δεν λαμβάνει αμοιβές.

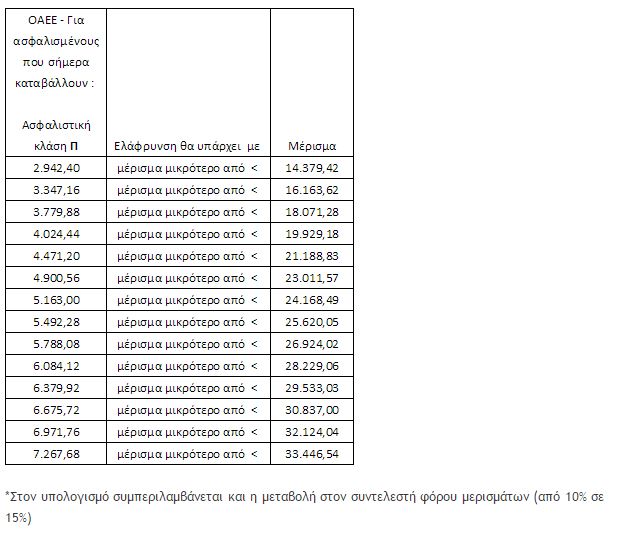

►Ελαφρύνσεις

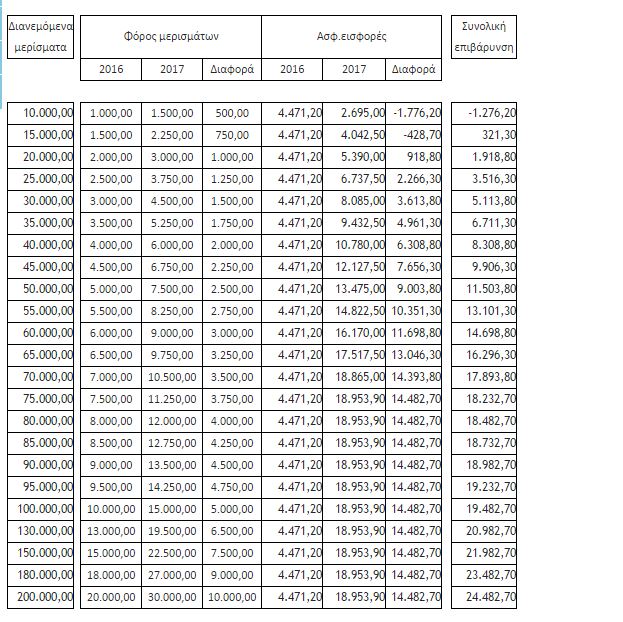

Για τους εταίρους Ε.Π.Ε. και τα μέλη Δ.Σ. με συμμετοχή στο κεφάλαιο > 3%, ελάφρυνση υπάρχει (σε σχέση με το ισχύον καθεστώς), εφόσον διανεμηθούν κέρδη των οποίων το ύψος κυμαίνεται ανάλογα με τα ασφάλιστρα που σήμερα καταβάλλονται. Αναλυτικά τα ποσά των μερισμάτων για τα οποία θα υπάρχει ελάφρυνση από το 2016 στο 2017 ανά ασφαλιστική εισφορά που σήμερα καταβάλλεται, παρουσιάζονται στον παρακάτω πίνακα*:

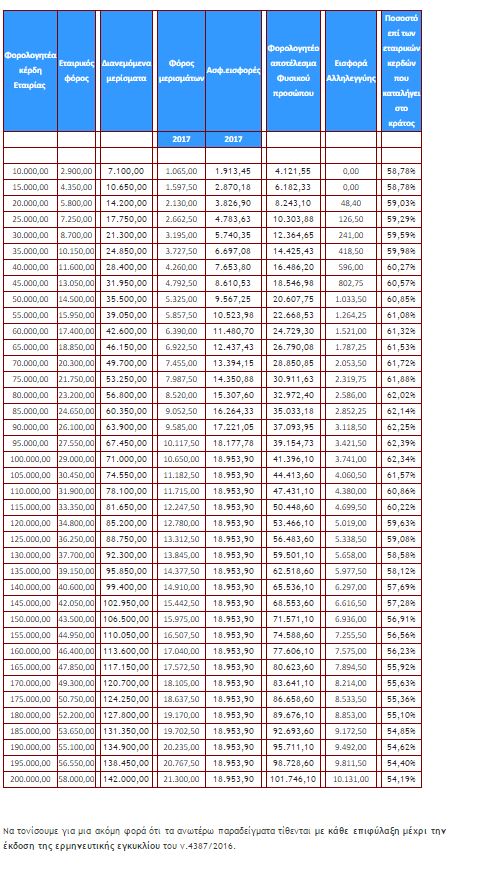

Στο ακόλουθο πίνακα ενδεικτικά παρουσιάζεται η συνολική επιβάρυνση που προκύπτει για τους εταίρους Ε.Π.Ε., καθώς και για τα μέλη του Δ.Σ. με συμμετοχή άνω του 3% στο μετοχικό κεφάλαιο ανωνύμων εταιριών, από την αύξηση του φόρου διανομής στα μερίσματα, αλλά και από την αύξηση των ασφαλιστικών εισφορών. Ως υφιστάμενες ασφαλιστικές εισφορές (4.471,20) έχει επιλεγεί μια μέση κατηγορία ασφαλιστικής κλάσης (Π 5 των παλαιών ασφαλισμένων).

Εάν συμπεριλάβουμε και τον εταιρικό φόρο καθώς και την εισφορά αλληλεγγύης, για να δούμε τη συνολική πραγματική επιβάρυνση των εισοδημάτων των εταίρων (Ε.Π.Ε. και τα μέλη Δ.Σ. με ποσοστό > 3%) ανά κλιμάκιο εισοδήματος παρατηρούμε ότι, στο κράτος καταλήγει σε αρκετές περιπτώσεις πάνω από το 60% των κερδών των επιχειρήσεων εφόσον αυτά διανέμονται στους εταίρους/μετόχους.