«Παγίδες» κρύβει η υποβολή των αιτήσεων για την λεγόμενη «Αυξημένη Αποζημίωση Ειδικού Σκοπού» που είναι σε εξέλιξη: Η πλατφόρμα είναι ανοιχτή ώστε να εξασφαλίσουν αποζημίωση έως 4.000 ευρώ οι επαγγελματίες που αναγκάστηκαν να έχουν κατεβασμένα ρολά μέσα στον Απρίλιο, είτε για ολόκληρο τον μήνα, είτε για κάποιες μέρες και θα παραμείνει ενεργή έως την 1η Ιουνίου.

Γράφει ο Βαγγέλης Δουράκης

Σε μια προσπάθεια να κλείσει τα «παράθυρα» σε επιτήδειους που θα επιχειρήσουν να «μαγειρέψουν» τα στοιχεία που τους ζητά η πλατφόρμα MyBussinesSupport, η Ανεξάρτητη Αρχή Δημοσίων Εσόδων «φρενάρει» με τον τρόπο της, την υποβολή τροποποιητικών δηλώσεων. Νωπές είναι ακόμα άλλωστε οι μνήμες εκείνων των αετονύχηδων που επιχείρησαν να ξεγελάσουν το σύστημα και με τροποποιητικές δηλώσεις θέλησαν να εισπράξουν υπέρογκα ποσά Επιστρεπτέας Προκαταβολής.

Ο «αυτοματοποιημένος» έλεγχος

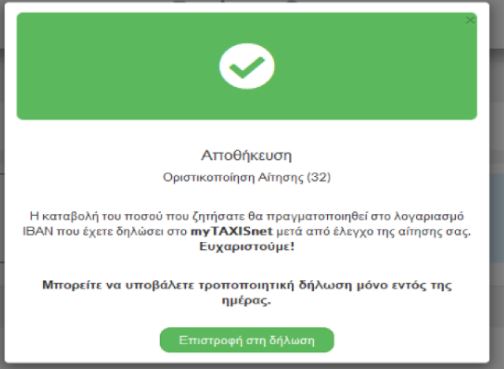

Για τον λόγο αυτόν, στις δηλώσεις χορήγησης του βοηθήματος οι οποίες άρχισαν να υποβάλλονται με την σχετική προθεσμία να λήγει την 1η Ιουνίου, η πλατφόρμα προειδοποιεί τους δικαιούχους επιχειρηματίες πως «μπορείτε να υποβάλλετε τροποποιητική δήλωση μόνον εντός της ημέρας» που κατατέθηκε οριστικά η αρχική αίτηση χορήγησης. Από την επομένη μέρα και μετά, το σύστημα δεν θα δέχεται διορθωτικές δηλώσεις και πιθανά λάθη ίσως κοστίσουν πολλά στους υποψηφίους για το βοήθημα. Πριν φτάσουν στην πηγή προηγείται αυτοματοποιημένος έλεγχος προϋποθέσεων για τη χορήγησης της αυξημένης αποζημίωσης ειδικού σκοπού.

Πριν φτάσουν στην πηγή προηγείται αυτοματοποιημένος έλεγχος προϋποθέσεων για τη χορήγησης της αυξημένης αποζημίωσης ειδικού σκοπού.

Πώς υπολογίζονται τα ποσά της ενίσχυσης

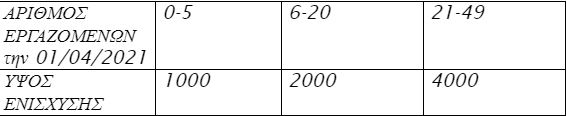

Εκεί αποτυπώνεται ο «Αριθμός εργαζομένων» την 01/04/2021, και το «Δικαιούμενο ποσό», δηλαδή το ποσόν που θα λάβει κάθε δικαιούχος.

Α. Ποσά 1.000 ως 4.000 ευρώ λαμβάνουν ως εξής: α) Για τις επιχειρήσεις των ΟΤΑ που δραστηριοποιούνται στους κλάδους “Υπηρεσίες χιονοδρομικού κέντρου” (ΚΑΔ 93.29.19.07) και “Υπηρεσίες θεραπευτικών λουτρών και ιαματικών πηγών” (ΚΑΔ 96.04.10.04),

α) Για τις επιχειρήσεις των ΟΤΑ που δραστηριοποιούνται στους κλάδους “Υπηρεσίες χιονοδρομικού κέντρου” (ΚΑΔ 93.29.19.07) και “Υπηρεσίες θεραπευτικών λουτρών και ιαματικών πηγών” (ΚΑΔ 96.04.10.04),

β) για τους φορείς που ήταν εγγεγραμμένοι στο Μητρώο Πολιτιστικών Φορέων της Γενικής Γραμματείας Σύγχρονου Πολιτισμού του Υπουργείου Πολιτισμού και Αθλητισμού (http://drasis.culture.gr) την 1η Απριλίου 2021, ανεξαρτήτως Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ) και

γ) για ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ (με εξαίρεση ΝΠΔΔ, ΝΠΙΔ κλπ) εφόσον έχουν ενεργό κύριο ΚΑΔ στις 1.4.2021 έναν από τους περιγραφόμενους στο Παράρτημα ΙΑ,

δ) για ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ (με εξαίρεση ΝΠΔΔ, ΝΠΙΔ κλπ) εφόσον είχαν δευτερεύουσα δραστηριότητας εξ αυτών των ΚΑΔ όπου τα ακαθάριστα έσοδα, όπως προκύπτουν από την αρχική δήλωση εισοδήματος 2019, είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ και

ε) για ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ (με εξαίρεση ΝΠΔΔ και ΝΠΙΔ) που έχουν έδρα ή υποκατάστημα στις Περιφερειακές Ενότητες Κοζάνης και Θεσσαλονίκης και έχουν ενεργό κύριο Κωδικό Αριθμό Δραστηριότητας (ΚΑΔ) στις 1.4.2021 έναν από τους περιγραφόμενους στο Παράρτημα ΙΒ

στ) για ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ (με εξαίρεση ΝΠΔΔ, ΝΠΙΔ κλπ) εφόσον είχαν δευτερεύουσα δραστηριότητας ΚΑΔ από το Παράρτημα ΙΒ όπου τα ακαθάριστα έσοδα, όπως προκύπτουν από την αρχική δήλωση εισοδήματος 2019, είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ.

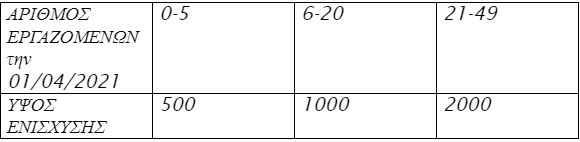

Β. Ποσά 500-2.000 ευρώ λαμβάνουν επιχειρήσεις ως εξής:

– εφόσον έχουν έδρα ή υποκατάστημα στην Περιφερειακή Ενότητα Αχαΐας

– εφόσον έχουν ενεργό κύριο Κωδικό Αριθμό Δραστηριότητας (ΚΑΔ) στις 1.4.21 έναν από τους περιγραφόμενους στο Παράρτημα ΙΒ,

– ή εφόσον είχαν ακαθάριστα έσοδα από ενεργό κατά την 1.4.21 ΚΑΔ δευτερεύουσας δραστηριότητας από τους περιγραφόμενους στο Παράρτημα ΙΒ, όπως αυτά προκύπτουν από την αρχική δήλωση φόρου εισοδήματος φορολογικού έτους 2019, που είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ στις 1.4.21. Και στις δύο περιπτώσεις αυτές πάντως, τα έσοδα από δευτερεύοντα ΚΑΔ κρίνονται με βάση την αρχική δήλωση φόρου εισοδήματος 2019, δηλαδή δεν γίνονται δεκτές αλλαγές και διορθώσεις.

Και στις δύο περιπτώσεις αυτές πάντως, τα έσοδα από δευτερεύοντα ΚΑΔ κρίνονται με βάση την αρχική δήλωση φόρου εισοδήματος 2019, δηλαδή δεν γίνονται δεκτές αλλαγές και διορθώσεις.