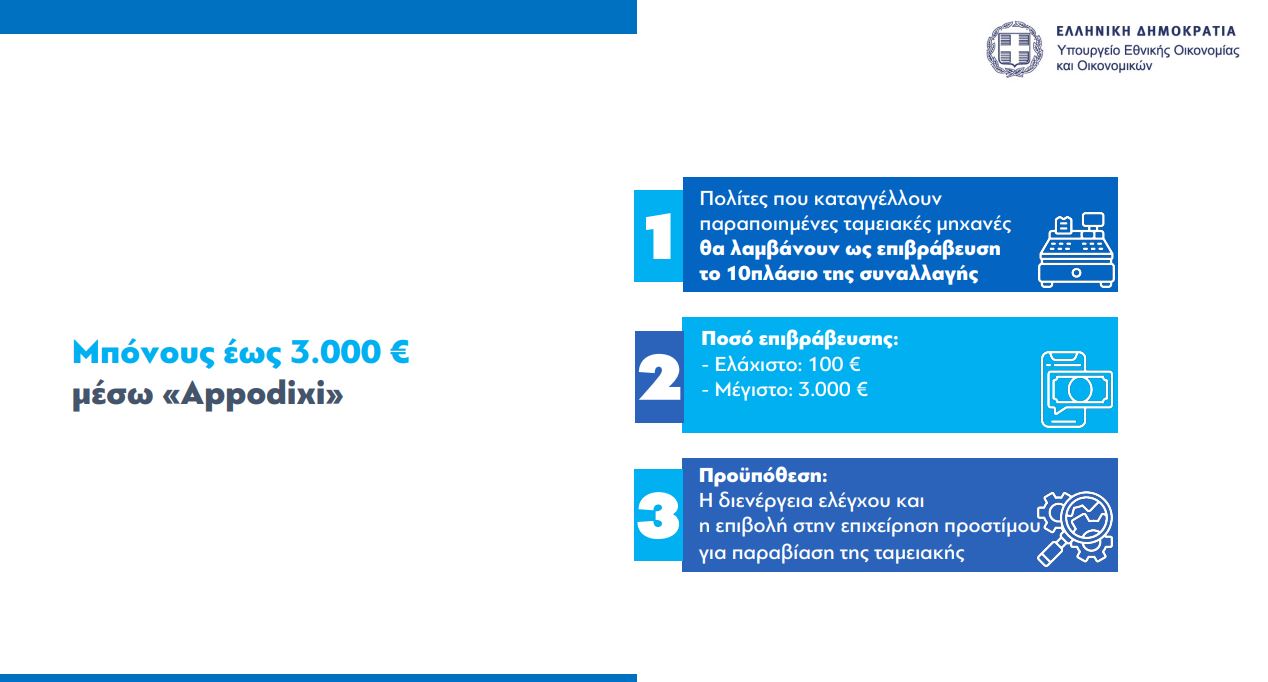

Αμοιβή έως 3000 ευρώ θα έχουν οι πολίτες που καταγγέλλουν στην Ανεξάρτητη Αρχή Δημοσιών Εσόδων (ΑΑΔΕ) μαϊμού αποδείξεις και αποκαλύπτουν φοροδιαφυγή.

Όπως ανακοίνωσε το οικονομικό επιτελείο, οι πολίτες που καταγγέλλουν παραποιημένες ταμειακές μηχανές μέσω της εφαρμογής «Appodixi», θα λαμβάνουν ως επιβράβευση το δεκαπλάσιο της αξίας της συναλλαγής για την οποία έγινε η καταγγελία, με ελάχιστο τα 100 € και μέγιστο τις 3.000 €.

Διαβάστε εδώ το αποκαλυπτικό ρεπορτάζ του enikonomia.gr

Προϋπόθεση για την καταβολή της αμοιβής είναι μετά την καταγγελία να γίνει έλεγχος και να επιβληθεί στην επιχείρηση πρόστιμο για παραβίαση της ταμειακής.

Πώς το Υπουργείο Οικονομικών θα αξιοποιεί τις νέες τεχνολογίες για ελέγχους και διασταυρώσεις

Έσοδα/δαπάνες στο MyData

Εντός του 2024 θα γίνει υποχρεωτική η ανάρτηση εσόδων και δαπανών στο MyData. Τα έσοδα από επιχειρηματική δραστηριότητα δεν μπορεί να είναι μικρότερα από τα έξοδα που έχουν διαβιβαστεί στην πλατφόρμα. Επίσης, οι δαπάνες μιας επιχείρησης που δεν έχουν διαβιβαστεί δεν θα εκπίπτουν.

Υποχρεωτικά ηλεκτρονικά τιμολόγια εντός του 2024

Μέσα στο επόμενο έτος θα γίνει υποχρεωτική η ηλεκτρονική τιμολόγηση (ορίζεται ως καταληκτική ημερομηνία η 31η Δεκεμβρίου 2024, προκειμένου οι επιχειρήσεις να επιλέξουν την αποκλειστική χρήση ηλεκτρονικής τιμολόγησης). Μέχρι να γίνει υποχρεωτική η ηλεκτρονική τιμολόγηση επεκτείνονται τα κίνητρα για όσους την εφαρμόζουν νωρίτερα. Τα κίνητρα ηλεκτρονικής τιμολόγησης είναι τα εξής: Ταχύτερες επιστροφές φόρων, παραγραφή φορολογικών υποθέσεων στα τρία χρόνια και υπεραποσβέσεις για τεχνολογικό εξοπλισμό για όλες τις επιχειρήσεις και τους επαγγελματίες που εκδίδουν αποκλειστικά με ηλεκτρονικό τρόπο τα τιμολόγια τους τα οποία διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

– Ψηφιακό πελατολόγιο: Υποχρέωση τήρησης ψηφιακού πελατολογίου από επιλεγμένες κατηγορίες επιχειρήσεων με βάση κριτήρια ανάλυσης κινδύνου.

Διαφανείς και αποτελεσματικοί έλεγχοι

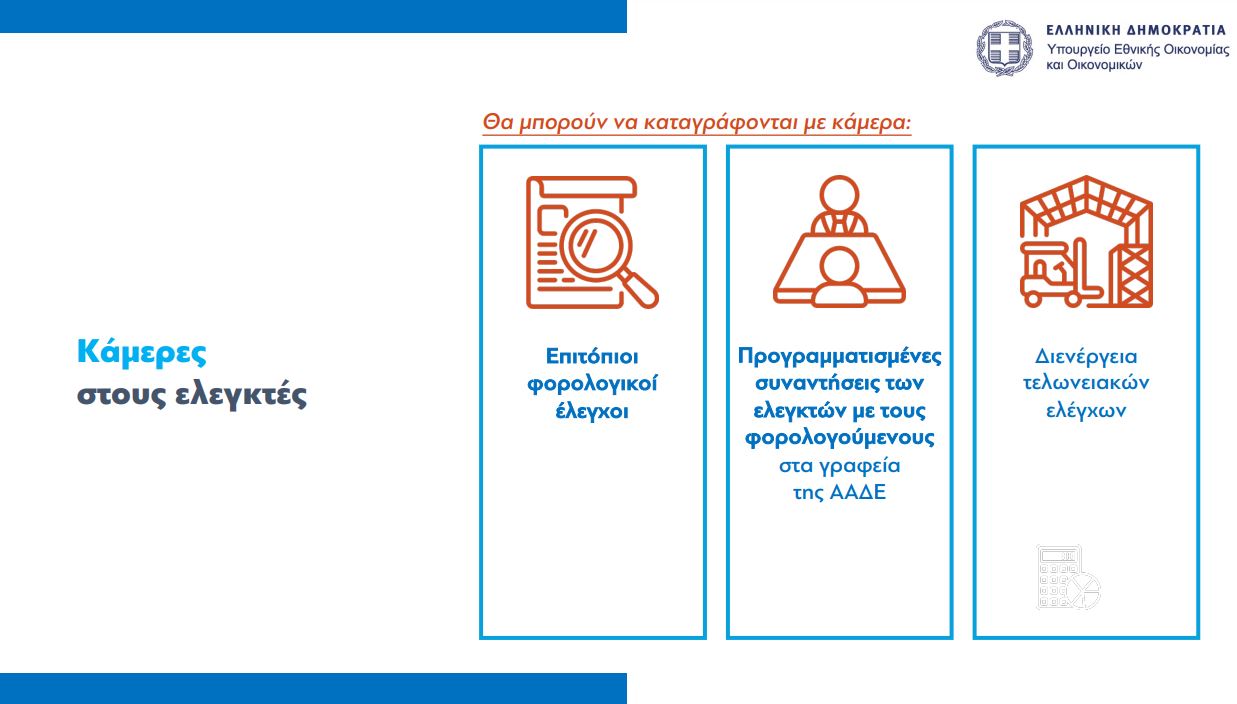

Κάμερες στους ελέγχους

Οι φορολογικοί έλεγχοι (εντός ή εκτός των επαγγελματικών εγκαταστάσεων των φορολογουμένων) θα μπορούν να καταγράφονται για λόγους διαφάνειας με κάμερες, ύστερα από προηγούμενη ενημέρωση των φορολογουμένων. Το οπτικοακουστικό υλικό θα φυλάσσεται για έξι μήνες και μετά θα καταστρέφεται. Ομοίως μπορούν να καταγράφονται οι προγραμματισμένες συναντήσεις των ελεγκτών με τους φορολογούμενους στα γραφεία της ΑΑΔΕ. Στην περίπτωση αυτή το υλικό θα διατηρείται για πέντε χρόνια. Επίσης προβλέπεται δυνατότητα εγκατάστασης και χρήσης καμερών κατά τη διενέργεια των τελωνειακών ελέγχων.

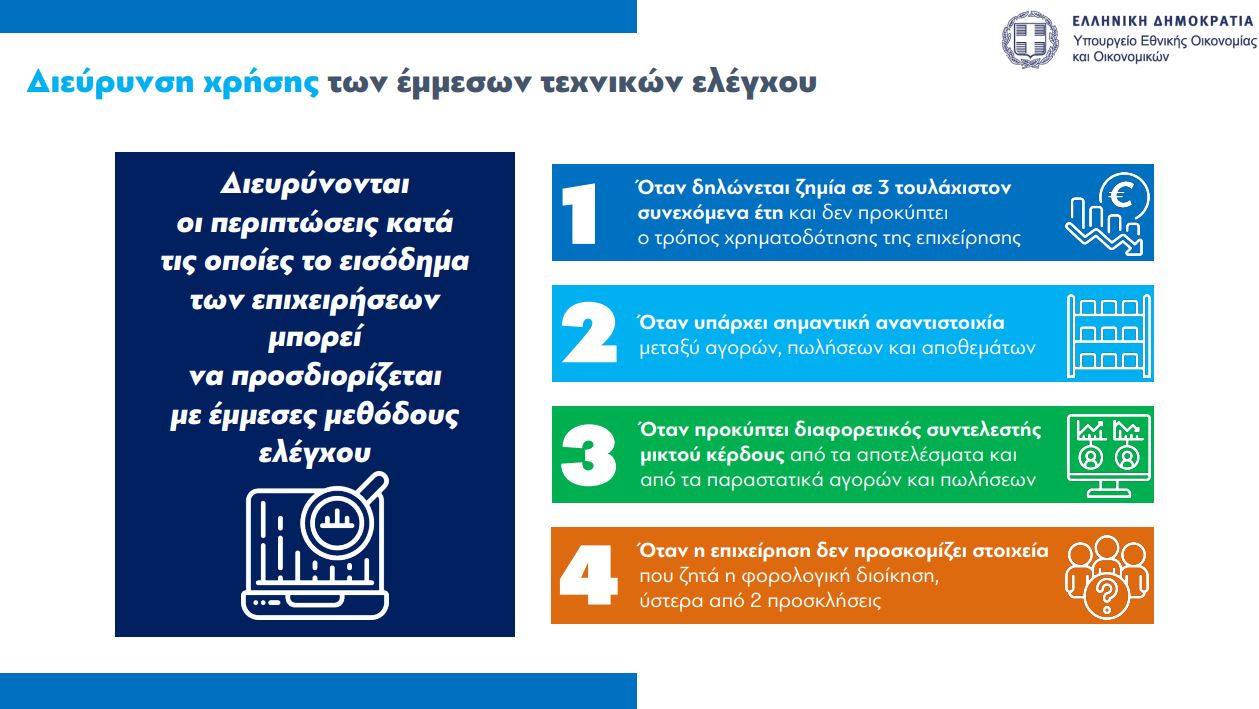

Διεύρυνση της χρήσης έμμεσων τεχνικών ελέγχου

Παράλληλα, διευρύνονται οι περιπτώσεις κατά τις οποίες το εισόδημα των επιχειρήσεων μπορεί να προσδιορίζεται με έμμεσες μεθόδους ελέγχου. Συγκεκριμένα στις ήδη υπάρχουσες περιπτώσεις που προβλέπει ο Κώδικας Φορολογίας Εισοδήματος, με έμμεσες τεχνικές θα προσδιορίζεται το εισόδημα :

– όταν δηλώνεται ζημία σε τρία τουλάχιστον συνεχόμενα έτη και δεν προκύπτει ο τρόπος χρηματοδότησης της επιχείρησης, με τον οποίο καλύπτονται οι υποχρεώσεις της.

– όταν υπάρχει σημαντική αναντιστοιχία μεταξύ αγορών, πωλήσεων και αποθεμάτων,

-όταν ο συντελεστής μικτού κέρδους που προκύπτει από τα δηλούμενα αποτελέσματα είναι διαφορετικός από αυτόν που προκύπτει βάσει των παραστατικών αγορών και πωλήσεων.

-όταν η επιχείρηση δεν προσκομίζει στοιχεία που ζητά η φορολογική διοίκηση, ύστερα από δύο προσκλήσεις.

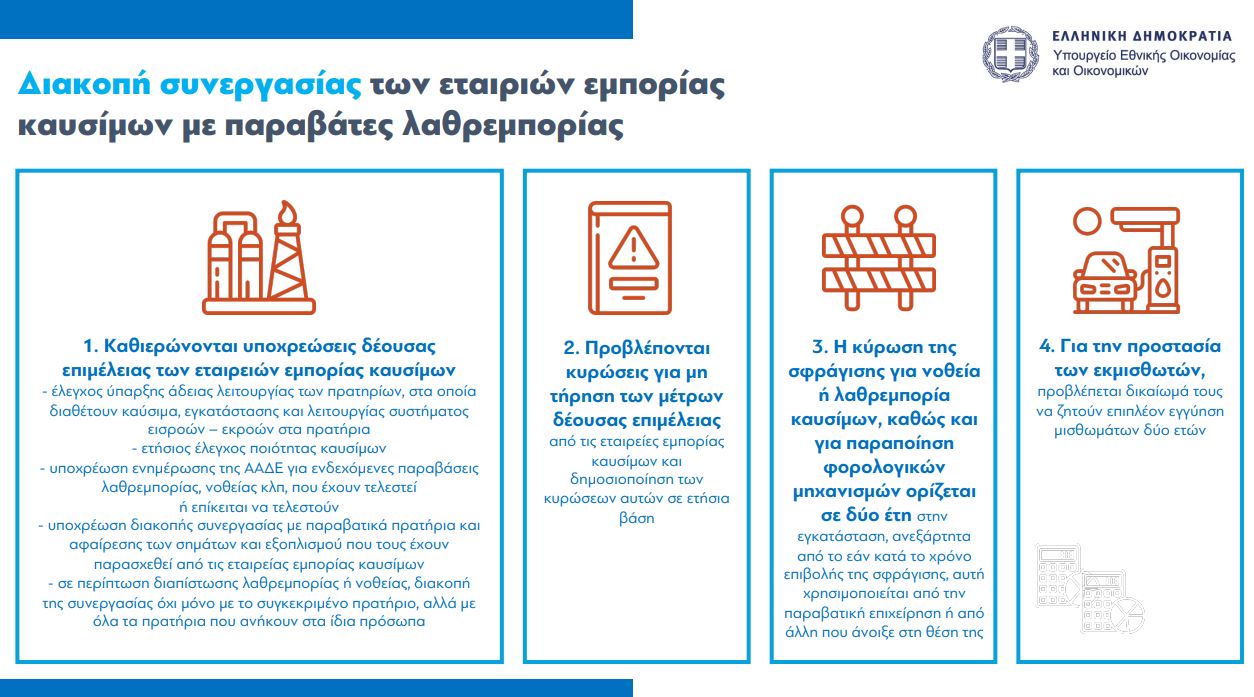

Διακοπή συνεργασίας των εταιρειών εμπορίας καυσίμων με παραβάτες λαθρεμπορίας

Καθιερώνονται υποχρεώσεις δέουσας επιμέλειας των εταιρειών εμπορίας καυσίμων που περιλαμβάνουν:

– έλεγχο ύπαρξης άδειας λειτουργίας των πρατηρίων, στα οποία διαθέτουν καύσιμα, εγκατάστασης και λειτουργίας συστήματος εισροών – εκροών στα πρατήρια

– ετήσιο έλεγχο ποιότητας καυσίμων

– υποχρέωση ενημέρωσης της ΑΑΔΕ για ενδεχόμενες παραβάσεις λαθρεμπορίας, νοθείας κλπ, που έχουν τελεστεί ή επίκειται να τελεστούν

– υποχρέωση διακοπής συνεργασίας με παραβατικά πρατήρια και αφαίρεσης των σημάτων και εξοπλισμού που τους έχουν παρασχεθεί από τις εταιρείας εμπορίας καυσίμων

– σε περίπτωση διαπίστωσης λαθρεμπορίας ή νοθείας, διακοπή της συνεργασίας όχι μόνο με το συγκεκριμένο πρατήριο, αλλά με όλα τα πρατήρια που ανήκουν στα ίδια πρόσωπα

- Προβλέπονται κυρώσεις για μη τήρηση των μέτρων δέουσας επιμέλειας από τις εταιρείες εμπορίας καυσίμων και δημοσιοποίηση των κυρώσεων αυτών σε ετήσια βάση

- Η κύρωση της σφράγισης για νοθεία ή λαθρεμπορία καυσίμων, καθώς και για παραποίηση φορολογικών μηχανισμών ορίζεται σε δύο έτη στην εγκατάσταση, ανεξάρτητα από το εάν κατά το χρόνο επιβολής της σφράγισης, αυτή χρησιμοποιείται από την παραβατική επιχείρηση ή από άλλη που άνοιξε στη θέση της

- Για την προστασία των εκμισθωτών, προβλέπεται δικαίωμά τους να ζητούν επιπλέον εγγύηση μισθωμάτων δύο ετών.