Με ενιαίο τρόπο αναμένεται να εφαρμοστεί το επόμενο διάστημα η κλίμακα φορολόγησης για τα εισοδήματα των φυσικών προσώπων που προέρχονται από μισθούς, συντάξεις, ατομικές επιχειρήσεις, αγροτικές εκμεταλλεύσεις αλλά και ενοίκια.

Αυτό προβλέπει ο μεσοπρόθεσμος σχεδιασμός της κυβέρνησης για την αναμόρφωση του φορολογικού συστήματος, όπως αναφέρει η εφημερίδα Ελεύθερος Τύπος.

Η παραπάνω σημαντική δομική αλλαγή θα συνδυαστεί με περαιτέρω μειώσεις φορολογικών συντελεστών, κυρίως, για τη μεσαία τάξη, προκειμένου οι έχοντες εισοδήματα από ενοίκια, τα οποία σήμερα φορολογούνται αυτοτελώς με συντελεστές 15%, 25% και 35% και οι έχοντες αγροτικά εισοδήματα που φορολογούνται σήμερα επίσης αυτοτελώς με συντελεστές 20% (μειούμενο κατά 2% για κάθε εξαρτώμενο τέκνο) έως 44%, να μην επιβαρυνθούν με αυξήσεις φόρων εισοδήματος με την προσθήκη των εν λόγω εισοδημάτων τους στην ενιαία κλίμακα.

Σήμερα φορολογούνται με ενιαία κλίμακα μόνο τα εισοδήματα από μισθούς, συντάξεις και ατομικές επιχειρήσεις. Με την αλλαγή που θα επέλθει θα ενταχθούν στην ενιαία κλίμακα και τα εισοδήματα από ακίνητα και αγροτικές εκμεταλλεύσεις.

Η πρόταση

Η καθιέρωση ενιαίας φορολογικής κλίμακας έχει ήδη προταθεί στην ηγεσία του υπουργείου Εθνικής Οικονομίας και Οικονομικών εδώ και 5,5 χρόνια από την Επιτροπή του καθηγητή Πισσαρίδη και είναι κάτι που βρίσκεται στο τραπέζι του Κυριάκου Πιερρακάκη. Η «Επιτροπή Πισσαρίδη» έχει εισηγηθεί να προστίθενται όλα τα εισοδήματα κάθε φυσικού προσώπου, από όλες ανεξαιρέτως τις πηγές, και το άθροισμά τους να φορολογείται με ενιαία κλίμακα συντελεστών. Έχει προτείνει, ουσιαστικά, να καταργηθεί το καθεστώς αυτοτελούς φορολόγησης που ισχύει για πάρα πολλές κατηγορίες εισοδημάτων, όπως είναι τα ενοίκια από εκμισθώσεις ακινήτων, τα μερίσματα, οι τόκοι καταθέσεων, εντόκων γραμματίων και ομολόγων, τα κέρδη από επενδύσεις σε αμοιβαία κεφάλαια και από άλλα αποταμιευτικά, επενδυτικά και χρηματοοικονομικά προϊόντα.

Η κυβέρνηση, στη μεσοπρόθεσμη στρατηγική της για την απλοποίηση του φορολογικού συστήματος, σχεδιάζει να υιοθετήσει αυτήν την πρόταση εν μέρει, εντάσσοντας σε ενιαία κλίμακα φορολογίας εισοδήματος μόνο τα εισοδήματα από ακίνητα και αγροτικές εκμεταλλεύσεις και διατηρώντας σε καθεστώς αυτοτελούς φορολόγησης τα εισοδήματα από μερίσματα, τόκους και άλλες κινητές αξίες. Η διατήρηση των εισοδημάτων από κινητές αξίες σε καθεστώς αυτοτελούς φορολόγησης επιλέγεται διότι τα ποσά αυτά φορολογούνται με πολύ χαμηλούς συντελεστές 5%, 10% και 15%, οπότε η ένταξή τους σε μια ενιαία κλίμακα θα προκαλέσει αναπόφευκτα την αύξηση των φορολογικών τους επιβαρύνσεων, με αρνητικές επιπτώσεις στην ανάπτυξη της οικονομίας.

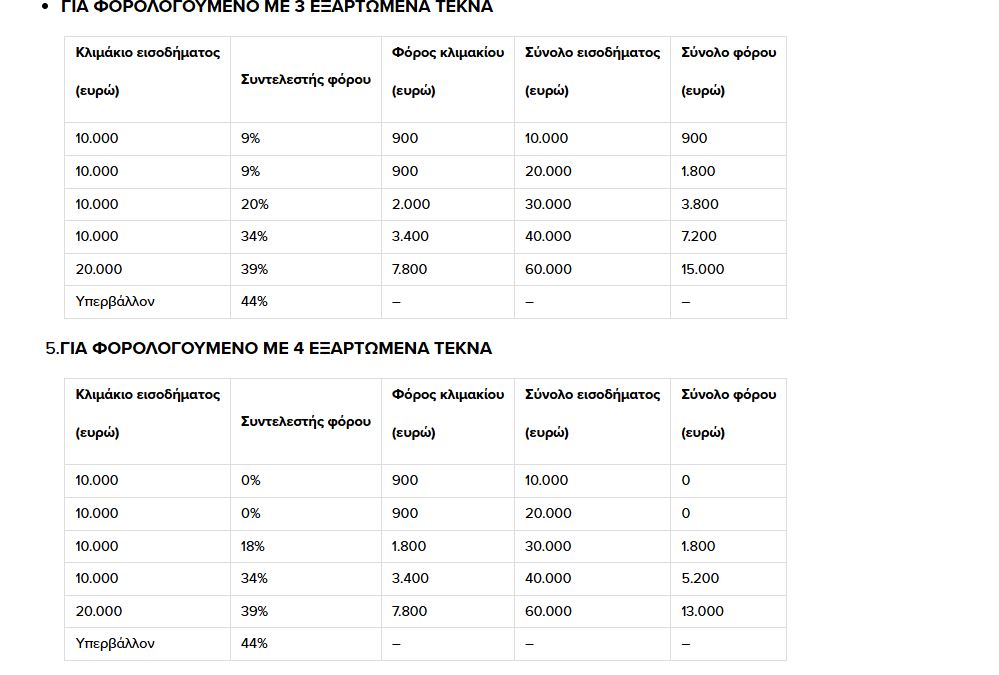

Σημειώνεται ότι σύμφωνα με τις τελευταίες αλλαγές που επήλθαν στη φορολογία εισοδήματος φυσικών προσώπων με βάση τον Ν. 5246/2025, οι συντελεστές φόρου εισοδήματος μειώθηκαν σημαντικά, ειδικά για τους νέους εργαζομένους, τα μεσαία εισοδήματα και τους οικογενειάρχες. Οι μειώσεις των συντελεστών επήλθαν σε όλα τα φορολογικά κλιμάκια πάνω από το όριο ετήσιου εισοδήματος των 10.000 ευρώ και ανέρχονται σε 2 έως 5 ποσοστιαίες μονάδες για τους άγαμους φορολογουμένους χωρίς τέκνα, σε 4 έως 5 ποσοστιαίες μονάδες για τους έχοντες 1 τέκνο, σε 5 έως 6 ποσοστιαίες μονάδες για τους έχοντες δύο τέκνα, σε 5 έως 9 ποσοστιαίες μονάδες για τους έχοντες τρία τέκνα και σε 5 έως 10 ποσοστιαίες μονάδες για όσους έχουν τέσσερα τέκνα. Για τους νέους μέχρι 30 ετών οι συντελεστές έχουν μειωθεί έως και 22 ποσοστιαίες μονάδες.

Η ένταξη των εισοδημάτων από ακίνητα και αγροτικές εκμεταλλεύσεις σε μία ενιαία κλίμακα θα συνδυαστεί με περαιτέρω μειώσεις φορολογικών συντελεστών, κυρίως, στα επίπεδα των μεσαίων αλλά και των υψηλών εισοδημάτων. ‘Ετσι, όσοι φορολογούμενοι αποκτούν εισοδήματα από περισσότερες της μίας εκ των πέντε βασικών πηγών, π.χ. από μισθούς ή συντάξεις και από ενοίκια ή από ατομικές επιχειρήσεις και από αγροτικές εκμεταλλεύσεις, να μην επιβαρυνθούν με αυξήσεις φόρων λόγω ανόδου των αυτοτελώς φορολογούμενων σήμερα εισοδημάτων τους σε υψηλότερα φορολογικά κλιμάκια όπου οι συντελεστές φόρου μπορεί να είναι και διπλάσιοι.

Το παράδειγμα

Για παράδειγμα, σήμερα ένας φορολογούμενος χωρίς εξαρτώμενα τέκνα με ετήσιο εισόδημα 15.000 ευρώ από μισθούς και 5.000 ευρώ από ενοίκια πληρώνει φόρο που υπολογίζεται με συντελεστές 9% μέχρι τις 10.000 ευρώ, 20% από τις 10.001 έως τις 15.000 ευρώ και με έκπτωση φόρου 777 ευρώ όσον αφορά τους μισθούς του, καθώς και αυτοτελή φόρο με συντελεστή 15% επί των ενοικίων που εισπράττει.

Συνολικά, ο φόρος που αναλογεί στο εισόδημά του φθάνει τα 1.873 ευρώ (1.123 ευρώ για τους μισθούς και 750 ευρώ για τα ενοίκια). Αν το εισόδημα από ενοίκια προστεθεί στο εισόδημα από μισθούς και φορολογηθεί ενιαία με βάση την ισχύουσα σήμερα φορολογική κλίμακα, ο συνολικός φόρος εισοδήματος θα αυξηθεί στις 2.123 ευρώ, δηλαδή θα είναι υψηλότερος κατά 250 ευρώ.

Συνεπώς, για να μην προκύψει αυτή η αύξηση της φορολογικής επιβάρυνσης, η κυβέρνηση θα μειώσει και πάλι τους φορολογικούς συντελεστές και στην ενιαία πλέον φορολογική κλίμακα. Στο συγκεκριμένο παράδειγμα, μια περαιτέρω μείωση του φορολογικού συντελεστή, που αντιστοιχεί στο επίπεδο εισοδήματος πάνω από τις 10.000 ευρώ και μέχρι τις 20.000 ευρώ, από το 20% στο 17% θα εξαφανίσει την αύξηση φόρου των 250 ευρώ, και μάλιστα θα οδηγήσει και σε μικρή φοροελάφρυνση της τάξεως των 50 ευρώ σε σύγκριση με τα ισχύοντα σήμερα.

Το παράδειγμα είναι υποθετικό, αλλά μπορεί εύκολα να εξηγήσει τον συνδυασμό μέτρων που σχεδιάζονται προκειμένου οι αλλαγές που θα γίνουν να απλοποιήσουν το φορολογικό σύστημα χωρίς να επιβαρύνουν τους φορολογουμένους της μεσαίας τάξης που εξακολουθεί να θέλει να βοηθήσει η κυβέρνηση.

Ουσιαστικά, με την περαιτέρω μείωση των φορολογικών συντελεστών που σχεδιάζει η κυβέρνηση για την επόμενη τετραετία, η ένταξη των αυτοτελώς φορολογούμενων εισοδημάτων από ενοίκια και αγροτικές εκμεταλλεύσεις σε μια ενιαία κλίμακα φόρου, όπου μάλιστα οι μειώσεις των συντελεστών θα εξακολουθούν να είναι μεγαλύτερες όσο περισσότερα είναι τα τέκνα που βαρύνουν τους φορολογουμένους ή όσο μικρότερη είναι η ηλικία των φορολογουμένων, δεν θα προκαλέσει αυξήσεις φορολογικών επιβαρύνσεων σε όσους σήμερα αποκτούν τέτοια εισοδήματα.

Περαιτέρω φοροελαφρύνσεις

Επιπλέον, η περαιτέρω μείωση των φορολογικών συντελεστών στην κλίμακα φόρου εισοδήματος φυσικών προσώπων θα σημάνει περαιτέρω φοροελαφρύνσεις για όσους φορολογουμένους αποκτούν εισοδήματα μόνο από μία πηγή, δηλαδή μόνο από μισθούς ή συντάξεις ή ατομικές επιχειρήσεις. Για αυτούς τους φορολογουμένους απλώς θα μειωθούν οι συντελεστές και η όποια ελάφρυνση προκύψει από τις μειώσεις αυτές θα κερδηθεί ολόκληρη, καθώς δεν θα αντισταθμιστεί με αύξηση του φορολογητέου εισοδήματος λόγω προσθήκης και εισοδημάτων από άλλες πηγές στη φορολογική κλίμακα.

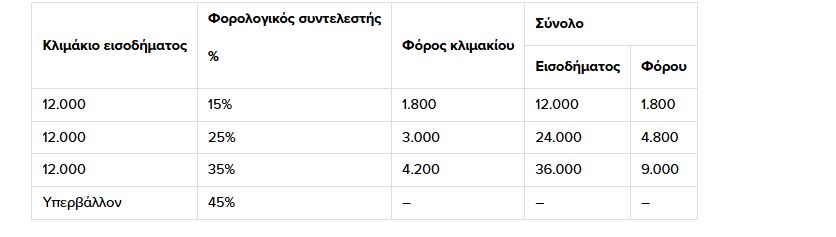

ΙΣΧΥΟΥΣΑ ΣΗΜΕΡΑ ΚΛΙΜΑΚΑ ΑΥΤΟΤΕΛΟΥΣ ΦΟΡΟΛΟΓΗΣΗΣ ΓΙΑ ΤΑ ΕΙΣΟΔΗΜΑΤΑ ΑΠΟ ΑΚΙΝΗΤΑ (ΕΝΟΙΚΙΑ)

(Για εισοδήματα που αποκτώνται από την 1η-1-2026 και μετά)

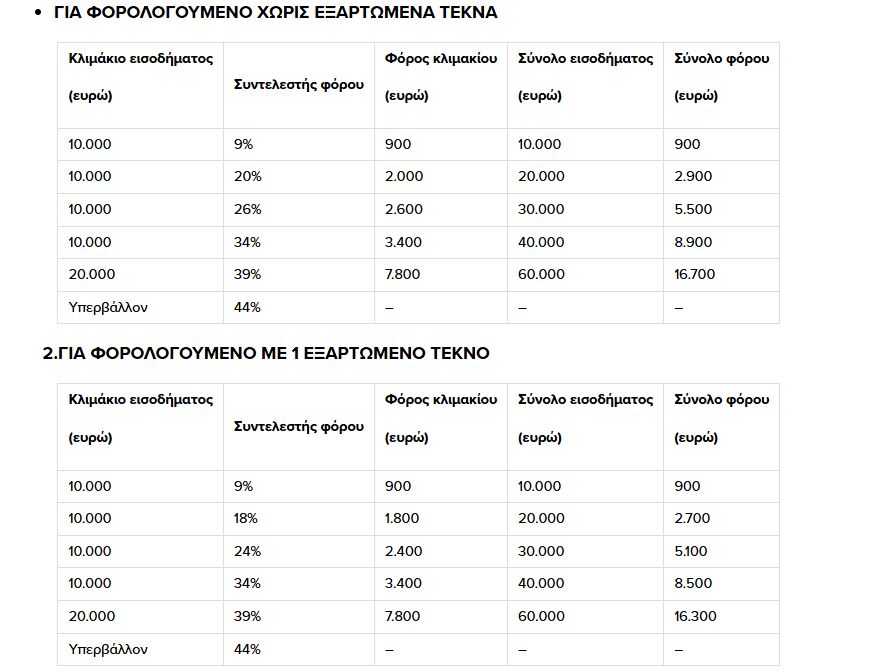

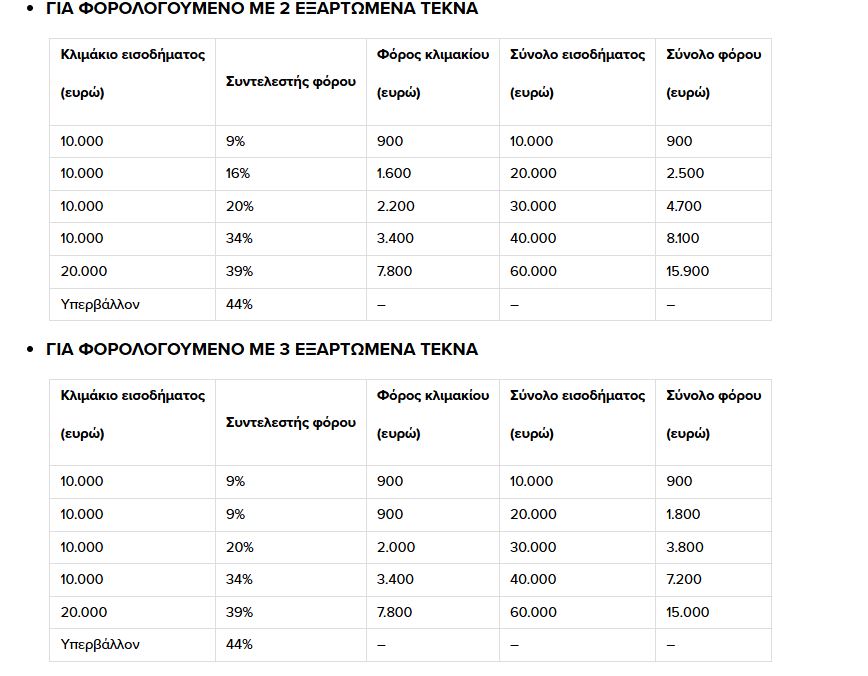

ΙΣΧΥΟΥΣΑ ΣΗΜΕΡΑ ΚΛΙΜΑΚΑ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΓΙΑ ΜΙΣΘΟΥΣ, ΣΥΝΤΑΞΕΙΣ ΚΑΙ ΕΙΣΟΔΗΜΑΤΑ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ

(Για εισοδήματα που αποκτώνται από την 1η-1-2026 και μετά)

Σημείωση 1: Τα εισοδήματα από μισθωτή εργασία και συντάξεις, καθώς και τα εισοδήματα από ατομικά ασκηθείσες επιχειρηματικές δραστηριότητες φορολογούνται με τις παραπάνω κλίμακες κατά περίπτωση, ενιαία αφού προηγουμένως αθροιστούν.

Τα εισοδήματα από αγροτικές δραστηριότητες φορολογούνται με βάση τις παραπάνω κλίμακες κατά περίπτωση, όχι όμως αθροιζόμενα με τα λοιπά εισοδήματα, αλλά αυτοτελώς.

Σημείωση 2: Για μισθωτούς, συνταξιούχους και κατά κύριο επάγγελμα αγρότες προβλέπεται έκπτωση φόρου:

- 777 ευρώ, εάν δεν υπάρχουν προστατευόμενα τέκνα.

- 900 ευρώ, εάν υφίσταται ένα προστατευόμενο τέκνο.

- 1.120 ευρώ, εάν υπάρχουν δύο προστατευόμενα τέκνα.

- 1.340 ευρώ, εάν υπάρχουν τρία προστατευόμενα τέκνα

- επιπλέον 220 ευρώ για κάθε προστατευόμενο τέκνο από το τρίτο και πάνω.

Σημείωση 3: Σε κάθε περίπτωση κατά την οποία ο φόρος που αναλογεί με βάση την κλίμακα είναι μικρότερος από την ισχύουσα έκπτωση φόρου, το ποσό της έκπτωσης αυτής περιορίζεται ακριβώς στο ύψος του αναλογούντος φόρου και τον μηδενίζει.

Σημείωση 4: Για όσους από τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες έχουν ετήσιο εισόδημα άνω των 12.000 ευρώ, η ισχύουσα κατά περίπτωση έκπτωση φόρου, όπως προκύπτει σύμφωνα με τα παραπάνω περιγραφέντα, μειώνεται κατά το 2% του πέραν των 12.000 ευρώ τμήματος του ετήσιου εισοδήματος.

Σημείωση 5: Για τους νέους έως 25 ετών oι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται.

Σημείωση 6: Για τους νέους 26 έως 30 ετών ο συντελεστής από τις 10.000 έως τις 20.000 θα ανέρχεται σε 9%