Μετά τις μειώσεις στα επιτόκια της ΕΚΤ, οι δανειολήπτες με στεγαστικό κυμαινόμενου επιτοκίου πληρώνουν κάθε χρόνο 1.000 ευρώ λιγότερα.

Υπενθυμίζεται πως η ΕΚΤ μείωσε πρόσφατα κατά 25 μονάδες βάσης (0,25%) το επιτόκιο της. Πλέον, το επιτόκιο που ενδιαφέρει τους δανειολήπτες είναι στο 2% από 4% που ήταν στις 20 Σεπτεμβρίου του 2023. Αυτό θα ισχύσει από τις 11 Ιουνίου όπου αναμένεται να μειωθεί περαιτέρω το Euribor κάτι που θα φανεί στις δόσεις που θα πληρώσουν οι δανειολήπτες τον επόμενο μήνα.

Το όφελος

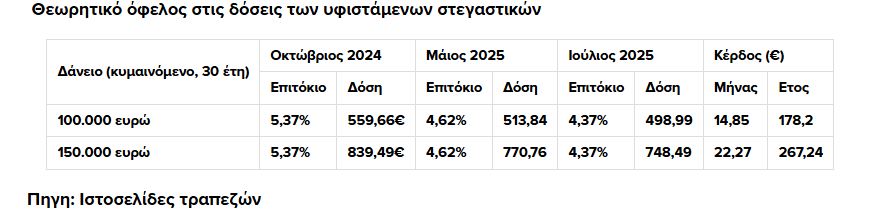

Από την προηγούμενη μείωση του Απριλίου το θεωρητικό όφελος για ένα παράδειγμα μέσου στεγαστικού δανείου 100.000 ευρώ είναι 14,85 ευρώ τον μήνα και 178,2 ευρώ τον χρόνο. Τόσο λιγότερο θα κληθούν να πληρώσουν οι δανειολήπτες στην επόμενη δόση τους. Για ένα μεγαλύτερο δάνειο της τάξης των 150.000 ευρώ, το όφελος είναι 22,27 ευρώ τον μήνα και 267 ευρώ τον χρόνο. Όμως, οι μειώσεις δεν ξεκίνησαν ούτε με την 8η τώρα ούτε με την 7η του Απριλίου. Ξεκίνησαν από τις 12 Ιουνίου πέρσι και από τότε το συνολικό όφελός τους είναι σημαντικό και φτάνει το 2%. Το Euribor μηνός και τριμήνου είναι η βάση για τη συντριπτική πλειονότητα των δανείων της ελληνικής αγοράς.

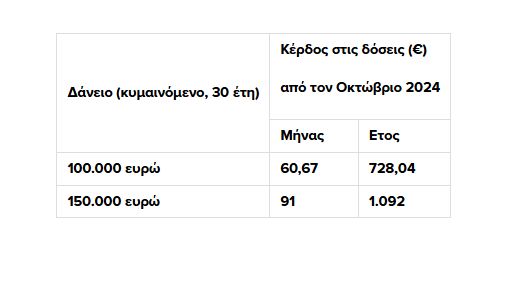

Το Euribor μηνός, στις 5 Απριλίου 2024 είχε φτάσει στο 3,888%. Μετά τη μείωση των επιτοκίων, έπεσε στο 1,964%. Το τριμήνου, που τον Οκτώβριο του 2023 είχε ξεπεράσει το 4%, τώρα είναι στο 1,954%. Για επιτόκια, οι διαφορές είναι τεράστιες και έχουν ανάλογο όφελος για τους δανειολήπτες. Από τον Οκτώβριο πέρσι, μετά τη δεύτερη ελάφρυνση επιτοκίων, το όφελος σήμερα έχει φτάσει σε 60,67 ευρώ τον μήνα και 728,04 ευρώ τον χρόνο για κάποιον με δάνειο 100.000 ευρώ, ενώ για μεγαλύτερο υπόλοιπο 150.000 ευρώ το θεωρητικό όφελος είναι 91 ευρώ τον μήνα και 1.092 ευρώ το έτος!

Οι πίνακες

Η εφημερίδα “Ελεύθερος Τύπος” παραθέτει παρακάτω τους πίνακες με τις δόσεις των υφιστάμενων στεγαστικών δανείων:

![]()