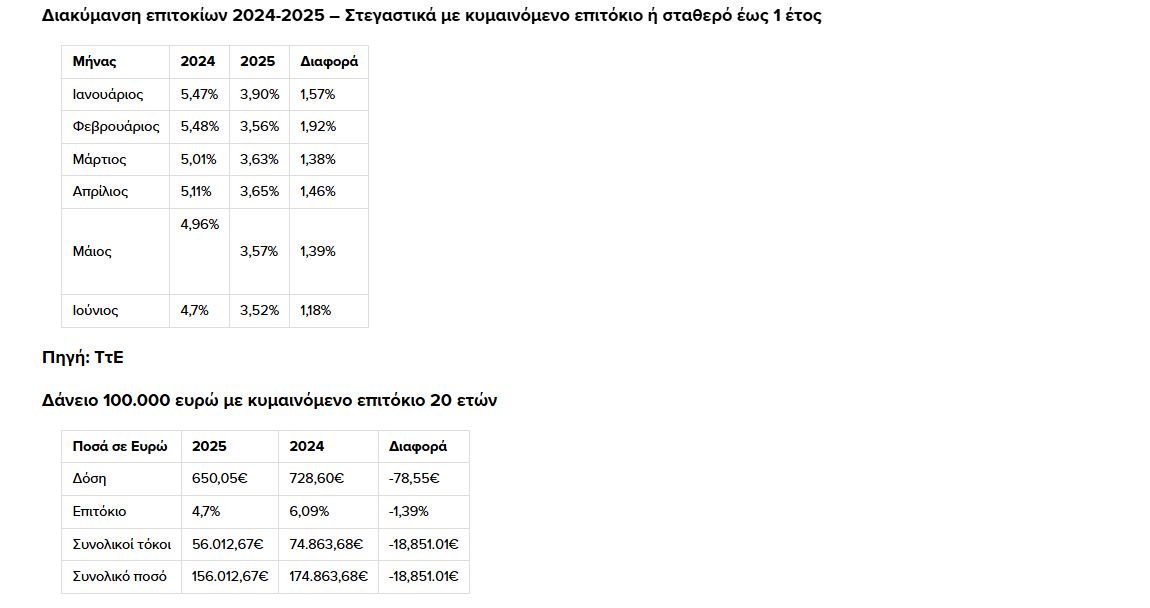

Φθηνότερα φαίνεται πως είναι τα στεγαστικά δάνεια των τραπεζών στη διάρκεια του 2025 σε σχέση με το περασμένο έτος.

Μάλιστα σύμφωνα με την εφημερίδα “Ελεύθερος Τύπος”, στην αρχή ενός στεγαστικού, ο επιμερισμός είναι περίπου το 32,21% της δόσης τόκοι και περίπου το 67,79% κεφάλαιο. Στο τέλος είναι 7,55% οι τόκοι και το 92,45% κεφάλαιο. Αυτό σημαίνει ότι αν κάποιος είχε πάρει ένα μέσο στεγαστικό 150.000 ευρώ, με επιτόκιο κοντά στο 6,08% που είχαν φτάσει τα επιτόκια πέρσι τον Αύγουστο και διάρκεια αποπληρωμής τα 25 έτη (300 μήνες), θα είχε δόση 973,80 ευρώ. Τα 313,66 ευρώ ο τόκος και περίπου τα 660,14 ευρώ το κεφάλαιο.

Η πτώση των επιτοκίων έφερε και μείωση των μηνιαίων δόσεων ειδικά για τους δανειολήπτες των στεγαστικών. Από τις 12 Ιουνίου πέρσι το συνολικό όφελός τους είναι σημαντικό και φτάνει το 2%. Από τον Οκτώβριο πέρσι, μετά τη δεύτερη ελάφρυνση επιτοκίων, το όφελος σήμερα έχει φτάσει σε 60,67 ευρώ τον μήνα και 728,04 ευρώ τον χρόνο για κάποιον με δάνειο 100.000 ευρώ, ενώ για μεγαλύτερο υπόλοιπο 150.000 ευρώ, το θεωρητικό όφελος είναι 91 ευρώ τον μήνα και 1.092 ευρώ το έτος!

Οι πίνακες

Η εφημερίδα “Ελεύθερος Τύπος” παραθέτει παρακάτω τους πίνακες με τα επιτόκια των στεγαστικών δανείων:

Τα στοιχεία για τη στεγαστική πίστη

Το 2025 η στεγαστική πίστη βρίσκεται σε άνοδο καθώς τα περισσότερα νέα στεγαστικά εγκρίνονται από ό,τι το 2024. Οι εκτιμήσεις των τραπεζών θέλουν ήδη οι νέες εκταμιεύσεις να έφτασαν το 1 δισ. ευρώ στα μισά του έτους.

Το 2024, συνολικά, έκλεισε με νέα στεγαστικά δάνεια ύψους 1,8 δισ. ευρώ, καταγράφοντας άνοδο περίπου 38% σε σχέση με το 2023, οπότε οι εκταμιεύσεις είχαν φτάσει το 1,3 δισ. ευρώ. Η άνοδος αυτή έρχεται μετά από μια μακρά περίοδο στασιμότητας, όπου η στεγαστική πίστη είχε περιοριστεί ακόμη και στα 300 εκατ. ευρώ ετησίως, για να ξεκινήσει σταδιακά την ανοδική της πορεία από το 2020, οπότε οι ετήσιες εκταμιεύσεις έφτασαν τα 600 εκατ. ευρώ.

Αν και τα περισσότερα ακίνητα αλλάζουν χέρια χωρίς στεγαστικό δάνειο, τα επιτόκια που πέφτουν κάνουν σημαντικά φθηνότερη την επιλογή του δανεισμού και ανοίγουν χαραμάδα ελπίδας στα νοικοκυριά που δεν θα μπορούσαν να αποκτήσουν ακίνητο χωρίς τραπεζική χρηματοδότηση, ενώ γίνονται ανταγωνιστικά σε σχέση με το επίπεδο που έχουν φτάσει τα ενοίκια.

Μία τάση που άρχισε από πέρσι συνεχίζεται και το 2025, με τις τράπεζες να εκτιμούν ότι με βάση εκτίμησης τα στοιχεία του εξαμήνου, οι επιδόσεις έτους θα ξεπεράσουν τα περσινά επίπεδα, καθώς αν και η ζήτηση δεν έχει φτάσει ακόμα εκεί που στοχεύουν, ανεβαίνει αν και οριακά κάθε τρίμηνο.

Οι τραπεζίτες αναμένουν ότι φέτος η στεγαστική πίστη θα κερδίσει την περσινή επίδοση του περίπου 1,8 δισ. ευρώ και, με τη δυναμική του προγράμματος «Σπίτι μου 2», θα την ξεπεράσουν κατά τουλάχιστον 11,11%. Σύμφωνα με έμπειρα στελέχη της αγοράς, αν και αυτό το ποσοστό υπεραπόδοσης σε σχέση με πέρυσι, φαίνεται χαμηλό συγκριτικά με το +38% που πέτυχε το 2024 έναντι των εκταμιεύσεων 1,3 δισ. ευρώ του 2023, εξηγούν ότι είναι ρεαλιστικός στόχος, καθώς οι δυνατότητες της αγοράς είναι περιορισμένες.

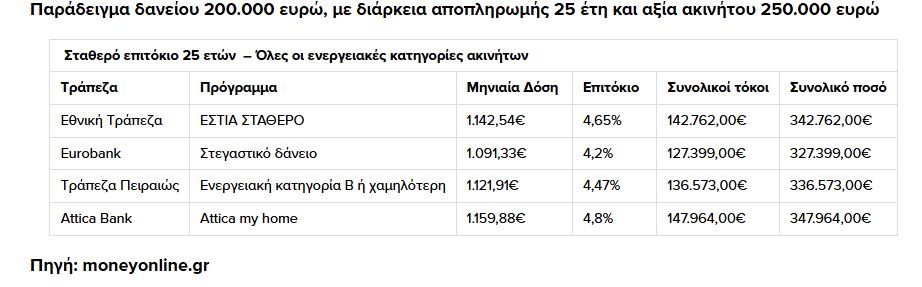

Τα στοιχεία των εγκρίσεων για το 2025, μέχρι και τις αρχές Αυγούστου, κάνουν τους ειδικούς να εκτιμούν πως το μέσο νέο στεγαστικό είναι κοντά στις 120.000 ευρώ, ενώ το ποσοστό εγκρίσεων για τις νέες αιτήσεις είναι άνω του 68%. Πάντως, αξίζει να αναφερθεί ότι η συντριπτική πλειονότητα των αγοραπωλησιών γίνεται χωρίς δανεισμό, ενώ οι περισσότεροι που αναζητούν κατοικία με στεγαστικό δάνειο, αναζητούν μικρότερα ακίνητα με χαμηλότερες τιμές αγοράς. Ο μέσος δανειολήπτης που λαμβάνει στεγαστικό είναι μεταξύ 35-50 ετών που ενδιαφέρεται για α΄ κατοικία σε «οικογενειακό» μέγεθος από 80 έως 120 τετραγωνικά μέτρα.

Αναζητούνται «φερέγγυοι» δανειολήπτες

Η άνοδος ή πιο σωστά η «επιστροφή» της αγοράς στεγαστικών δανείων γίνεται την ώρα που οι τράπεζες έχουν μεγάλη ρευστότητα, επιθυμούν να δανείσουν, αλλά λόγω των αυστηρών μεταμνημονιακών κριτηρίων, δεν βρίσκουν «φερέγγυους» δανειολήπτες που να ταιριάζουν στο προφίλ που θέλουν να δανείσουν. Φέτος έχουν θέσει στόχους πιστωτικής επέκτασης στα 8 έως 10 δισ. ευρώ, που, δεδομένων των ευρωπαϊκών προγραμμάτων, υπάρχει αισιοδοξία στον κλάδο ότι μπορεί να τους ξεπεράσουν. Προφανώς, περί τα 8 στα 10 ευρώ δανείων αναμένεται να πάνε σε επιχειρηματικές χρηματοδοτήσεις, όμως υπάρχει χώρος και για σημαντική άνοδο τόσο στα στεγαστικά όσο και στα καταναλωτικά.

Εισόδημα, περιουσιακή κατάσταση και καλό ιστορικό είναι τα «κλειδιά» για την έγκριση ενός δανείου. Για να εγκριθεί ένα δάνειο οι τραπεζικοί υπάλληλοι λένε ότι δεν πρέπει η δόση να ξεπερνά το 35% του μηνιαίου εισοδήματος. Αν και ανάλογα με το προφίλ του κάθε πελάτη (π.χ. τα ακίνητα περιουσιακά του στοιχεία ή τις καταθέσεις που διαθέτει, που θα μπορούσαν να γίνουν «ενέχυρες»), υπάρχει αρκετό περιθώριο για μία καλή συμφωνία, στην πράξη γνωρίζουμε ότι για τους περισσότερους, αν η δόση είναι κοντά στο 45% του δανείου, δύσκολα θα εγκριθεί. Για αυτό και τα περισσότερα στεγαστικά δίνονται συνήθως σε δύο δανειολήπτες, π.χ. ζευγάρια.

Παράδειγμα, για ένα ζευγάρι με συνολικό μηνιαίο εισόδημα 2.500 ευρώ (μέσο εισόδημα 2024: 1.342 ευρώ), το 40% είναι τα 1.000 ευρώ. Για άλλη περίπτωση, που οι συνδικαιούχοι του δανείου έχουν συνολικό μηνιαίο εισόδημα 3.000 ευρώ, το 40% είναι τα 1.200 ευρώ.