Την κατάργηση φοροαπαλλαγών για μισθωτούς, συνταξιούχους, βουλευτές και δικαστικούς λειτουργούς και την επιβολή φόρου 15%-45% επί των εισοδημάτων από περιστασιακές και βραχυπρόθεσμες μισθώσεις ακίνητης περιουσίας προβλέπουν οι διατάξεις των άρθρων 69,71 και 83 του ν. 4472/2017

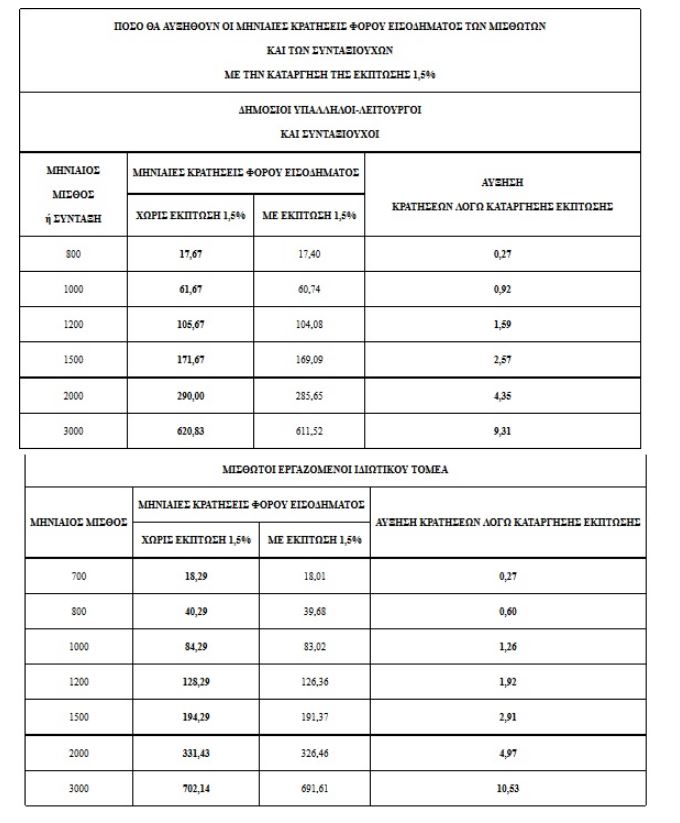

Συγκεκριμένα, με τις διατάξεις του άρθρου 69 του ν. 4472/2017 καταργούνται, από το τρέχον φορολογικό έτος, η έκπτωση ποσοστού 10% των δαπανών για ιατρική, φαρμακευτική και νοσοκομειακή περίθαλψη από τον φόρο εισοδήματος κάθε φυσικού προσώπου και, από το επόμενο φορολογικό έτος, η έκπτωση 1,5% στην μηνιαία παρακράτηση φόρου εισοδήματος επί των μισθών και των συντάξεων.

Εξάλλου, με το άρθρο 71 του ίδιου νόμου καταργείται από το τρέχον φορολογικό έτος η απαλλαγή από το φόρο εισοδήματος του 25% του ακαθάριστου εισοδήματος των βουλευτών και των δικαστικών λειτουργών, ενώ με το άρθρο 83 του νόμου αυτού επιβάλλεται φόρος 15%-45% στο ετήσιο εισόδημα από περισταστακές και βραχυπρόθεσμες μισθώσεις ακίνητης περιουσίας.

Σας κοινοποιούμε τις διατάξεις των άρθρων 69, 71 και 83 του ν.4472/2017 (ΦΕΚ Α’ 74) και σας παρέχουμε τις ακόλουθες οδηγίες για την ορθή και ομοιόμορφη εφαρμογή τους:

1. Με την παράγραφο 1 του άρθρου 69 του νόμου αυτού καταργείται το άρθρο 18 του ν.4172/2013 σχετικά με την έκπτωση φόρου για τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης του φορολογούμενου. Οι διατάξεις αυτές έχουν εφαρμογή, σύμφωνα με την παράγραφο 4 του ίδιου άρθρου και νόμου, για τις δαπάνες που πραγματοποιούνται από 1.1.2017 και μετά. Επομένως, από το τρέχον φορολογικό έτος, οι φορολογούμενοι δεν δικαιούνται μείωση φόρου με βάση τις διατάξεις του άρθρου 18 του ν.4172/2013, ήτοι 10% για τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης, εφόσον αυτά υπερβαίνουν το 5% του φορολογητέου εισοδήματος τους, αλλά οι εν λόγω δαπάνες θα συνυπολογίζονται και θα συμπεριλαμβάνονται με τις λοιπές δαπάνες που έχουν καθοριστεί με την ΠΟΛ.1005/2017 Απόφαση της Υφυπουργού Οικονομικών, προκειμένου για τη μείωση φόρου του άρθρου 16 του ν.4172/2013 και τα όσα ειδικότερα έχουν διευκρινισθεί με την ΠΟΛ.1262/2017 ερμηνευτική εγκύκλιό μας.

2. Με τις παραγράφους 2 και 3 του άρθρου 69 του νόμου αυτού καταργείται η παράγραφος 3 του άρθρου 60 του ν.4172/2013 και οι παράγραφοι 4, 5, 6 και 7 του άρθρου αυτού αναριθμούνται σε 3, 4, 5 και 6 αντίστοιχα. Με τις διατάξεις αυτές καταργείται η μείωση του φόρου από μισθωτή εργασία και συντάξεις κατά ποσοστό 1,5%, η οποία διενεργείται κατά την παρακράτηση του φόρου. Η διάταξη αυτή ισχύει σύμφωνα με την παράγραφο 4 του άρθρου 69 του ίδιου νόμου, για παρακρατήσεις σε εισοδήματα που αποκτώνται κατά τα φορολογικά έτη που αρχίζουν από 1.1.2018 και εφεξής.

3. Με τις διατάξεις του άρθρου 71 του νόμου αυτού καταργούνται, στο πλαίσιο των δημοσιονομικών δεσμεύσεων της χώρας, τα δύο τελευταία εδάφια της παρ.1 του άρθρου 5 του Ζ’ Ψηφίσματος του έτους 1975 (Α’23) της Ε’ Αναθεωρητικής Βουλής, όπως ισχύουν. Καταργείται δηλαδή η έκπτωση από το φορολογητέο ποσό της βουλευτικής αποζημίωσης των δαπανών άσκησης του λειτουργήματος του βουλευτή. Σύμφωνα με την αιτιολογική έκθεση επί του εν λόγω άρθρου, λόγω της εξίσωσης της βουλευτικής αποζημίωσης προς τις αποδοχές των ανώτατων δικαστικών λειτουργών με τις υπ’ αριθμ. 89/2013 και 6/2015 Αποφάσεις του Ειδικού Δικαστηρίου της παρ.2 του άρθρου 88 του Συντάγματος (Μισθοδικείου) οι διατάξεις του άρθρου 71 εφαρμόζονται και για τους εν ενεργεία και συνταξιούχους δικαστικούς λειτουργούς. Τέλος, η κατάργηση της έκπτωσης ισχύει και για τους εν ενεργεία και συνταξιούχους λειτουργούς του ΝΣΚ καθώς και για τα μέλη των οικογενειών των αποβιωσάντων δικαστικών λειτουργών και λειτουργών του ΝΣΚ, τα οποία συνταξιοδοτούνται κατά μεταβίβαση, σύμφωνα με τις διατάξεις του συνταξιοδοτικού νόμου, λόγω του θανάτου των λειτουργών αυτών. (Σχετική η ΠΟΛ.1190/2016 εγκύκλιος με την οποία κοινοποιήθηκε η υπ’ αριθμ.288/2016 ομόφωνη γνωμοδότηση της Α’ Τακτικής Ολομέλειας του ΝΣΚ που έγινε αποδεκτή από τον Υπουργό Οικονομικών). Οι διατάξεις του άρθρου αυτού εφαρμόζονται για εισοδήματα που αποκτώνται από 1.1.2017 και μετά.

4. Με τις διατάξεις του άρθρου 83 του νόμου αυτού προστίθεται νέο άρθρο 39 Α στο ν.4172/2013. Με τις νέες διατάξεις ρυθμίζεται η φορολογική μεταχείριση του εισοδήματος που αποκτάται από τη βραχυχρόνια εκμίσθωση ακινήτων στο πλαίσιο της οικονομίας του διαμοιρασμού για τα φυσικά ή νομικά πρόσωπα καθώς και για τις νομικές οντότητες.

Επισημαίνεται ότι το πιο πάνω εισόδημα στην περίπτωση των φυσικών προσώπων θεωρείται εισόδημα από ακίνητη περιουσία και εφαρμόζονται οι διατάξεις του άρθρου 39 και της παρ.4 του άρθρου 40 του ν.4172/2013 (Κ.Φ.Ε.), εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων. Σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες, το εισόδημα αυτό αποτελεί εισόδημα από επιχειρηματική δραστηριότητα του άρθρου 21 του ν.4172/2013. Όσον αφορά τα νομικά πρόσωπα και τις νομικές οντότητες κερδοσκοπικού χαρακτήρα, υπενθυμίζεται ότι το εισόδημα από ακίνητη περιουσία φορολογείται με τις διατάξεις της παρ.2 του άρθρου 47 του Κ.Φ.Ε., καθώς τα εν λόγω έσοδα θεωρούνται σε κάθε περίπτωση έσοδα από επιχειρηματική δραστηριότητα. Συνακόλουθα, για τις δαπάνες που πραγματοποιούνται και αφορούν τα ακίνητα που μισθώνονται στο πλαίσιο της οικονομίας διαμοιρασμού έχουν εφαρμογή οι διατάξεις των άρθρων 22 και 23 του ίδιου νόμου. Όσον αφορά τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, το εν λόγω εισόδημα θεωρείται έσοδο από επιχειρηματική δραστηριότητα με βάση τα αναφερόμενα πιο πάνω, ενώ ως προς την έκπτωση των δαπανών, έχουν εφαρμογή οι διατάξεις των περ. β’ ή γ’ της παρ.3 του άρθρου 39 του ν.4172/2013, ανάλογα αν πρόκειται για ν.π.δ.δ./ ίδρυμα ή ν.π.ι.δ., αντίστοιχα (Σχετική ΠΟΛ.1069/2015).

Οι διατάξεις αυτές ισχύουν, σύμφωνα με την παράγραφο 3 του άρθρου 83 του ίδιου νόμου για τα εισοδήματα που αποκτώνται από το φορολογικό έτος που αρχίζει από 1.1.2017 και εφεξής.

Πηγή: dikaiologitika.gr