Με τις διατάξεις του ν.4714/2020, τροποποιήθηκαν οι διατάξεις του “Κώδικα Φορολογίας κληρονομιών, δωρεών, γονικών παροχών” (ν.2961/2001).

Γράφει ο φοροτεχνικός, Αντώνης Μουζάκης

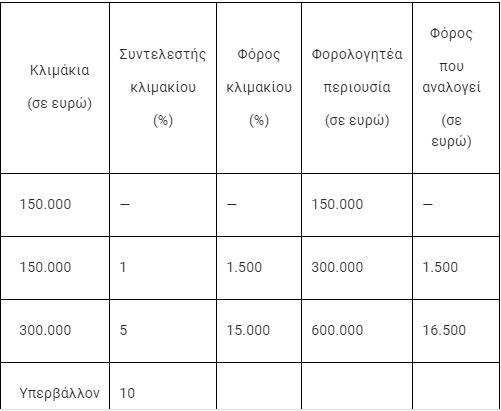

Οι χρηματικές δωρεές και γονικές παροχές που συνιστώνται από τους γονείς προς τα τέκνα τους για την αγορά πρώτης κατοικίας, εφόσον συντρέχουν στο πρόσωπο των δωρεοδόχων τέκνων οι προϋποθέσεις απαλλαγής πρώτης κατοικίας όπως προβλέπονται από το ν. 1078/1980, δεν φορολογούνται πλέον αυτοτελώς (με συντελεστή 10%), αλλά για τον υπολογισμό του φόρου αυτών εφαρμόζονται οι διατάξεις του αρ. 29 του “Κώδικα Φορολογίας κληρονομιών, δωρεών, γονικών παροχών”, οπότε υπάγονται στην κλίμακα της Α΄ κατηγορίας του εν λόγω άρθρου 29 και είναι αφορολόγητες μέχρι του οριζόμενου ποσού της εν λόγω φορολογικής κλίμακας (150.000 ευρώ). Αν το ποσό είναι μεγαλύτερο των 150.000 ευρώ τότε το υπερβάλλον ποσό φορολογείται με την παρακάτω κλίμακα Α’ κατηγορίας του αρ. 29 του ν. 2961/2001:

Προαπαιτούμενο για την ευνοϊκή μεταχείριση των εν λόγω δωρεών/γονικών παροχών είναι να προκύπτει ότι η δωρεά/γονική παροχή γίνεται για την απόκτηση του συγκεκριμένου ακινήτου για το οποίο έτυχε το τέκνο της απαλλαγής πρώτης κατοικίας. Ως έναρξη ισχύος της νέας ευνοϊκής διάταξης ορίζεται η δημοσίευση του ν. 4714/2020 στο ΦΕΚ ήτοι η 31.7.2020.

Για τις εν λόγω δωρεές/γονικές παροχές, στις οποίες ο φόρος υπολογίζεται με βάση την παραπάνω φορολογική κλίμακα, ισχύει ο θεσμός του συνυπολογισμού των προγενέστερων δωρεών/γονικών παροχών, δηλαδή λαμβάνονται υπόψη τυχόν προγενέστερες δωρεές/γονικές παροχές του ιδίου γονέα προς το ίδιο τέκνο, εφόσον γι’ αυτές η φορολογική υποχρέωση έχει γεννηθεί από την 1.1.2004, αλλά και αυτές συνυπολογίζονται σε τυχόν μεταγενέστερες. Συνεπώς, εάν πρόκειται για την πρώτη δωρεά/γονική παροχή του ιδίου γονέα προς το αυτό τέκνο, γι’ αυτήν προκύπτει μηδενική φορολογική επιβάρυνση μέχρι του ύψους των 150.000 ευρώ (αφορολόγητο ποσό της κλίμακας της Α’ κατηγορίας).

Σε φορολόγηση με βάση τη φορολογική κλίμακα υπόκειται το συνολικό χρηματικό ποσό που παρέχεται για την αγορά πρώτης κατοικίας, όχι μόνο το απαλλασσόμενο από τον φόρο μεταβίβασης ποσό, και είναι δυνατό να καλύπτει και τη δαπάνη αμοιβών δικηγόρου, συμβολαιογράφου, τέλη μεταγραφής καθώς και τον τυχόν προκύπτοντα φόρο μεταβίβασης.

Χρηματικά ποσά που παρέχονται από τους γονείς στα τέκνα για ανέγερση οικοδομής σε οικόπεδο (είτε έχει τύχει απαλλαγής πρώτης κατοικίας ο δωρεοδόχος/τέκνο για την απόκτηση του οικοπέδου είτε όχι) υπόκεινται σε αυτοτελή φορολόγηση (10%).

Η υπαγωγή στη φορολόγηση με βάση τη φορολογική κλίμακα αφορά στα χρηματικά ποσά που παρέχονται μετά την έναρξη ισχύος της ρύθμισης, ανεξάρτητα αν η αγορά και η απαλλαγή της πρώτης κατοικίας έλαβε χώρα σε προγενέστερο της ισχύος του νόμου χρόνο, υπό την προϋπόθεση ότι καλύπτει τίμημα που καταβάλλεται (εφάπαξ ή τμηματικά) σε χρόνο μεταγενέστερο της 31.7.2020. Το αυτό ισχύει και στην περίπτωση που τα χρηματικά ποσά αποδεδειγμένα παρέχονται για την εξόφληση δόσεων δανείου που χορηγήθηκε για τη συγκεκριμένη αγορά πρώτης κατοικίας που έτυχε της απαλλαγής.

Η δωρεά/γονική παροχή χρηματικών ποσών για τη σύνταξη προσυμφώνου αγοράς δεν εντάσσεται στις περιπτώσεις της ρύθμισης για την υπαγωγή αυτών σε φόρο με βάση την κλίμακα, αλλά αυτές υπάγονται στην αυτοτελή φορολόγηση (10%), αφού δεν συντρέχει κατά το χρονικό αυτό σημείο η προϋπόθεση της απαλλαγής της πρώτης κατοικίας. Το αυτό (αυτοτελής φορολόγηση 10%) ισχύει και στην περίπτωση δωρεάς/γονικής παροχής χρηματικών ποσών για την αγορά από τα τέκνα κατοικίας στο εξωτερικό, αφού στην περίπτωση αυτή δεν συντρέχει η προϋπόθεση απαλλαγής κατά τις διατάξεις του ν. 1078/1980, όπως ρητά απαιτείται κατά το νόμο.

Για την υπαγωγή της δωρεάς/γονικής παροχής στη φορολόγηση με βάση την κλίμακα, θα πρέπει να προκύπτει ρητά ότι αυτή συνεστήθη για την αγορά συγκεκριμένου ακινήτου για το οποίο ο δωρεοδόχος/τέκνο έτυχε της απαλλαγής.