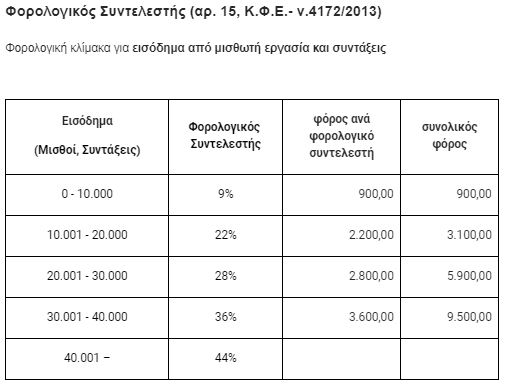

Όταν το πραγματικό εισόδημα των φορολογουμένων δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται σύμφωνα με την παρούσα παράγραφο και την παρ. 1 του αρ. 16 (μείωση φόρου εισοδήματος – δες παρακάτω).

Γράφει ο φοροτεχνικός, Αντώνης Μουζάκης

Εάν το πραγματικό εισόδημα υπερβαίνει το ποσό των 6.000 ευρώ, το υπερβάλλον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29. Οι διατάξεις του παρόντος άρθρου εφαρμόζονται και για τους φορολογούμενους που διέκοψαν την επιχειρηματική δραστηριότητά τους, για το εισόδημα που απέκτησαν μετά τη διακοπή της. Τα παραπάνω δεν εφαρμόζονται για το εισόδημα από μισθωτή εργασία που αποκτούν:

α) οι αξιωματικοί που υπηρετούν σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 15%, και

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 10%.

γ) οι κυβερνήτες, οι συγκυβερνήτες και οι μηχανικοί αεροσκαφών αεροπορικών εταιρειών με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, που είναι φορολογικοί κάτοικοι Ελλάδας για τη μηναία αποζημίωση που λαμβάνουν και η οποία φορολογείται με φορολογικό συντελεστή 15%, και

δ) τα μέλη των Ανεξάρτητων Επιτροπών Προσφυγών του αρ. 5 του ν. 4375/2016 για τη μηνιαία αποζημίωση που λαμβάνουν και η οποία φορολογείται με φορολογικό συντελεστή 15%.

Τα ως άνω εισοδήματα φορολογούνται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης των δικαιούχων τους μόνο γι’ αυτά.

Η πιο πάνω κλίμακα εφαρμόζεται για το εισόδημα που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από τις αθλητικές ανώνυμες εταιρείες, τα τμήματα αμειβόμενων αθλητών ή τα αναγνωρισμένα αθλητικά σωματεία, και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις Ομοσπονδίες, εφόσον τα ποσά τα οποία λαμβάνουν εφάπαξ ή τμηματικά για την υπογραφή του συμβολαίου μετεγγραφής ή την ανανέωση ή τη λύση του συμβολαίου συνεργασίας τους δεν υπερβαίνουν τις 40.000 ευρώ εντός του οικείου φορολογικού έτους. Αν το εισόδημα του προηγούμενου εδαφίου υπερβαίνει τις 40.000 ευρώ, φορολογείται με φορολογικό συντελεστή 22% και με εξάντληση της φορολογικής υποχρέωσης.

Μειώσεις φόρου εισοδήματος (αρ. 16, Κ.Φ.Ε. – ν.4172/2013)

Ο φόρος που προκύπτει κατά την εφαρμογή του πιο πάνω κλίμακας μειώνεται ως ακολούθως:

– κατά 777 ευρώ, για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα,

– κατά 810 ευρώ, για τον φορολογούμενο με 1 εξαρτώμενο τέκνο,

– κατά 900 ευρώ, για τον φορολογούμενο με 2 εξαρτώμενα τέκνα,

– κατά 1.120 ευρώ, σε φορολογούμενο 3 εξαρτώμενα τέκνα και

– κατά 1.340 ευρώ, σε φορολογούμενο με 4 εξαρτώμενα τέκνα.

– Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά 220 ευρώ, για κάθε επόμενο τέκνο.

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των 12.000 ευρώ, το ποσό της μείωσης μειώνεται κατά 20 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις μέχρι του ποσού της μείωσης του φόρου της παραπάνω παραγράφου. Οι προβλέψεις του προηγούμενου εδαφίου δεν εφαρμόζονται για φορολογούμενους με 5 εξαρτώμενα τέκνα και άνω.