Νέα εγκύκλιο εξέδωσε η Γενική Γραμματεία Δημοσίων Εσόδων η οποία αφορά στον τύπο και το περιεχόμενο του νέου εντύπου της δήλωσης ΦΠΑ η οποία θα συμπληρώνεται στο εξής.

Στη εγκύκλιο που υπογράφεται από την γενική γραμματέα Δημοσίων Εσόδων Κατερίνα Σαββαΐδου αναφέρεται πως το νέο έντυπο της δήλωσης ΦΠΑ ισχύει για δηλώσεις που υποβάλλονται από 1η Οκτωβρίου 2015 και εφεξής για πράξεις που πραγματοποιούνται από 1η Σεπτεμβρίου 2015 για τους υποκείμενους που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος και για πράξεις που πραγματοποιούνται από 1η Ιουλίου 2015 για υποκείμενους που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος, ή μη υπόχρεους σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία.

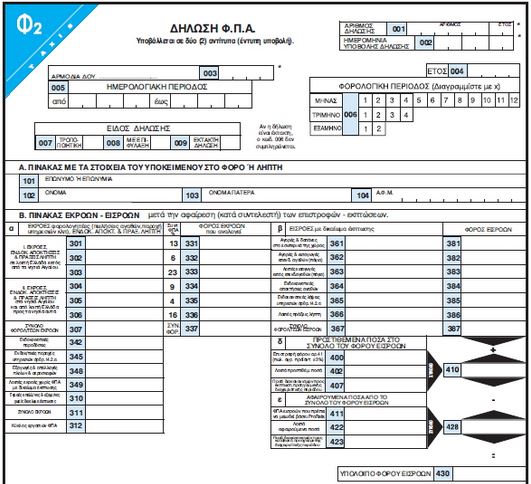

Η εγκύκλιος σημειώνει πως στις δηλώσεις ΦΠΑ που υποβάλλουν οι υποκείμενοι που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος για πράξεις που πραγματοποιούνται από 20 Ιουλίου 2015 έως και 31 Αυγούστου 2015 και υπάγονται στον συντελεστή ΦΠΑ 6% ή 4%, αυτές καταχωρούνται στο έντυπο ΦΠΑ ως εξής:

Η φορολογητέα αξία καταχωρείται στους κωδικούς «302» και «305» αντίστοιχα.

Ο φόρος που αναλογεί στην ανωτέρω φορολογητέα αξία, υπολογιζόμενος με συντελεστή 6,5% ή 5% καταχωρείται στους κωδικούς «332» και «335» αντίστοιχα και η διαφορά του φόρου μεταξύ των δύο συντελεστών, 6% και 6,5% καθώς και 5% και 4%, καταχωρείται στον κωδικό «402» του εντύπου «Λοιπά προστιθέμενα ποσά».

Η ίδια ως άνω φορολογική αντιμετώπιση θα πραγματοποιείται για δηλώσεις ΦΠΑ που υποβάλλονται από όλους τους υποκείμενους έως στις 1.10.2015, με τη χρήση του εντύπου ΦΠΑ, για φορολογικές περιόδους με έναρξη και λήξη από 1.7.2015 έως και στις 29.9.2015, λόγω παύσης εργασιών ή άλλη αιτία.

Στις δηλώσεις ΦΠΑ που υποβάλλουν οι υποκείμενοι που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος για το τρίτο τρίμηνο του έτους 2015, οι πράξεις που έχουν πραγματοποιηθεί από 1η Ιουλίου 2015 έως και 19 Ιουλίου 2015 και υπάγονται στον συντελεστή ΦΠΑ 6,5% ή 5%, καταχωρούνται στο έντυπο ΦΠΑ ως εξής:

Η φορολογητέα αξία καταχωρείται στους κωδικούς «302» και «305» αντίστοιχα.

Ο φόρος που αναλογεί στην ανωτέρω φορολογητέα αξία, υπολογιζόμενος με συντελεστή 6% ή 4%, καταχωρείται στους κωδικούς «332» και «335» αντίστοιχα και η διαφορά του φόρου μεταξύ των δύο συντελεστών 6% και 6,5% καθώς και 5% και 4%, καταχωρείται στον κωδικό «422» του εντύπου «Λοιπά αφαιρούμενα ποσά».