Μια κίνηση θα πρέπει να κάνουν όσοι θέλουν να εντάξουν το δάνειο τους στην ρύθμιση για το ελβετικό φράγκο αλλά δεν υπάγονται σε καμία από τις κατηγορίες 1, 2 ή 3.

Ειδικότερα, ο οφειλέτης με ενήμερη ή ρυθμισμένη και εξυπηρετούμενη οφειλή που δεν υπάγεται σε καμία από τις Κατηγορίες 1, 2 ή 3, θα πρέπει να υποβάλλει αίτηση απευθείας στην Τράπεζα προκειμένου να γίνει μετατροπή της ισοτιμίας του δανείου του από ελβετικό φράγκο σε ευρώ και λαμβάνει, χωρίς την προσκόμιση κανενός άλλου εγγράφου, ισοτιμία μετατροπής βελτιωμένη κατά 15 % σε σχέση με την τρέχουσα ισοτιμία και επιτόκιο δανείου σε ευρώ 2,90 % ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

Τα δάνεια και οι κατηγορίες

Υπενθυμίζεται πως ρυθμίζονται δάνεια σε ελβετικό φράγκο που είναι:

α) ενήμερα ή

β) ρυθμισμένα και εξυπηρετούμενα ή

γ) ληξιπρόθεσμα, δηλ. με καθυστέρηση άνω των 90 ημερών κατά τη θέση σε ισχύ της διάταξης (δηλ. την 19.2.2026).

Επίσης επισημαίνεται πως η διάταξη προβλέπει τέσσερις κατηγορίες δανειοληπτών με ενήμερες ή ρυθμισμένες και εξυπηρετούμενες οφειλές, για τις οποίες προβλέπει κατά περίπτωση βελτιωμένη ισοτιμία και ύψος σταθερού επιτοκίου (Κατηγορίες 1, 2,3 και 4).

Ειδικότερα:

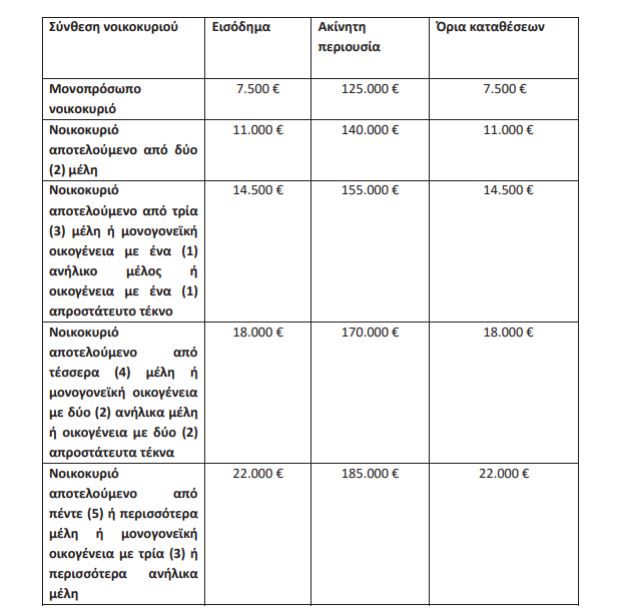

Α/ Για δανειολήπτες που πληρούν τα εξής περιουσιακά και εισοδηματικά όρια, καθώς και όρια καταθέσεων της παρούσας (Κατηγορία 1):

τα πρόσωπα της παρούσας έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά πενήντα τοις εκατό (50%) βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία και

β) επιτόκιο δανείου σε ευρώ δύο κόμμα τριάντα τοις εκατό (2,30%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

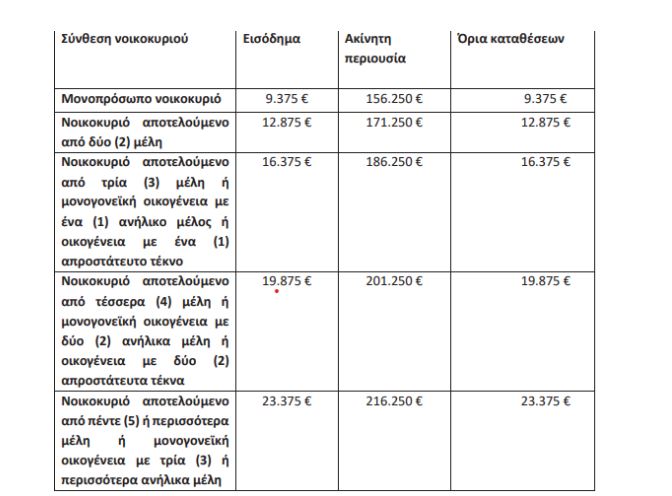

Β/ Για δανειολήπτες που πληρούν τα εξής περιουσιακά και εισοδηματικά όρια, καθώς και όρια καταθέσεων της παρούσας (Κατηγορία 2):

τα πρόσωπα της παρούσας έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά τριάντα τοις εκατό (30%), βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία και

β) επιτόκιο δανείου σε ευρώ δυόμιση τοις εκατό (2,50%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

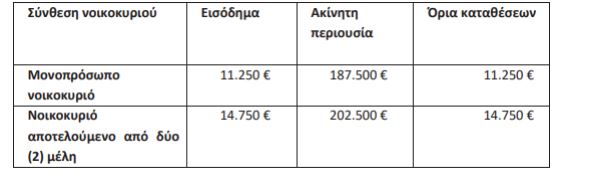

Γ/ Για δανειολήπτες που πληρούν τα εξής περιουσιακά και εισοδηματικά όρια, καθώς και όρια καταθέσεων της παρούσας (Κατηγορία 3):

τα πρόσωπα της παρούσας έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά είκοσι τοις εκατό (20%) βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία και

β) επιτόκιο δανείου σε ευρώ δύο κόμμα εβδομήντα τοις εκατό (2,70%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

Δ/ Η Κατηγορία 4 είναι χωρίς εισοδηματικά και περιουσιακά κριτήρια.

Οι δανειολήπτες αυτοί έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά δέκα πέντε τοις εκατό (15%) βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία και

β) επιτόκιο δανείου σε ευρώ δύο κόμμα ενενήντα τοις εκατό (2,90%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου

Τι ισχύει για την επιμήκυνση της συνολικής υπολειπόμενης διάρκειας του δανείου

Με τη χορήγηση της βεβαίωσης στον πιστωτή, αυτός προβαίνει στη μετατροπή της οφειλής σε ευρώ.

Μετά τη μετατροπή, η συνολική διάρκεια του δανείου σε ευρώ μπορεί, μετά από αίτημα του δανειολήπτη που συνυποβάλλεται με την αίτηση μετατροπής, να παραταθεί για χρονικό διάστημα έως 5 ετών, με ανώτατο όριο το 80 έτος αυτού. Η επιμήκυνση της συνολικής διάρκειας του δανείου μετά τη μετατροπή δεν πρέπει να επαυξάνει τη διάρκεια του δανείου προ της μετατροπής σε ποσοστό άνω του 50%.

Για τη μετατροπή του νομίσματος μπορεί να υπογραφεί πρόσθετη πράξη. Διευκρινίζεται πως η προμήθεια κατά τη μετατροπή του νομίσματος από ελβετικό φράγκο σε

ευρώ είναι μηδενική.