Τρεις είναι οι παράγοντες που εξετάζονται συνδυαστικά και επηρεάζουν την εκτίμηση για την είσπραξη των ληξιπρόθεσμων οφειλών προς το δημόσιο σύμφωνα με το υπουργείο Οικονομικών.

α) Οι κατηγορίες των οφειλετών που διακρατούν τις ληξιπρόθεσμες οφειλές. Ενδεικτικά αναφέρεται ότι ληξιπρόθεσμα υπόλοιπα οφειλετών, οι οποίοι έχουν περιέλθει σε καθεστώς πτώχευσης, καθώς κι εκείνων που βρίσκονται υπό εκκαθάριση χαρακτηρίζονται από σχεδόν μηδενική εισπρακτική απόδοση.

β) Η ταξινόμηση των ληξιπροθέσμων οφειλών σε κατηγορίες φόρων. Σχετικές μετρήσεις που έχουν γίνει και οι οποίες βασίζονται στην ανάλυση των χρονολογικών σειρών των ληξιπροθέσμων υπολοίπων με κατανομή αυτών σε κατηγορίες φόρων, δείχνουν ότι συγκεκριμένες κατηγορίες, οι οποίες συνθέτουν σημαντικό μέρος του συνολικού ληξιπροθέσμου υπολοίπου, έχουν επίσης σχεδόν μηδενική εισπρακτική απόδοση.

γ) Η κατανομή παλαιότητας του ληξιπροθέσμου υπολοίπου. Σύμφωνα με την ανάλυση των ιστορικών δεδομένων διαμορφώνεται μία σχέση αντίστροφης αναλογίας ανάμεσα στην εισπρακτική απόδοση και τον χρόνο δημιουργίας των ληξιπροθέσμων οφειλών. Συγκεκριμένα οφειλές οι οποίες έχουν καταστεί ληξιπρόθεσμες κατά το προηγούμενο έτος από εκείνο που πραγματοποιείται η μέτρηση της είσπραξης, έχουν σημαντικά υψηλότερη πιθανότητα να εισπραχθούν σε σχέση με παλαιότερες ληξιπρόθεσμες οφειλές. Αντίθετα οφειλές οι οποίες έχουν καταστεί ληξιπρόθεσμες πέραν της τελευταίας τετραετίας από την έναρξη της περιόδου μέτρησης της είσπραξης, χαρακτηρίζονται από ουσιαστικά μηδενική εισπρακτική απόδοση.

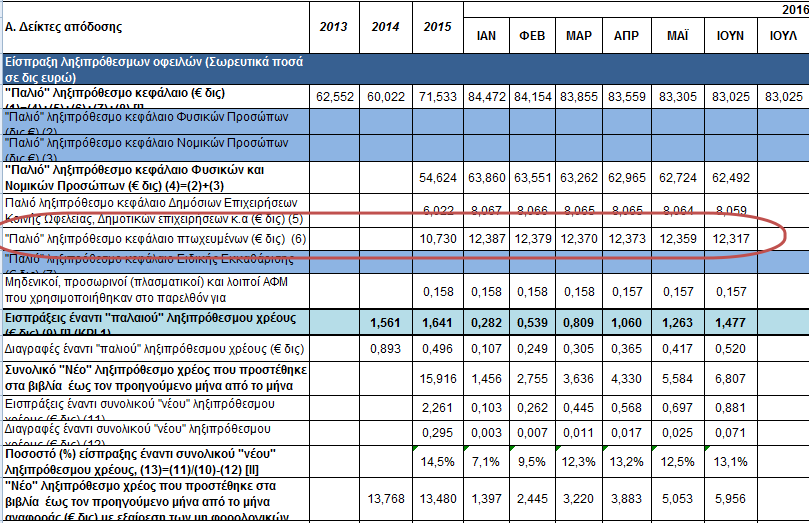

Το υπ. Oικονομικών αν και δεν ξεκαθαρίζει ποιες κατηγορίες φόρων έχει την μικρότερη εισπρακτική απόδοση, από τον ακόλουθο πίνακα ο οποίος δείχνει την διάρθρωση των ληξιπρόθεσμων οφειλών τον Φεβρουάριο του 2016, φαίνεται ότι τα πρόστιμα του ΚΒΣ τα οποία αποτελούν μεγάλο μέρος των ληξιπρόθεσμων οφειλών είναι μια από αυτές.

-

ΚΩΔ.

ΚΑΤΗΓΟΡΙΑ ΦΟΡΟΥ

ΥΠΟΛΟΙΠΟ ΠΡΟΣ ΕΙΣΠΡΑΞΗ

-

1

Άμεσοι Φόροι

350.504.555,55

-

2

Έμμεσοι Φόροι

46.136.016,35

-

3

Μη φορολογικά έσοδα

471.763,76

-

11

Εισόδημα

15.921.908.330,36

-

12

Ειδικές Κατηγ. Εισοδ

1.864.981.673,83

-

13

Φόροι στην Περιουσία

2.809.974.755,17

-

15

Πρόστιμα Άμεσοι

96.337.148,75

-

16

Έκτακτοι Άμεσοι

338.104.000,05

-

17

Λοιποί έμμεσοι φόροι

40.705.535,92

-

19

Λοιποί Άμεσοι Φόροι

47.674.627,14

-

21

Φ.Π.Α.

17.286.162.035,95

-

22

Μεταβ.κ’ Συγκ.Κεφαλ.

85.749.685,52

-

23

Τέλη και Χαρτόσημα

226.532.982,19

-

24

Φόροι Κατανάλωσης

214.952.995,28

-

25

Λοιπές Εισφορές

43.588.285,19

-

26

Ειδικοί Φόροι Καταν.

2.511.455,82

-

27

Έμμεσοι Υπέρ Τρίτων

56.601.169,36

-

28

Τέλη Κυκλοφορίας

252.826.757,82

-

29

Πρόστιμα Εμμέσων Φόρων

3.677.644.699,27

-

31

Μισθώματα

114.867.002,08

-

32

Υπηρεσίες

23.002.149,52

-

33

Δικαστικά έξοδα

1.294.983.279,97

-

34

Αχρεωστήτως Καταβληθέντα

113.831.363,56

-

35

Πρόστιμα Κ.Β.Σ.

30.794.296.467,54

-

36

Δάνεια

8.799.909.136,50

-

37

Υπέρ Διαφόρων Τρίτων

55.996.571,19

-

38

Λοιπά Πρόστιμα μη φορολογικά

804.334.721,29

-

39

Παράβολα

221.233,52

-

41

Καταλογισμοί

603.571.736,53

-

42

Δασμοί

1.966.443,62

-

43

Τέλη κ’ Πρόστιμα Τελών

360.140.037,28

-

44

Ακάλυπτες Επιταγές

4.539.293,29

-

49

Λοιπά μη-φορολογικά

660.320.027,68

-

50

Διάφοροι φόροι

7.935.400,28

-

ΓΕΝΙΚΟ ΣΥΝΟΛΟ

87.003.283.337,33

Στους πίνακες που δημοσιεύει κάθε μήνα η Γενική Γραμματεία Δημοσίων Εσόδων, οι ληξιπρόθεσμες οφειλές των πτωχευμένων επιχειρήσεων, αγγίζουν τα 12.3 δις τον Ιούνιο του 2016.

Σύμφωνα επίσης με την απολογιστική έκθεση του 2015 της ΓΓΔΕ, το «αποτελεσματικό ληξιπρόθεσμο υπόλοιπο» ανήλθε την 01/01/2016 σε 10,133 δις € και αποτελεί το 11,7% του συνολικού ληξιπρόθεσμου υπολοίπου των 86,298 δις €.

Στην ίδια έκθεση αναφέρεται ότι :

Ως «Αποτελεσματικό ληξιπρόθεσμο υπόλοιπο» ορίζεται το πλέον εισπράξιμο μέρος του ληξιπρόθεσμου υπολοίπου το οποίο:

– Περιλαμβάνει οφειλές μόνο εντός προϋπολογισμού.

– Περιλαμβάνει υπόλοιπα ποσού βασικής οφειλής έως 1,5 εκ. €.

– Δεν περιλαμβάνει οφειλές προ της 30/11/2011.

– Δεν περιλαμβάνει τις κατηγορίες φόρων: 25. Λοιπές εισφορές, 27. Έμμεσοι υπέρ τρίτων, 31. Μισθώματα, 32. Υπηρεσίες, 35. Πρόστιμα Κ.Β.Σ., 36. Δάνεια, 37. Υπέρ διαφορών

τρίτων, 38. Λοιπά πρόστιμα μη φορολογικά, 39. Παράβολα, 41. Καταλογισμοί και 49. Λοιπά μη φορολογικά.

– Δεν περιλαμβάνει τις κατηγορίες οφειλετών: πτωχοί, Δημόσιες/Δημοτικές επιχειρήσεις και μηδενικά-προσωρινά Α.Φ.Μ.

Επιπλέον με βάση τις επίσημες εκθέσεις της ΓΓΔΕ το ληξιπρόθεσμο χρέος που έχει σχηματισθεί πέραν των 4 ετών προ του έτους 2016 (31.12.2011) ανέρχεται στο ποσό των 44,8 δις ευρώ.

Κάπως έτσι δικαιολογείται η εκτίμηση του υπουργού κ. Γ. Σταθάκη, κατά την ομιλία του στη Βουλή στις 15-6-2016, ότι «οι. πραγματικές ληξιπρόθεσμες οφειλές αποτιμώνται μόλις στα 15 δισεκατομμύρια» δηλαδή περίπου το 17% από το σύνολο των ληξιπροθέσμων οφειλών.

Ωστόσο δεν πρέπει να συγχέουμε την εκτίμηση εισπραξιμότητας των ληξιπρόθεσμων οφειλών, με την διαγραφή μέρους αυτών ως ανεπίδεκτες είσπραξης.

Η διαγραφή των ληξιπρόθεσμων οφειλών προς το δημόσιο γίνεται με βάση τις διατάξεις, της ΠΟΛ.1259/5.12.2013 όπως έχει τροποποιηθεί και ισχύει σήμερα.

Μέχρι το υπόλοιπο 83% των ληξιπρόθεσμων οφειλών να χαρακτηρισθεί επισήμως ως ανεπίδεκτο είσπραξης, το υπ.Οικονομικών μπορεί να ελπίζει σε μέρος της είσπραξής του, χρησιμοποιώντας όλα τα απαραίτητα εργαλεία που έχει στην διάθεσή του, (κατάσχεση ακινήτων, κατάσχεση κινητών είτε στα χέρια του οφειλέτη είτε κινητών και απαιτήσεών του εν γένει στα χέρια τρίτων, καθώς και στα χέρια πιστωτικών ιδρυμάτων κατά τις διατάξεις του άρθρου 24 του ν. 2915/2001 και των άρθρων 30, 30α και 30β του ν.δ. 356/1974) σύμφωνα με τις διατάξεις των άρθρων 7 και 9 του ν.δ. 356/1974 (Κώδικας Είσπραξης Δημοσίων Εσόδων), όπως ισχύει, και του άρθρου 48 παρ.1 του ν.4174/2013

Πηγή: Taxheaven