“Τρέχουν” οι φορολογικές δηλώσεις. Σε διαδικασία υποβολής δηλώσεων βρίσκονται οι φορολογούμενοι και ήδη έχει παρατηρηθεί ιδιαίτερα αυξημένη κινητικότητα από αυτούς που θέλουν από ότι φαίνεται να προγραμματίσουν τις υποχρεώσεις τους αρχίζοντας από την υποβολή των φορολογικών τους δηλώσεων. Παράλληλα έχει ολοκληρωθεί η ανάρτηση των εκκαθαριστικών ΕΝΦΙΑ για περισσότερους από 6,2 εκατ. ιδιοκτήτες ακινήτων.

Πιο αναλυτικά τώρα σε σχέση με τον ΕΝΦΙΑ που θα πληρώσουμε φέτος τα ραβασάκια του νέου μειωμένου ΕΝΦΙΑ, θα πληρωθούν σε 10 δόσεις αρχής γενομένης από τον Μάιο και την τελευταία να πρέπει να καταβληθεί έως τις 28 Φεβρουαρίου 2023.

Γράφει η Χριστίνα Μαννέ σε συνεργασία με την Βασιλική Καραβάτα

Το ελάχιστο ποσό κάθε δόσης δεν μπορεί να είναι μικρότερο των 10 ευρώ.

Οι φορολογούμενοι μπορούν να εκτυπώσουν το εκκαθαριστικό του ΕΝΦΙΑ μέσω του myAADE-Εφαρμογές -Ε9/ΕΝΦΙΑ. Στη συνέχεια εισάγονται οι κωδικοί Taxisnet. Επιλέγουμε το έτος 2022 και μπορούμε να δούμε το εκκαθαριστικό του ΕΝΦΙΑ 2022 το οποίο εμφανίζεται διαφορετικά σε σχέση με αυτό του προηγούμενου έτους με το δοσολόγιο και την ταυτότητα οφειλής να εμφανίζονται αναλυτικά στην πρώτη σελίδα.

Ας δούμε συγκεκριμένα τι νέο μας φέρνει η απόφαση που εκδόθηκε για τις δηλώσεις.

- Η απόφαση καθορίζει τα δικαιολογητικά τα οποία υποβάλλονται μαζί με τη δήλωση.

Η δήλωση φορολογίας εισοδήματος για το φορολογικό έτος που λήγει την 31ή Δεκεμβρίου 2021 υποβάλλεται εμπρόθεσμα μέχρι την 30η Ιουνίου 2022.

- Όπως αναφέρεται σε περίπτωση που με την υποβολή της δήλωσης φορολογίας εισοδήματος προκύπτει πιστωτικό υπόλοιπο προς επιστροφή, παρέλκει η υποβολή έγγραφου αιτήματος του φορολογουμένου, καθόσον η δήλωση φορολογίας εισοδήματος επέχει θέση έγγραφου αιτήματος.

- Για τα νομικά πρόσωπα και τις νομικές οντότητες που υποβάλλουν τη δήλωση φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου, ως χρόνος υποβολής της δήλωσης θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο.

- Μετά την οριστικοποίηση της υποβολής της δήλωσης, βεβαιώνεται ο φόρος στην Δημόσια Οικονομική Υπηρεσία της περιφέρειας όπου βρίσκεται η επαγγελματική έδρα του υπόχρεου υποβολής της δήλωσης και εκδίδεται «Ταυτότητα Οφειλής», με βάση την οποία θα καταβάλλεται ο φόρος μέσω πιστωτικών ιδρυμάτων, ανάλογα με τον τρόπο που ο υπόχρεος έχει επιλέξει (εφάπαξ ή με δόσεις) μέχρι τη λήξη της νόμιμης προθεσμίας όπως αυτή ορίζεται.

Αναλυτικά θα αναφέρουμε παρακάτω τις μεταβολές που πραγματοποιήθηκαν σε σχέση με το έντυπο του φορολογικού έτους 2020.

Στην πρώτη σελίδα προστέθηκε κωδικός 657 για την υπαγωγή στις διατάξεις του άρθρου 71H του ΚΦΕ.

Στον υπο-πίνακα της εκκαθάρισης φόρου τροποποιήθηκαν οι συντελεστές φορολογίας εισοδήματος με τους ισχύοντες για το φορολογικό έτος 2021.

Στην δεύτερη σελίδα του εντύπου στον πίνακα της φορολογικής αναμόρφωσης προστέθηκε ο κωδικός «444 Ωφέλεια που προέκυψε από την εφαρμογή της περ.ζ’ της παρ.1 του άρθρου 11 του ν.4052/2012»

Η ωφέλεια αυτή αφορά το συνολικό ποσό της αυτόματης επιστροφής (clawback) της φαρμακευτικής δαπάνης του Ε.Ο.Π.Υ.Υ. και της νοσοκομειακής φαρμακευτικής δαπάνης που καταβάλλεται από Κατόχους Άδειας Κυκλοφορίας (Κ.Α.Κ.) φαρμακευτικών προϊόντων ή φαρμακευτικές εταιρείες το οποίο συμψηφίζεται, σύμφωνα με τα οριζόμενα στα άρθρα 22Α και 23 του ν. 4172/2013 (Α΄167), με το ποσό που αντιστοιχεί σε:

α) ποσοστό επί των δαπανών έρευνας και ανάπτυξης, περιλαμβανομένων των δαπανών για κλινικές δοκιμές, και οι οποίες συνδέονται άμεσα με δραστηριότητες έρευνας και ανάπτυξης συγκεκριμένης στόχευσης και αιτιολογίας,

β) ποσοστό επί των δαπανών που αντιστοιχούν σε επενδυτικά σχέδια ανάπτυξης προϊόντων, ή υπηρεσιών ή γραμμών παραγωγής.

Στη δεύτερη σελίδα στον πίνακα Ι ΦΟΡΟΛΟΓΙΚΗ ΑΝΑΜΟΡΦΩΣΗ ΛΟΓΑΡΙΑΣΜΟΥ “ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ” διαγράφηκαν αναλυτικά οι εξής κωδικοί:

- Μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω κορωνοϊού COVID-19 κωδ. 481

- Αφορολόγητη αποζημίωση ειδικού σκοπού κωδ. 482

- Αφορολόγητη ενίσχυση προς τους πληγέντες από τον κυκλώνα «ΙΑΝΟΣ» (άρθρο 2 του ν. 4728/2020) κωδ. 483

- Αφορολόγητη ενίσχυση προς τους πληγέντες (ν. 4722/2020) κωδ.484

- Αφορολόγητη αποζημίωση για μισθώσεις τουριστικών καταλυμάτων (άρθρου 36 ν. 4753/2020) κωδ. 485

- Αφορολόγητη επιχορήγηση για την προμήθεια θερμαντικών σωμάτων (άρθρου 55 ν. 4758/2020) κωδ. 486

- Ωφέλεια λόγω εφάπαξ εξόφλησης οφειλών (ν. 4682/2020, ν. 4690/2020) κωδ.487

- Αφορολόγητη ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 στον πρωτογενή τομέα (άρθρου 146 του ν. 4764/2020) κωδ. 489

- Αφορολόγητη ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 στις εταιρείες ΚΤΕΛ, ΤΡΑΙΝΟΣΕ, τουριστικά γραφεία-επιχειρήσεις που διαθέτουν τουριστικά λεωφορεία Δ.Χ. (άρθρου 139 του ν. 4764/2020) κωδ. 490

- Ωφέλεια από τη μη είσπραξη μισθωμάτων στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 (παρ.2 άρθρ. 13 ν. 4690/2020) κωδ. 491

- Αφορολόγητη ενίσχυση με τη μορφή επιδότησης παγίων δαπανών (άρθρο 29 ν. 4772/2021) κωδ. 492

- Αφορολόγητη ενίσχυση στο πλαίσιο της δράσης «e-λιανικό – Επιχορήγηση υφιστάμενων ΜμΕ επιχειρήσεων» (άρθρο 222 ν. 4782/2021) κωδ. 493

Οι ανωτέρω κωδικοί αντικαταστάθηκαν με 2 νέους κωδικούς (513, 514) προκειμένου να κατηγοριοποιηθούν όλα τα αφορολόγητα έσοδα που δόθηκαν λόγω έκτακτων γεγονότων (covid-19, θεομηνίες, κ.λπ.) σε αυτά για τα οποία έχει εφαρμογή η διάταξη της παρ. 1 του άρθρου 47 του ΚΦΕ και σε αυτά για τα οποία δεν έχει εφαρμογή η διάταξη της παρ. 1 του άρθρου 47 του ΚΦΕ:

Οι δύο νέοι κωδικοί έχουν ως εξής:

→ 34. Αφορολόγητα έσοδα από έκτακτα γεγονότα για τα οποία έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν. 4172/2013 : κωδ. 513

Στον κωδικό αυτό καταχωρείται το άθροισμα του νέου υπο-πίνακα 10Α του πίνακα 10 ο οποίος περιέχει όλα τα αφορολόγητα έσοδα για τα οποία έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν. 4172/2013 (δείτε πιο κάτω).

→ 35. Αφορολόγητα έσοδα από έκτακτα γεγονότα για τα οποία δεν έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν. 4172/2013 : κωδ. 514

Στον κωδικό αυτό καταχωρείται το άθροισμα του νέου υπο-πίνακα 10B του πίνακα 10 ο οποίος περιέχει όλα τα αφορολόγητα έσοδα για τα οποία δεν έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν. 4172/2013 (δείτε πιο κάτω).

Στον ίδιο πίνακα έγιναν επίσης οι ακόλουθες τροποποιήσεις :

➤ Τροποποιήθηκε το λεκτικό του κωδικού 488 από “Ωφέλεια από τη διαγραφή υποχρεώσεων στο πλαίσιο προπτωχευτικής διαδικασίας εξυγίανσης (άρθρο 99 επ. του πτωχευτικού Κώδικα)” σε “Ωφέλεια από τη διαγραφή ή ρύθμιση χρεών με βάση τον Πτωχευτικό Κώδικα” .

➤ Προστέθηκε νέος κωδικός 496 “Μεταβίβαση περιουσιακών στοιχείων κατ’εφαρμογή συμφωνίας εξυγίανσης ή εκκαθάρισης του ν.4738/2020”

➤ Προστέθηκε νέος κωδικός 497 “Απαλλασσόμενα έσοδα τεχνικών εταιρειών του άρθρου 9 του ν. 4171/1961”

➤ Προστέθηκε νέος κωδικός 498 “Ωφέλεια που προκύπτει από την εφαρμογή της περ. ζ’ της παρ.1 του άρθρου 11 του ν. 4052/2012”

➤ Προστέθηκε νέος κωδικός 499 “Έσοδα από τη διανομή αποθεματικών που σχηματίσθηκαν βάσει των διατάξεων της παρ.6 του άρθρου 8 του ν. 3299/2004”

➤ Μεταφέρθηκαν και άλλαξαν κωδικό από την τρίτη σελίδα του εντύπου και από την περιοχή “Αφαίρεση Αφορολογήτων Αποθεματικών Αναπτυξιακών νόμων ” οι ακόλουθες περιπτώσεις :

-Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας (άρθρου 22Α του ν. 4172/2013) (Εξωλογιστικά) παλαιός κωδικός 060, νέος κωδικός 503

-Δαπάνες άρθρου 22Β ν.4172/2013 (εξωλογιστικά), παλαιός κωδικός 058, νέος κωδικός 504

-Δαπάνη διαφήμισης με βάση τις προϋποθέσεις του άρθρου 22Γ του ν. 4172/2013 (εξωλογιστικά) παλαιός κωδικός 068, νέος κωδικός 508

-Δαπάνη για την εφαρμογή ηλεκτρονικής Τιμολόγησης.- άρθρο 71ΣΤ του ν. 4172/2013 (εξωλογιστικά), παλαιός κωδικός 069, νέος κωδικός 509

-Έκπτωση εργοδοτικών εισφορών για τη δημιουργία νέων θέσεων εργασίας άρθρου 71Δ του ν. 4172/2013, παλαιός κωδικός 054, νέος κωδικός 511

-Προσαυξημένες αποσβέσεις (άρθρο 24) ν.4172/2013 (εξωλογιστικά) , παλαιός κωδικός 056, νέος κωδικός 512

Στην τρίτη σελίδα στην οποία μεταφέρθηκε ο υπολογισμός της προκαταβολής φόρου, τροποποιήθηκε το ποσοστό από 70% που ίσχυσε το 2020, σε 80% που ισχύει για το φορολογικό έτος 2021.

Στην τέταρτη σελίδα του εντύπου προστέθηκε νέος πίνακας VIII με τους κωδικούς οι οποίοι αφορούν τη ΧΡΕΩΣΤΙΚΗ ΔΙΑΦΟΡΑ ΛΟΓΩ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ (παρ. 3Α άρθρου 27 του ν. 4172/2013 η οποία προστέθηκε με τον νόμο 4831/2021) για τις τράπεζες, τις εταιρίες χρηματοδοτικής μίσθωσης και τις εταιρίες πρακτορείας επιχειρηματικών απαιτήσεων.

Στην όγδοη σελίδα και συγκεκριμένα στον υπο-πίνακα 9Γ «Προσαυξημένες αποσβέσεις άρθρο 24 του ν. 4172/2013» του Πίνακα 9 προστέθηκαν οι κωδικοί 007,008 :

-Δαπάνη απόσβεσης των παγίων που έχουν ενταχθεί στις διατάξεις της περ. β’ της παρ. 2του άρθρου 12 του ν. 4608/2019 – 007

-Δαπάνη απόσβεσης των παγίων μεταποιητικών επιχειρήσεων που έχουν ενταχθεί στις διατάξεις της περ. β’ της παρ.2 του άρθρου 12 του ν. 4608/2019 – 008

Προστέθηκε νέος πίνακας 10 με κωδικούς για τα αφορολόγητα έσοδα που δόθηκαν λόγω έκτακτων γεγονότων (covid-19, θεομηνίες, κ.λπ.)

Ο πίνακας 10 χωρίζεται σε 2 υπο-πίνακες 10Α και 10Β

→ 10Α. Αφορολόγητα έσοδα για τα οποία έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν. 4172/2013 :

– Μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω κορωνοϊού COVID-19 – 001

– Αποζημίωση ειδικού σκοπού – 002

– Ενίσχυση του άρθρου 2 του ν. 4722/2020 προς τους πληγέντες από τις πλημμύρες που έπληξαν τις περιοχές της Περιφερειακής Ενότητας Εύβοιας – 003

– Ενίσχυση με τη μορφή επιδότησης παγίων δαπανών (άρθρου 29 του ν. 4772/2021) – 004

– Ενίσχυση στο πλαίσιο της δράσης « e-λιανικό – Επιχορήγηση υφιστάμενων ΜμΕ επιχειρήσεων» (άρθρου 222 του ν. 4782/2021) – 005

– Αποζημίωση χρήσης των ιδιωτικών κλινικών και θεραπευτηρίων που δεσμεύτηκαν αναγκαστικά για την κάλυψη έκτακτων αναγκών δημόσιας υγείας από την έξαρση του κορωνοϊού COVID-19 (άρθρο 42 του ν. 4790/2021, άρθρου 53ο του ν. 4812/2021) – 006

– Ενίσχυση με τη μορφή οικονομικής κάλυψης θέσεων θεατή/εισιτηρίου, από τον Κρατικό Προϋπολογισμό (άρθρου 70 του ν. 4745/2020) – 007

– Κατ ‘αποκοπήν αποζημιώσεις που καταβάλλει ο e-ΕΦΚΑ στους πιστοποιημένους επαγγελματίες (άρθρου 255 του ν. 4798/2021) – 008

– Λοιπά αφορολόγητα ποσά για τα οποία έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν. 4172/2013 – 009

→ 10Β. Αφορολόγητα έσοδα για τα οποία δεν έχουν εφαρμογή οι διατάξεις της περ. 1 του άρθρου 47 του ν. 4172/2013 :

-Ενίσχυση προς τους πληγέντες από των κυκλώνα «ΙΑΝΟΣ» (άρθρα 1 και 2 του ν. 4728/2020) – 001

-Αποζημίωση για μισθώσεις τουριστικών καταλυμάτων (άρθρου 36 του ν. 4753/2020) – 002

-Αποζημίωση για μισθώσεις τουριστικών καταλυμάτων έτους 2021 για τη κάλυψη αναγκών δημόσιας υγείας (άρθρου 121 του ν. 4790/2021) – 003

-Ενίσχυση που καταβάλλεται στο πλαίσιο της δράσης « Επιδότηση κεφαλαίου κίνησης σε επιχειρήσεις εστίασης για προμήθεια πρώτων υλών» (άρθρου 76 του ν. 4796/2021) – 004

-Επιχορήγηση για την αντιμετώπιση των ζημιών από το Πρόγραμμα Δημοσίων Επενδύσεων που παρέχεται στις επιχειρήσεις που πλήττονται από θεομηνίες (άρθρου 4 του ν. 4797/2021) – 005

-Ζημιά που καλύπτεται από το ασφαλιστήριο συμβόλαιο και καταβάλλεται από την ασφαλιστική εταιρεία στις επιχειρήσεις οι οποίες έχουν ασφαλιστικό συμβ. (άρθρου 5 του ν. 4797/2021) – 006

-Το ποσό της ενίσχυσης πρώτης αρωγής η οποία δύναται να χορηγείται στις επιχειρήσεις που πλήττονται από θεομηνίες (άρ. 6 και άρθρου 24Α του ν. 4797/2021) – 007

-Ενίσχυση μετη μορφή αυξημένης αποζημίωσης ειδικού σκοπού σε επιχειρήσεις που επλήγησαν οικονομικά λόγω κορωνοϊού COVID-19 (άρθρου 28 του ν. 4797/2021) – 008

-Ενίσχυση για την αναστολή λειτουργίας κατά την περίοδο των Χριστουγέννων 2020 για τον περιορισμό του κορωνοϊού COVID-19 (άρθρου όγδοο του ν. 4787/2021) – 009

-Ενίσχυση για την προμήθεια θερμαντικών σωμάτων εξωτερικού χώρου (άρθρου 55 του ν. 4758/2020) – 010

-Ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορονοϊού COVID-19 στον πρωτογενή τομέα (άρθρου 146 του ν.4764/2020) – 011

-Ενίσχυση λόγω επιπτώσεων της πανδημίας COVID-19 σε ΚΤΕΛ, ΤΡΑΙΝΟΣΕ, τουριστικά γραφεία – επιχειρήσεις που διαθέτουν τουριστικά λεωφορεία Δ,Χ. (άρθρου 139 του ν. 4764/2020) – 012

-Ποσό που καταβλήθηκε από τη μη είσπραξη μισθωμάτων στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορονοϊού COVID-19 (παρ. 2 του άρθρου 13 του ν. 4690/2020) – 013

-Άμεση επιχορήγηση στην εταιρεία « Αεροπορία Αιγαίου Α.Ε.« για την αποκατάσταση ζημίας που υπέστη λόγω επιπτώσεων της COVID-19 (παρ. 1 και 5 άρθρου 30 του ν. 4772/2021) – 014

-Ενίσχυση στην εταιρεία « Διεθνής Αερολιμένας Αθηνών Α.Ε.« για την αποκατάσταση της ζημίας που υπέστη λόγω επιπτώσεων της COVID-19 (παρ. 1 και 5 άρθρου 2 του ν. 4810/2021) – 015

-Ενίσχυση που καταβάλλεται στους πληγέντες που περιήλθαν, σε κατάσταση έκτακτης ανάγκης εξαιτίας των πυρκαγιών από την 27η Ιουλίου 2021 (άρθρου 2 του ν. 4824/2021) – 016

-Επιχορήγηση αυτοαπ/μενων δικηγόρων, επιδότηση κεφαλαίου κίνησης πληττόμενων από την πανδημία τουριστικών επιχειρήσεων φιλοξενίας και επιχορήγηση υφιστάμενων επιχειρήσεων γυμναστηρίων, παιδότοπων (άρθρου 32 του ν. 4801/2021) – 017

-Ενίσχυση για κτιριακές εγκαταστάσεις και κατοικίες και η εφάπαξ έκτακτη οικονομική ενίσχυση επιχειρήσεων που περιήλθαν σε κατάσταση έκτακτης ανάγκης εξαιτίας του σεισμού της 27/09/2021 σε περιοχές της Κρήτης (άρθρου 65 και 67 του ν. 4839/2021) – 018

-Επιχορήγηση σε επιχειρήσεις που υπέστησαν μεγάλες οικονομικές απώλειες σε περιοχές που επλήγησαν από φυσικές καταστροφές (άρθρου 21 του ν. 4859/2021) – 019

-Ενίσχυση στους ιδιοκτήτες ίππων, τους προπονητές και τους αναβάτες δρομώνων ίππων (άρθρου 23 του ν. 4859/2021) – 020

-Επιχορήγηση επιχειρήσεων παροχής λογιστικών και φοροτεχνικών υπηρεσιών (άρθρου73του ν. 4864/2021) – 021

-Λοιπά αφορολόγητα ποσά για τα οποία δεν έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ν.4172/2013 – 022.

Σημαντικές επισημάνσεις:

Τα φυσικά και νομικά πρόσωπα, καθώς και οι νομικές οντότητες, που είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, οφείλουν να επικαιροποιούν στην ψηφιακή πύλη myAADE, στην επιλογή «Μητρώο και Επικοινωνία» και στην ενότητα «Στοιχεία Επικοινωνίας», τα στοιχεία ηλεκτρονικής επικοινωνίας τους, ήτοι τις διευθύνσεις ηλεκτρονικού ταχυδρομείου (e-mail) και τα τηλέφωνα τους (Κινητό και Σταθερό τηλέφωνο).

Τα στοιχεία αυτά δύναται, κατ’ επιλογή του ενδιαφερόμενου, να συγχρονίζονται με το Εθνικό Μητρώο Επικοινωνίας (ΕΜΕπ).

Οι φορολογούμενοι καλούνται μέχρι τις 30 Ιουνίου να υποβάλουν ηλεκτρονικά τα έντυπα των δηλώσεων για τα εισοδήματα του 2021.

Οι τρεις διμηνιαίες δόσεις που προβλέπει η ισχύουσα νομοθεσία για την εξόφληση του φόρου εισοδήματος που προκύπτει από την εκκαθάριση των φορολογικών δηλώσεων αυξάνονται σε οκτώ μηνιαίες δόσεις, αρχής γενομένης από 31 Ιουλίου 2022. Σε περίπτωση εφάπαξ καταβολής έως 29/7/2022 η έκπτωση είναι 3% επί του συνολικού φόρου.

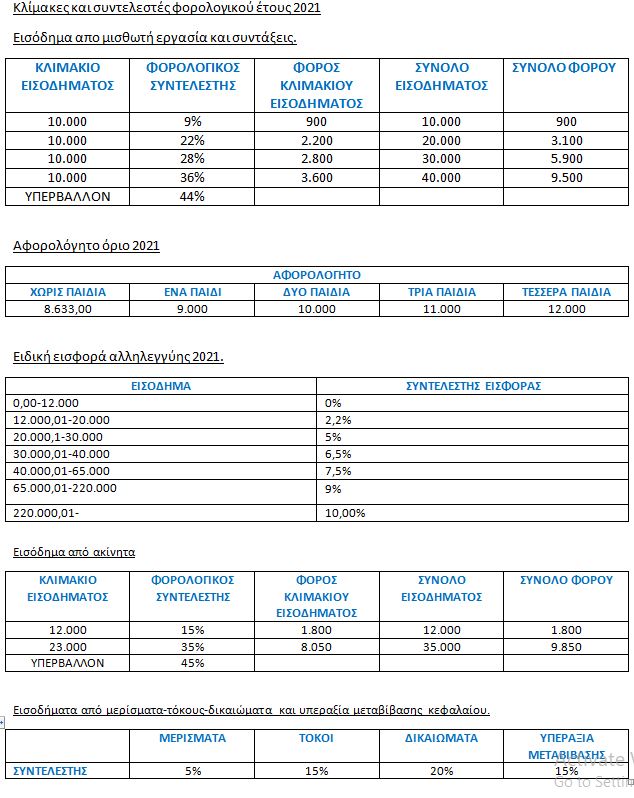

ΠΙΝΑΚΕΣ ΣΥΝΤΕΛΕΣΤΩΝ ΕΤΟΥΣ 2021