Επιστολή για το θέμα των βραχυχρόνιων μισθώσεων τύπου Airbnb έστειλε η Πανελλήνια Ομοσπονδία Ξενοδόχων (ΠΟΞ) προς την ηγεσία υπουργείου Εθνικής Οικονομίας και Οικονομικών, στο πλαίσιο της δημόσιας διαβούλευσης για το σχέδιο νόμου του υπουργείου με τίτλο «ΜΕΤΡΑ ΓΙΑ ΤΟΝ ΠΕΡΙΟΡΙΣΜΟ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ».

Η Ομοσπονδία ζητεί μεταξύ άλλων η ανώτατη διάρκεια της μίσθωσης να περιοριστεί στις 30 ημέρες προκειμένου αυτή να θεωρείται βραχυχρόνια αλλά και να ληφθούν συγκεκριμένα μέτρα για τον περιορισμό της βραχυχρόνιας μίσθωσης.

Ακολουθεί ολόκληρη η επιστολή της ΠΟΞ

Κύριε Υπουργέ,

Κύριοι Υφυπουργοί,

Το σχέδιο νόμου με τον τίτλο «ΜΕΤΡΑ ΓΙΑ ΤΟΝ ΠΕΡΙΟΡΙΣΜΟ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ», που τέθηκε σε δημόσια διαβούλευση, περιλαμβάνει ρυθμίσεις που επηρεάζουν – θίγουν άμεσα τον ξενοδοχειακό κλάδο. Ειδικότερα, αναφερόμαστε στη νομοθέτηση του «τέλους ανθεκτικότητας στην κλιματική κρίση», για το οποίο, πριν την εξαγγελία του, δεν είχαμε την οποιαδήποτε ενημέρωση και τις προωθούμενες ρυθμίσεις για τη βραχυχρόνια μίσθωση, επί των οποίων δεν προηγήθηκε ουσιαστική διαβούλευση.

Η Πανελλήνια Ομοσπονδία Ξενοδόχων έχει αποδείξει την δέσμευση της στον θεσμικό διάλογο, καταθέτοντας τεκμηριωμένα τις απόψεις της. Αυτό μας δίνει το δικαίωμα να αναμένουμε πως ζητήματα που μας αφορούν θα συζητούνται εμπρόθεσμα και σε καμία περίπτωση δεν θα αποφασίζονται ερήμην μας και εν τέλει εις βάρος του επιδιωκόμενου αποτελέσματος

Αναμένουμε, λοιπόν, στο πλαίσιο της δημόσιας διαβούλευσης του συγκεκριμένου σχεδίου νόμου, να ληφθούν υπόψη και να εξετασθούν ουσιαστικά οι απόψεις – ενστάσεις μας επί των προωθούμενων ρυθμίσεων.

Αναλυτικά:

Α. Επί των ρυθμίσεων που αφορούν τις βραχυχρόνιες μισθώσεις (Άρθρο 25: Εισόδημα από βραχυχρόνια μίσθωση ακινήτων – Τροποποίηση άρθρου 39Α Κώδικα Φορολογίας Εισοδήματος,

Άρθρο 26: Διάρκεια και φορολογική αντιμετώπιση βραχυχρόνιας μίσθωσης ακινήτων – Τροποποίηση άρθρου 111 ν. 4446/2016 και

Άρθρο 27: Υπαγωγή βραχυχρόνιας μίσθωσης σε καθεστώς Φόρου Προστιθέμενης Αξίας – Προσθήκη παρ. 3 στο άρθρο 4, τροποποίηση περ. α) παρ. 2 άρθρου 8 και παρ.

2 Κεφαλαίου Β Παραρτήματος ΙΙΙ Κώδικα Φόρου Προστιθέμενης Αξίας.)

Ο ξενοδοχειακός κλάδος επί 9 και πλέον χρόνια ανέμενε την νομοθέτηση ενός ουσιαστικού πλαισίου λειτουργίας της αγοράς των βραχυχρόνιων μισθώσεων, καθώς όλη αυτή την περίοδο γίνονταν προσπάθειες φορολογικής μόνο αντιμετώπισης της συγκεκριμένης δραστηριότητας.

Η βραχυχρόνια μίσθωση αφέθηκε να ανταγωνίζεται αθέμιτα τα νόμιμα τουριστικά καταλύματα. Φθάσαμε, μάλιστα, στο σημείο ολόκληρες πολυκατοικίες και συγκροτήματα κατοικιών να λειτουργούν υπό τον μανδύα της βραχυχρόνιας μίσθωσης ως μη αδειοδοτημένα τουριστικά καταλύματα, χωρίς να υπόκεινται στον οποιονδήποτε έλεγχο.

Στο σημείο αυτό σημειώνεται πως τα ξενοδοχεία πρέπει για την αδειοδότησή τους να πληρούν συγκεκριμένες τεχνικές και λειτουργικές προδιαγραφές, ενώ οι εγκαταστάσεις τους ελέγχονται, ανά τακτά χρονικά διαστήματα, από τις αρμόδιες υπηρεσίες του δημοσίου (Π.Υ.Τ., Υγειονομικό κλπ).

Παράλληλα, η χωρίς όρους και περιορισμούς λειτουργία της συγκεκριμένης δραστηριότητας έχει προκαλέσει πλείστα όσα κοινωνικά προβλήματα, όπως η αύξηση των ενοικίων στις περιοχές που συγκεντρώνονται τα ακίνητα βραχυχρόνιας μίσθωσης και το μεγάλο πρόβλημα στην εύρεση κατοικίας για γιατρούς, νοσηλευτές, δάσκαλους,

αστυνομικούς κλπ, που δημιουργεί η έλλειψη διαθέσιμων ακινήτων για μακροχρόνια μίσθωση.

Τέλος τα φαινόμενα φοροδιαφυγής στη συγκεκριμένη δραστηριότητα είναι συχνότατα, ενώ λόγω της απουσίας ελέγχων δεν μπορούμε να γνωρίζουμε το καθεστώς

απασχόλησης όσων εργάζονται στα συγκεκριμένα ακίνητα (αν ασφαλίζονται νόμιμα, αν λαμβάνουν τις νόμιμες αποδοχές κλπ).

Δυστυχώς, παρατηρούμε πως και οι προωθούμενες με το συγκεκριμένο σχέδιο νόμου ρυθμίσεις περιορίζονται σε μια αποσπασματική, φορολογική κυρίως, αντιμετώπιση του ζητήματος.

Πρόκειται για ρυθμίσεις που όχι μόνο έχουν ξεπεραστεί από τις διεθνείς εξελίξεις, αλλά υπολείπονται κατά πολύ ακόμα και του αρχικού νομοθετικού πλαισίου που θεσπίστηκε

το έτος 2016 με το άρθρο 111 του ν.4446/2016.

Στο σημείο που βρισκόμαστε σήμερα και με τη στεγαστική κρίση να έχει λάβει ανεξέλεγκτες διαστάσεις, κρίνεται αναγκαίο να υπάρξει χρονικός ή ακόμα και

γεωγραφικός περιορισμός στη βραχυχρόνια μίσθωση, ανάλογα με τα ιδιαίτερα χαρακτηριστικά της κάθε περιοχής, όπως συμβαίνει και σε άλλες χώρες της Ευρώπης. Σε αυτό, αποφασιστικό ρόλο θα πρέπει να αναλάβουν οι Οργανισμοί Τοπικής Αυτοδιοίκησης. Ειδικότερα:

1.Επί του άρθρου 25 του σχεδίου νόμου (Εισόδημα από βραχυχρόνια μίσθωση ακινήτων – Τροποποίηση άρθρου 39Α Κώδικα Φορολογίας Εισοδήματος). Κατά την άποψή μας και με δεδομένο πως η βραχυχρόνια μίσθωση αποτελεί πλέον μια κατεξοχήν οικονομική δραστηριότητα που ουδεμία σχέση με την οικονομία του διαμοιρασμού έχει, θα πρέπει η επιβάρυνση με ΦΠΑ να αφορά κάθε ακίνητο που εκμισθώνεται βραχυχρόνια, να εφαρμόζεται δηλαδή από το πρώτο ακίνητο.

Σε κάθε περίπτωση, για να έχει κάποια πρακτική εφαρμογή η προωθούμενη ρύθμιση (περί απαλλαγής από ΦΠΑ του εισοδήματος που αποκτάται, από φυσικά πρόσωπα, από τη βραχυχρόνια μίσθωση μέχρι δύο (2) ακινήτων), θα πρέπει η συγκεκριμένη εξαίρεση να ισχύσει μόνο εφόσον συντρέχουν σωρευτικά οι εξής δύο προϋποθέσεις:

α. ένα από τα δύο ακίνητα που εκμισθώνονται θα πρέπει να έχει δηλωθεί ως ακίνητο στο οποίο ιδιοκατοικεί ο εκμισθωτής και

β. το συνολικό ετήσιο εισόδημα από τη βραχυχρόνια μίσθωση δεν θα πρέπει να υπερβαίνει τις δέκα χιλιάδες (10.000) ευρώ.

Σε αντίθετη περίπτωση στο εισπραττόμενο μίσθωμα θα πρέπει να επιβάλλεται Φ.Π.Α.. ανεξαρτήτως αν το φυσικό πρόσωπο εκμισθώνει ένα ή δύο ακίνητα.

2.Επί του άρθρου 26 (Διάρκεια και φορολογική αντιμετώπιση βραχυχρόνιας μίσθωσης ακινήτων – Τροποποίηση άρθρου 111 ν. 4446/2016).

Προτείνουμε τις εξής προσθήκες – τροποποιήσεις:

⮚ Ορισμός της βραχυχρόνιας μίσθωσης. Σε σχέση με τον ορισμό της βραχυχρόνιας μίσθωσης, προτείνουμε η ανώτατη διάρκεια της μίσθωσης, προκειμένου αυτή να θεωρείται βραχυχρόνια, να περιοριστεί στις τριάντα (30) ημέρες.

⮚ Χρονικοί περιορισμοί. Θα πρέπει να προβλεφθούν συγκεκριμένοι χρονικοί περιορισμοί στη διάρκεια της βραχυχρόνιας μίσθωσης. Ειδικότερα, προτείνουμε να επανέλθει σε ισχύ η αρχική διατύπωση της περίπτωσης ε της παραγράφου 2 του άρθρου 111 του ν.4446/2016 σύμφωνα με την οποία προβλεπόταν πως: «Η μίσθωση εκάστου ακινήτου δεν υπερβαίνει τις ενενήντα (90) ημέρες ανά ημερολογιακό έτος. Για νησιά κάτω των δέκα χιλιάδων (10.000) κατοίκων η μίσθωση εκάστου ακινήτου δεν υπερβαίνει τις εξήντα (60) ημέρες ανά ημερολογιακό έτος. Υπέρβαση της διάρκειας του προηγούμενου εδαφίου, των ενενήντα (90) και εξήντα (60) ημερών αντίστοιχα, επιτρέπεται εφόσον το συνολικό εισόδημα του εκμισθωτή ή υπεκμισθωτή, από το σύνολο των ακινήτων που διαθέτει προς εκμίσθωση ή υπεκμίσθωση, σύμφωνα με τις διατάξεις του παρόντος περί οικονομίας διαμοιρασμού, δεν ξεπερνά τις δώδεκα χιλιάδες (12.000) ευρώ κατά το οικείο φορολογικό έτος.»

⮚ Προδιαγραφές. Προτείνεται να προβλεφθούν ορισμένες, στοιχειώδεις έστω προδιαγραφές που θα πρέπει να πληρούν τα καταλύματα που εκμισθώνονται βραχυχρόνια. Ειδικότερα σύμφωνα με την αρχική διατύπωση της περίπτωσης γ της παραγράφου 2 του άρθρου 111 του ν.4446/2016 προβλεπόταν πως «Το ακίνητο έχει εμβαδό τουλάχιστον εννέα (9) τετραγωνικών μέτρων και διαθέτει φυσικό φωτισμό, αερισμό και θέρμανση», ενώ σύμφωνα με την περ. δ «Το ακίνητο έχει λάβει όλες τις νόμιμες οικοδομικές άδειες ή έχει διατηρηθεί σύμφωνα με τις διατάξεις του ν. 3843/2010 (Α` 62) ή έχει υπαχθεί στις ρυθμίσεις του άρθρου 24 του ν. 4014/2011 (Α` 209).». Προτείνουμε οι συγκεκριμένες ρυθμίσεις να

επανέλθουν σε ισχύ.

⮚ Παροχή υπηρεσιών. Θα πρέπει να οριστεί ρητά πως σε περίπτωση που εντός του καταλύματος διεξάγεται οποιασδήποτε μορφής παροχή υπηρεσιών, τότε το ακίνητο θα πρέπει να θεωρείται τουριστικό κατάλυμα το οποίο θα πρέπει να διαθέτει Ειδικό Σήμα Λειτουργίας ή Βεβαίωση Συνδρομής Νομίμων Προϋποθέσεων, σύμφωνα με τις διατάξεις των άρθρων 1 έως 4 του Ν.4276/2014. Σε αντίθετη περίπτωση και πέραν των υπολοίπων κυρώσεων το κατάλυμα θα πρέπει να σφραγίζεται σύμφωνα με την παράγραφο 4 του άρθρου 7 του Ν. 4276/2014.

⮚ Πολυκατοικίες διαμερισμάτων. Θα πρέπει, όπως άλλωστε έχει εξαγγελθεί, να αντιμετωπιστεί το ζήτημα των πολυκατοικιών διαμερισμάτων, οι οποίες επί της ουσίας λειτουργούν ως μη αδειοδοτημένα τουριστικά καταλύματα. Ειδικότερα, σε περίπτωση που το σύνολο των διαμερισμάτων πολυκατοικίας ή συγκροτήματος κατοικιών εκμισθώνεται με βραχυχρόνιες μισθώσεις, τότε αυτό θα πρέπει να θεωρείται τουριστικό κατάλυμα, το οποίο θα πρέπει να διαθέτει την αντίστοιχη αδειοδότηση. Σε αντίθετη περίπτωση το κατάλυμα θα πρέπει να σφραγίζεται. Στην περίπτωση που μέρος των διαμερισμάτων μιας πολυκατοικίας και ειδικότερα ποσοστό άνω του 60% της συνολικής τους επιφάνειας, εκμισθώνονται βραχυχρόνια, τότε θα πρέπει να εφαρμόζονται συγκεκριμένοι κανόνες υγιεινής και ασφάλειας.

⮚ Διαδικασία ελέγχων. Προτείνεται να οριστεί ρητά πως ελέγχους στα καταλύματα βραχυχρόνιας μίσθωσης θα μπορούν να πραγματοποιούν και το ΣΕΠΕ και ο ΕΦΚΑ (στο πλαίσιο του ελέγχου τήρησης της εργατικής νομοθεσίας). Επίσης, θα πρέπει οι διαχειριστές καταλυμάτων βραχυχρόνιας μίσθωσης να είναι υποχρεωμένοι να υποβάλλουν τη δήλωση βραχυχρόνιας

μίσθωσης κατά την πρώτη ημέρα έναρξης της κάθε μίσθωσης. Τέλος προτείνεται, για λόγους ασφάλειας, ο διαχειριστής του κάθε ακινήτου να είναι υποχρεωμένος να τηρεί αρχείο με τα στοιχεία των διαμενόντων, το οποίο να επιδεικνύει στην αρμόδια αστυνομική αρχή (εφόσον του ζητηθεί).

⮚ Περιορισμός αριθμού ακινήτων που εκμισθώνονται βραχυχρόνια. Προτείνεται να παρέχεται το δικαίωμα στους ΟΤΑ Α’ βαθμού να ορίζουν, μετά από απόφαση του Δημοτικού Συμβουλίου τους, το μέγιστο αριθμό ακινήτων που μπορούν να εγγράφονται στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης ανά δημοτικό διαμέρισμα. Η απόφαση αυτή θα πρέπει να λαμβάνεται κατόπιν προηγούμενης δημόσιας διαβούλευσης και να αιτιολογείται με βάση σχετική επιστημονική μελέτη (λαμβάνοντας υπόψη τις τοπικές ανάγκες και

ιδιαιτερότητες, όπως τα προβλήματα στέγασης κλπ).

Β. Επί του άρθρου 28 «Τέλος ανθεκτικότητας στην κλιματική κρίση – Αντικατάσταση άρθρου 53 ν. 4389/2016 και τροποποίηση Παραρτήματος Κώδικα Φορολογικής Διαδικασίας»

Ο φόρος διαμονής νομοθετήθηκε το έτος 2016 με το άρθρο 53 του νόμου 4389/2016 «στο πλαίσιο της ανάγκης εκπλήρωσης των δεσμεύσεων της χώρας μας για δημοσιονομική προσαρμογή και προκειμένου να ολοκληρωθεί επιτυχώς και έγκαιρα η διαδικασία αξιολόγησης». Πρόκειται, λοιπόν, για ένα μνημονιακό φόρο, ο οποίος θα έπρεπε από ετών να έχει καταργηθεί.

Με τη προτεινόμενη ρύθμιση ο φόρος διαμονής, αντί να καταργηθεί, μετατρέπεται σε ένα αυξημένο, κατά 100% έως 200%, ανάλογα με τη κατηγορία του ξενοδοχείου, «τέλος ανθεκτικότητας στην κλιματική κρίση». Μάλιστα πουθενά στην προωθούμενη διάταξη δεν γίνεται λόγος για ανταποδοτικότητα του νέου αυτού τέλους. Σχετικά με την επιβάρυνση που προκαλείται από το τέλος ανθεκτικότητας στο ξενοδοχειακό προϊόν επισημαίνουμε τα εξής:

Το τέλος ανθεκτικότητας δεν υπολογίζεται βάσει της τιμής του δωματίου. Αυτό δημιουργεί ανισότητες και στρεβλώσεις, καθώς υπάρχουν σημαντικές διακυμάνσεις στην τιμή, τόσο μεταξύ των ξενοδοχείων της ίδιας κατηγορίας, όσο και μεταξύ των ίδιων των ξενοδοχείων με βάση την εποχικότητα.

Η επιβάρυνση είναι ιδιαίτερα αυξημένη:

α. στις περιπτώσεις ξενοδοχείων της ίδιας κατηγορίας με χαμηλότερες τιμές εκμίσθωσης δωματίων και

β. σε περιόδους που η τουριστική κίνηση είναι περιορισμένη και άρα οι τιμές εκμίσθωσης των δωματίων μειωμένες.

Επομένως, το συγκεκριμένο μέτρο μειώνει την ανταγωνιστικότητα του ξενοδοχειακού προϊόντος και αποβαίνει σε βάρος της προσπάθειας επιμήκυνσης της τουριστικής περιόδου, ενώ από την εφαρμογή του θίγονται σε μεγαλύτερο βαθμό κοινωνικές ομάδες, προορισμοί και κατηγορίες επιχειρήσεων που χρειάζονται τη μεγαλύτερη στήριξη. Τα ανωτέρω συμπεράσματά μας επιβεβαιώνονται από την επισυναπτόμενη μελέτη του ΙΤΕΠ με τίτλο «Επιβολή τέλους περιβαλλοντικής προστασίας συμπληρωματικά του σημερινού φόρου διαμονής», που δημοσιεύθηκε κατά τη διάρκεια του τρέχοντος μήνα.

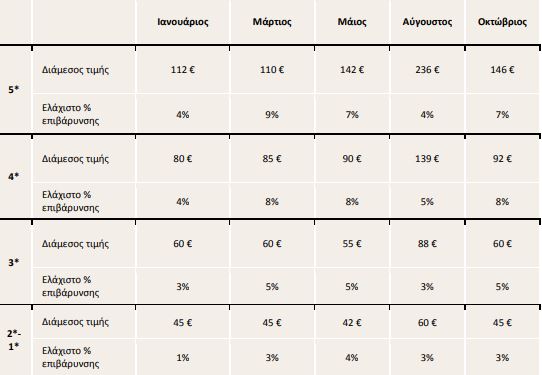

Σχετικά, από τον παρακάτω πίνακα, ο οποίος περιλαμβάνεται στην ανωτέρω μελέτη, προκύπτει το ελάχιστο ποσοστό επιβάρυνσης της τιμής των ξενοδοχείων με βάση τη διάμεσο τιμή, ανά κατηγορία και περίοδο.

Συνοψίζοντας

Η αντιμετώπιση της κλιματικής κρίσης είναι ένα ζήτημα που μας αφορά όλους. Πρόκειται για έναν σκοπό που είναι κοινός. Ως εκ τούτου κοινή θα πρέπει να είναι και η προσπάθεια επίτευξής του.

Η επιβάρυνση του ξενοδοχειακού προϊόντος από το τέλος ανθεκτικότητας στη κλιματική κρίση πρέπει να περιορίζεται και να εξαντλείται στα περίπου 136 εκ. ευρώ που εισπράττονταν ετησίως από τον φόρο διαμονής. Το ανωτέρω ποσό των 136 εκ. ευρώ θα πρέπει να έχει ανταποδοτικό χαρακτήρα και τούτο να διασφαλίζεται νομοθετικά.

Το υπόλοιπο προϋπολογισθέν ποσό θα μπορούσε να προκύψει από την αύξηση της συμμετοχής στο συγκεκριμένο τέλος της βραχυχρόνιας μίσθωσης – σύμφωνα με πρόσφατη μελέτη στη βραχυχρόνια μίσθωση πραγματοποιούνται περίπου 28,6 εκ. διανυκτερεύσεις ετησίως. Θα ήταν επίσης χρήσιμο, εκτός από τη μονομερή επιβάρυνση της τουριστικής δραστηριότητας, να εξεταστεί και η συμμετοχή τομέων της οικονομίας που, σε αντίθεση με τον ξενοδοχειακό κλάδο, έχουν σημαντικό περιβαλλοντικό αποτύπωμα