Στην πρώτη αύξηση των επιτοκίων κατά 25 μονάδες βάσης (0,25) προχώρησε για πρώτη φορά την Πέμπτη από το 2023 η ΕΚΤ.

Η εξέλιξη αυτή θα επηρεάσει αναμφισβήτητα τους δανειολήπτες, ωστόσο αυτή την στιγμή δεν θα πρέπει να θεωρείται τίποτα δεδομένο σχετικά με το πότε θα γίνουν οι επόμενες αυξήσεις επιτοκίων από την ΕΚΤ αλλά και το πόσες θα είναι αυτές.

Όλα θα εξαρτηθούν από την διάρκεια και την ένταση του πολέμου στο Ιράν, όπως διαμήνυσε η επικεφαλής της ΕΚΤ Κριστίν Λαγκάρντ. Και πρόσθεσε πως η αβεβαιότητα είναι τόσο υψηλή, για αυτό και οι αποφάσεις για τα επιτόκια θα λαμβάνονται ανά συνεδρίαση.

Τα σενάρια

Δύο είναι τα βασικά σενάρια για την πολιτική των επιτοκίων της ΕΚΤ, όπως αναφέρουν Ευρωπαίοι παράγοντες που γνωρίζουν τα όσα διαδραματίζονται στην Φρανκφούρτη αναφορικά με το θέμα αυτό.

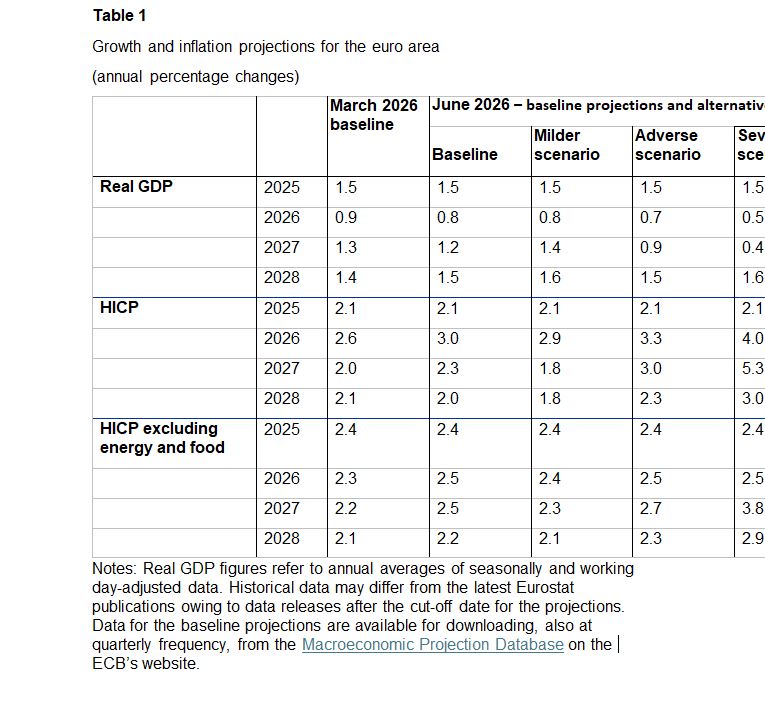

Το πρώτο προβλέπει ότι, ο πόλεμος θα διαρκέσει και δεν θα αποκατασταθεί σχετικά σύντομα η ομαλότητα της ναυσιπλοΐας στα Στενά του Ορμούζ, εξού και τα διάφορα σενάρια που κατάρτισε η ΕΚΤ για τον πληθωρισμό και την ανάπτυξη. Δείτε παρακάτω τον σχετικό πίνακα:

Εάν λοιπόν επικρατήσει το ακραίο σενάριο, δηλαδή παραταθεί η διάρκεια των εχθροπραξιών μεταξύ ΗΠΑ και Ιράν, τότε ο πληθωρισμός αναμένεται να εκτοξευθεί στο 4% το 2026 και στο 5,3% το 2027 και μετά θα πέσει στο 3% το 2028.

Το δεύτερο σενάριο που είναι και το επικρατέστερο αναφέρει πως, η διάρκεια του πολέμου θα είναι σύντομη και ο πληθωρισμός στην Ευρωζώνη αναμένεται να διαμορφωθεί στο 3% το 2026 και θα πέσει στο 2,3% το 2027 και στο 2% το 2028.

Με άλλα λόγια, η διάρκεια του πολέμου θα καθορίσει το πως θα κινηθεί ο πληθωρισμός και μάλιστα οι τιμές των προϊόντων και υπηρεσιών θα κινούνται μεταξύ του βασικού και του χειρότερου σεναρίου. Είναι προφανές ότι από τον παράγοντα αυτόν θα εξαρτηθεί ο ρυθμός και το ύψος των αυξήσεων στα επιτόκια τους επόμενους μήνες.

Σύμφωνα με αυτά τα σενάρια, η ΕΚΤ ενδέχεται να ανεβάσει ξανά τα επιτόκια κατά ακόμη 25 μονάδες βάσης (0,25) τον Σεπτέμβριο, αλλά μπορεί να υπάρξουν και άλλες αυξήσεις προς το τέλος του έτους. Και μάλιστα φαίνεται πως μια αύξηση είναι πολύ πιθανόν να γίνει προς το τέλος του έτους.

Αξίζει να σημειωθεί πως, εάν επικρατήσει το δεύτερο σενάριο, τότε δεν θα σβήσει μονομιάς η πληθωριστική δυναμική που έχει δημιουργήσει στην εφοδιαστική αλυσίδα το ενεργειακό σοκ από το κλείσιμο των Στενών του Ορμούζ.

Η εφοδιαστική αλυσίδα και οι τιμές

Θα χρειαστούν αρκετοί μήνες για να ομαλοποιηθεί ολόκληρη η εφοδιαστική αλυσίδα και οι τιμές των προϊόντων να επιστρέψουν στα προ κρίσης επίπεδα, σύμφωνα με όλες τις προβλέψεις των ειδικών.

Για αυτόν τον λόγο και η ΕΚΤ ενδέχεται να αυξήσει ξανά τα επιτόκια τον Σεπτέμβριο, λόγω των πληθωριστικών πιέσεων.

Σε αυτήν την περίπτωση και εάν κριθεί ότι υποχωρεί ο κίνδυνος του πληθωρισμού, τότε η ΕΚΤ δεν θα διστάσει να προχωρήσει σε μείωση των επιτοκίων, ακόμη και νωρίτερα από τη λήξη του τέλους του έτους, σύμφωνα με έγκυρες πηγές. Και να μην αυξήσει τα επιτόκια, όπως προβλέπεται, προσθέτουν οι ίδιες πηγές.

Σημειώνεται δε πως, η Κριστίν Λαγκάρντ άφησε πρόσφατα ανοιχτό το ενδεχόμενο ότι μπορεί να συμβούν τα πάντα αναφορικά με την πορεία επιτοκίων. Όπως είπε” δεν δεσμευόμαστε ότι θα ακολουθήσουμε συγκεκριμένη πορεία για τα επιτόκια ” είπε .

Oυσιαστικά η Λαγκάρντ- με αυτή τη φράση -ανοίγει παράθυρο ακόμη και για το ενδεχόμενο μειώσεων των επιτοκίων εφέτος (μετά τις αυξήσεις) αν ο πληθωρισμός αρχίζει να πλησιάζει τον στόχο του 2%. Και αυτό, γιατί ο άλλος μεγάλος κίνδυνος που ενισχύεται από τις εξελίξεις στο Ιράν αλλά συνδέεται ευρύτερα με τον πόλεμο δασμών και τις εξελίξεις στην παγκόσμια οικονομία, αφορά την πορεία της οικονομίας της Ευρώπης.

Το ακραίο σενάριο της ΕΚΤ αναφέρει πως, ο ρυθμός ανάπτυξης της οικονομίας της Ευρωζώνης θα μειωθεί στο 0,5% το 2026 από 0,8% που προβλέπει το βασικό σενάριο. Μάλιστα, το 2027 η οικονομία θα κατρακυλήσει στο 0,4% από 1,2% που προβλέπει το βασικό σενάριο και θα αυξηθεί στο 1,6% το 2028 από 1,5% του βασικού σεναρίου.

Έγκυρες πηγές αναφέρουν ότι ακόμη και αν ο πληθωρισμός επιστρέψει στα επίπεδα του 2% που είναι και η βασική προτεραιότητα της ΕΚΤ, δεν θα πρέπει να αποκλείονται νέες μειώσεις αν εντοπιστεί πως υπάρχει κίνδυνος του αποπληθωρισμού και ακόμη πιο “ασθενή” ρυθμό ανάπτυξης της ευρωπαϊκής οικονομίας το επόμενο διάστημα.