Μόλις

14 ημέρες έχουν στην διάθεσή τους για να υποβάλλουν ένσταση στον ΕΦΚΑ όσοι

συνταξιούχοι θεωρούν ότι «από λάθος του κράτους» δεν πήραν την έκτακτη ενίσχυση των 250

ευρώ.

Αρκετές είναι οι καταγγελίες των απόμαχων της εργασίας –ακόμη και στο enikonomia.gr-

που δηλώνουν ότι ενώ η σύνταξή τους ήταν χαμηλότερη των 600 ευρώ δεν εισέπραξαν

–όπως εκτιμούν ότι θα έπρεπε να γίνει- την έκτακτη ενίσχυση που καταβλήθηκε την

περίοδο των εορτών. Έτσι, ο e-ΕΦΚΑ

τους δίνει την δυνατότητα ένστασης… αλλά μόνο με ηλεκτρονικό τρόπο!

Γράφει ο

Βαγγέλης Δουράκης

Ο e-ΕΦΚΑ πέρα από τη «δεύτερη ευκαιρία» που δίνει στους συνταξιούχους -που θεωρούν πως αδικήθηκαν-

να διεκδικήσουν μέσα από την υποβολή ένστασης το «δώρο» των 250 ευρώ, προτρέπει τους απόμαχους εργασίας να

«τσεκάρουν» και εκ νέου τις προϋποθέσεις για την χορήγηση της ενίσχυσης, καθώς

υπάρχει περίπτωση να μην πληρούν όλα τα κριτήρια.

Πώς μπορεί να υποβληθεί η ένσταση για τα 250 ευρώ

Όσοι συνταξιούχοι,

λοιπόν ακόμα και μετά τον έλεγχο των προϋποθέσεων και της εξακρίβωσης των στοιχείων

τους, θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση,

μπορούν να υποβάλλουν ένσταση στέλνοντας e-mail στο bonus2021@efka.gov.gr όπου θα αναγράφουν:

Α) Το

ονοματεπώνυμο

Β) Τον ΑΦΜ

Γ) Τον ΑΜΚΑ

τους

Η προθεσμία

για την υποβολή της ένστασης μέσω e-mail λήγει στις 20 Ιανουαρίου

2022. Η διαδικασία της ένστασης –βάσει των οδηγιών του e-ΕΦΚΑ- μπορεί να γίνει

μόνον με τον προαναφερόμενο ηλεκτρονικό τρόπο.

Ποια είναι τα κριτήρια για την καταβολή των 250 ευρώ

Τα κριτήρια

από τα οποία προκύπτουν οι τελικοί δικαιούχοι έχουν ανακοινωθεί από την 1η

Δεκεμβρίου, είναι συγκεκριμένα και είναι τα εξής (βάσει του αρ. 25 του ν.

4865/2021):

1. Δυνητικοί

δικαιούχοι του βοηθήματος είναι όσοι κατά το Νοέμβριο 2021 έλαβαν:

-Οριστική ή

προσωρινή σύνταξη ή προκαταβολή κύριας σύνταξης λόγω γήρατος, αναπηρίας ή

θανάτου

-προσυνταξιοδοτική

παροχή

-αναπηρικά

συνταξιοδοτικά επιδόματα (όσα καταβάλλονται από τον e-ΕΦΚΑ)

-Καταλαμβάνονται

επίσης και οι συνταξιούχοι εκείνοι που λαμβάνουν σύνταξη από το Γενικό

Λογιστήριο του Κράτους σύμφωνα με τις διατάξεις της παρ. 3 του άρθρου 4 του

ν.4387/2016 (ανάπηροι πολέμου, καλλιτέχνες, κλπ.)

2. Για την

εξαγωγή των τελικών δικαιούχων εξετάστηκαν σωρευτικά οι εξής προϋποθέσεις,

βάσει των φορολογικών στοιχείων που έχουν δηλώσει οι ίδιοι οι ασφαλισμένοι:

-Το ετήσιο ατομικό φορολογητέο εισόδημα για το

φορολογικό έτος 2021 δεν πρέπει να υπερβαίνει τις επτά χιλιάδες διακόσια (7.200) ευρώ.

-Το ετήσιο οικογενειακό φορολογητέο εισόδημά τους

(το άθροισμα των φορολογητέων εισοδημάτων του υπόχρεου και του/της

συζύγου/μέρους συμφώνου συμβίωσης) δεν πρέπει να υπερβαίνει τις δεκατέσσερις

χιλιάδες τετρακόσια (14.400) ευρώ.

–Η συνολική αξία της ακίνητης περιουσίας του

νοικοκυριού, η οποία προκύπτει από την πράξη διοικητικού προσδιορισμού

ΕΝΦΙΑ έτους 2021 (φορολογικού έτους 2020), δεν πρέπει να υπερβαίνει το ποσό των

διακοσίων χιλιάδων (200.000) ευρώ.

-Είναι

φορολογικοί κάτοικοι Ελλάδας και έχουν υποβάλλει δήλωση φορολογίας εισοδήματος

για το φορολογικό έτος 2020.

Όσοι

συνταξιούχοι θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική

ενίσχυση των 250 ευρώ και αυτό δεν έγινε, θα πρέπει αρχικά να ανατρέξουν στα

στοιχεία των φορολογικών τους δηλώσεων, προκειμένου να διαπιστώσουν αν πληρούν

σωρευτικά τα κριτήρια και τις προϋποθέσεις που αναφέρθηκαν παραπάνω.

Οδηγίες εξακρίβωσης του δηλωθέντος φορολογητέου εισοδήματος στην ψηφιακή πύλη myAADE

Οδηγίες εξακρίβωσης του δηλωθέντος φορολογητέου εισοδήματος στην ψηφιακή πύλη myAADE

Α) Οι φορολογούμενοι μέσω της ψηφιακής πύλης myAADE επιλέγοντας Εφαρμογές και Δημοφιλείς Εφαρμογές οδηγούνται στη Δήλωση ΦΕΦΠ και Δήλωση Ε9/ΕΝΦΙΑ.

Μέσω των δηλώσεων αυτών εκτυπώνονται οι Πράξεις Προσδιορισμού Φόρου εισοδήματος φορολογικού έτους 2020 και φόρου ΕΝΦΙΑ για το έτος 2021.

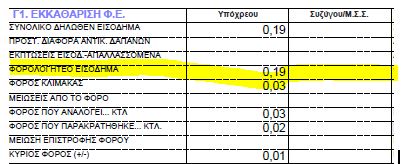

Το φορολογητέο εισόδημα μπορεί να αναζητηθεί στον πίνακα Γ1 της Πράξης Προσδιορισμού Φόρου εισοδήματος αντίστοιχα για κάθε σύζυγο/ΜΣΣ όπως επισημαίνεται στην παρακάτω εικόνα. Υπενθυμίζεται ότι το ατομικό εισόδημα δεν θα πρέπει να υπερβαίνει τις 7.200 €, ενώ στην περίπτωση έγγαμων φορολογούμενων το οικογενειακό εισόδημα δεν θα πρέπει να υπερβαίνει τις 14.400€.

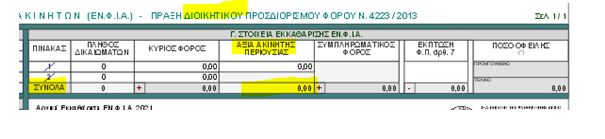

Η αξία της ακίνητης περιουσίας μπορεί να αναζητηθεί στον πίνακα Γ της Πράξης Προσδιορισμού Φόρου ΕΝΦΙΑ όπως επισημαίνεται παρακάτω. Για την αξία της ακίνητης περιουσίας, τονίζεται ότι λαμβάνεται υπόψη η πράξη που αναφέρεται σε Διοικητικό Προσδιορισμό Φόρου και όχι οι τυχόν μετέπειτα πράξεις οι οποίες αναφέρονται σε Διορθωτικό Προσδιορισμό και οι οποίες προκύπτουν από τις δηλώσεις Ε9 που υποβάλλονται μετά την έκδοση της Πράξης Διοικητικού Προσδιορισμού ΕΝ.Φ.Ι.Α..

Η συνολική αξία των ακινήτων του υπόχρεου, του/της συζύγου/ΜΣΣ και των εξαρτώμενων τέκνων δεν θα πρέπει να υπερβαίνει τις 200.000 €.

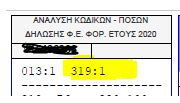

Η ένδειξη για τον φορολογικό κάτοικο αλλοδαπής τηρείται στο Μητρώο της Α.Α.Δ.Ε και εμφανίζεται στη στήλη της Πράξης Προσδιορισμού Φόρου εισοδήματος στην ανάλυση των κωδικών -ποσών με τον κωδικό 319 για τον υπόχρεο και/ή 320 για τη σύζυγο/ΜΣΣ

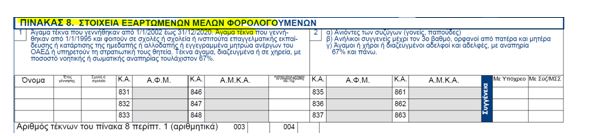

Επιπλέον στην ίδια στήλη με τους κωδικούς 003 και 004 αναγράφεται το πλήθος των εξαρτώμενων τέκνων.

Τα εξαρτώμενα μέλη στο σύνολό τους (εξαρτώμενα τέκνα και λοιπά εξαρτώμενα μέλη), εμφανίζονται στον πίνακα 8 της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020.